VTEX 企業分析 ソフトバンク ラテンアメリカファンドの上場企業

■なぜVTEXを取り上げたか?

①

ソフトバンクグループにおいて、

まだ、ラテンアメリカファンドの収益貢献は、小さいですが、

いつか、1つのIPOで数千億円のリターンをもたらすことが期待されます。

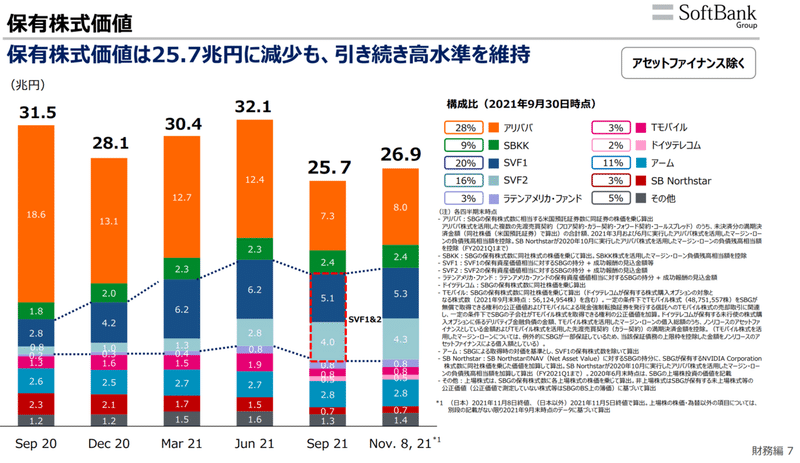

※ラテンアメリカファンドは21年9月末時点でソフトバンクグループの

保有株式価値の3%の構成比率です。

現在、ラテンアメリカファンドが投資している中で、

既にIPOした企業の開示情報を読み解きながら、

ラテンアメリカ企業の成長ポテンシャルを理解したいと思いました。

②

また、VTEX自体は日本における知名度は低いものの、

・急成長企業で、

・既に営業利益段階でも収益化を達成していることから、

今後も、

ソフトバンクグループやラテンアメリカファンドの業績を

牽引することが期待されます。

以降、VTEXのコーポレートサイトを中心に、

解説していきます。

■VTEXのビジネスモデル

◎類似企業

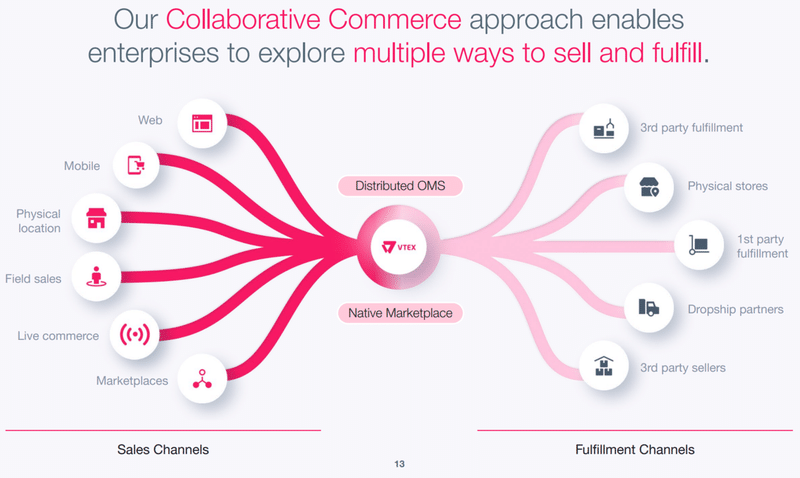

ShopifyやBASEに似たビジネスモデルです。

企業のネットショッピングサービスの構築を、

ウェブサイト作成から物流まで一括で、サポートするサービスを展開しています。

◎ビジネス上の強み

・顧客の業務フローに深く入り込む事による、乗り換えにくさ。

一度、契約すると解約するのも困難

個別企業が単独で、

・PCやスマホ対応のサイト構築

・ライブコマース

・店舗との連携

・物流

といったeコマースのサプライチェーンを構築するのは、

非常に手間が掛かりますが、

VTEXのサービスを活用することで、

eコマースサービスを、迅速かつ簡単に立ち上げることができます。

以下の画像の様な複雑に絡み合ったサプライチェーンの構築をサポートすることで、

顧客はVTEXから離れにくくなります。

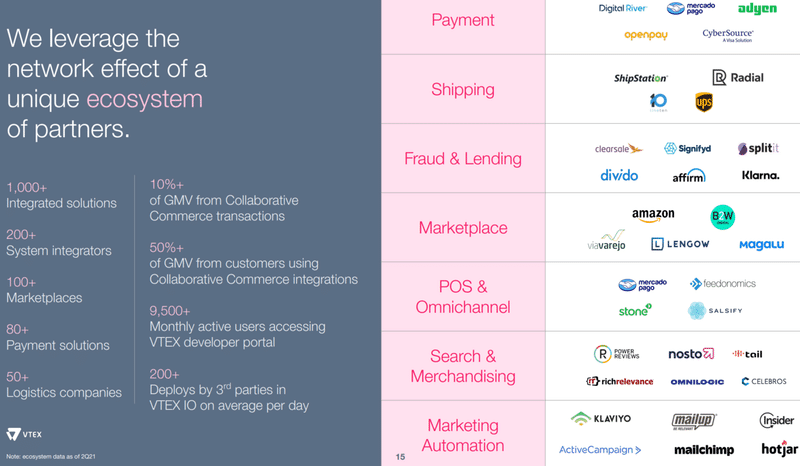

VTEXは、eコマースにおけるサプライチェーンの、

主要企業と提携しています。

顧客からすれば、VTEXを使えば、

eコマースを運用する為に必要な、ほぼ全ての基盤が整う状態です。

・SaaS型のサービス提供

もう1つの強みがSaaS型のサービス提供だと思いました。

ソフトウェア単体の切り売りでは、

購入時点で最新のソフトウェアを顧客は使い続ける事になり、

2,3年経つと機能やデザインが時代遅れになってしまいます。

SaaSタイプだと、

購入後も継続的にサービスが改良されます。

月額課金を支払い続けることで、

その時々で最先端を行く、eコマースサイトの構築が可能になります。

これは、変化の早いインターネット業界においては、

強力な強みになります。

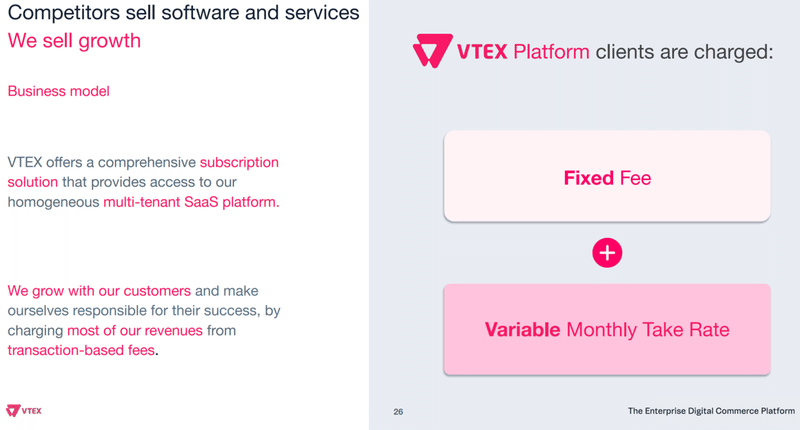

※VTEXはSaaS企業ですが、あえて月額課金による収入の割合を少なくし、

顧客と売上の一部を折半するモデルにしています。

これにより、

・顧客の固定費削減

・顧客の売上拡大がVTEXの売上拡大になり、

利害関係が一致している状態を構築できる

というメリットがあります。

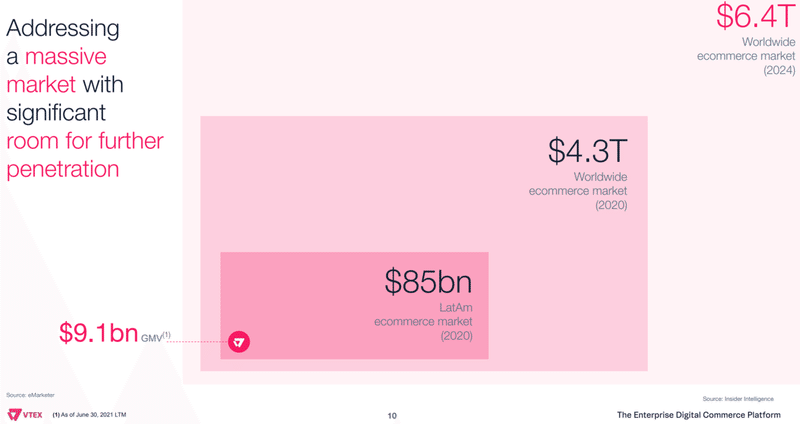

■TAM(獲得可能な最大市場規模)

ラテンアメリカのeコマース市場は、

20年度で850億ドルでしたが、

VTEXはそのうち、91億ドルを占めているとされています。

VTEXのシェアは約11%となります。

また、2024年の世界のeコマース市場は、6.4兆ドルになる、

ということで、

事業の国際展開の余地も潤沢にあると、

VTEXは主張しています。

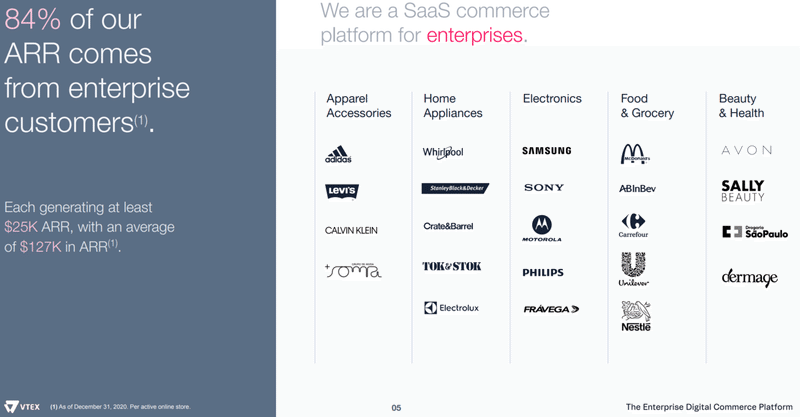

■顧客基盤

20年度12月末時点で、

VTEXの課金収入の84%が、

世界的な大企業によるものと発表しています。

この安定した顧客基盤が、

VTEXにプロダクト開発の原資をもたらし続けるでしょう。

顧客層を詳細に説明したスライドがこちらです。

20年度の実績では、

・VTEXのサービスは多様な業界に適用可能で、

アパレルから電化製品、食料品、生活雑貨まで、

幅広い企業と契約しています。

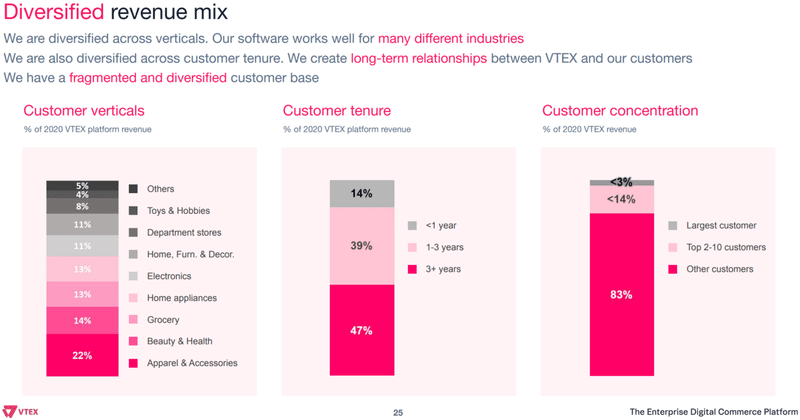

・解約率が低く、3年以上契約している企業が売上の47%を占めています。

・上位顧客だけでなく、中小顧客からも分厚く売上を獲得しています。

売上が発生している、

業界や顧客規模を分散させており、

特定業界の景気の浮沈や、

大口顧客の解約による、

業績急落のリスクが小さいと思いました。

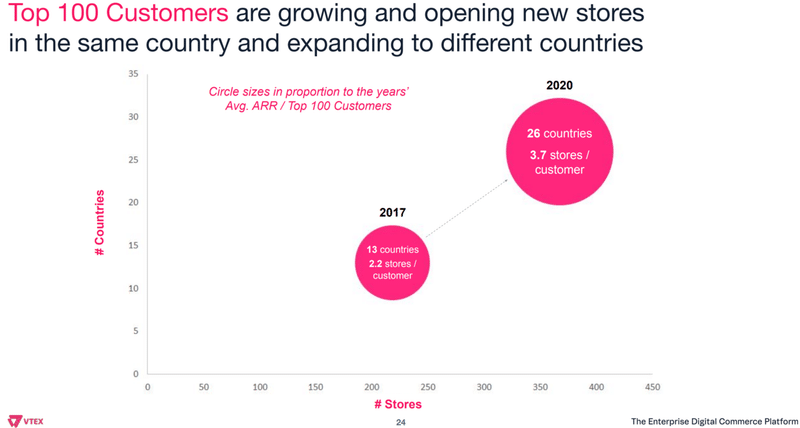

また、顧客の上位100社は、

VTEXのプラットフォーム上で、

・店舗数の拡大

・展開国数の拡大

を行っており、

事業成長を新規顧客のみに依存しない、

ビジネスモデルを完成させています。

■直近の業績

まず、この「FX neutral」と記載されている意味ですが、

”通貨の為替変動を考慮しない場合”となります。

中南米は通貨の価値の変動が激しいので、

年度同士の比較だと、何が原因で売上が増減したのか、

分かりにくくなるため、

あえて、”通貨の為替変動がなかった場合”で、

表示しているみたいです。

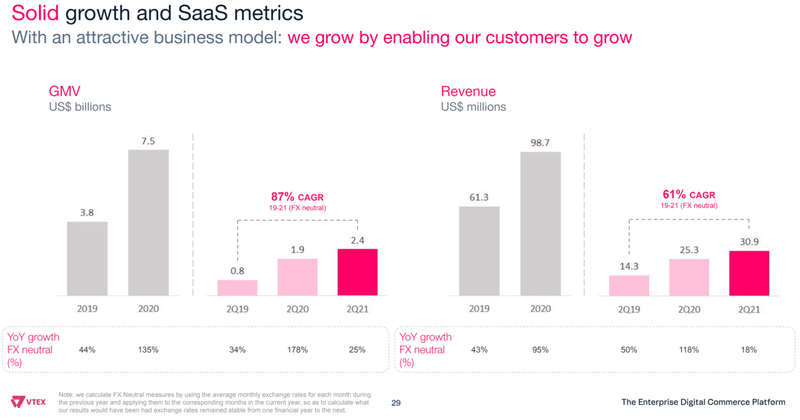

◎売上

それで見ると売上は、

20年度に対前年で95%増で、

急速な成長を遂げていることが分かります。

また19年度と21年度の第2四半期同士だと、

年率61%で成長しています。

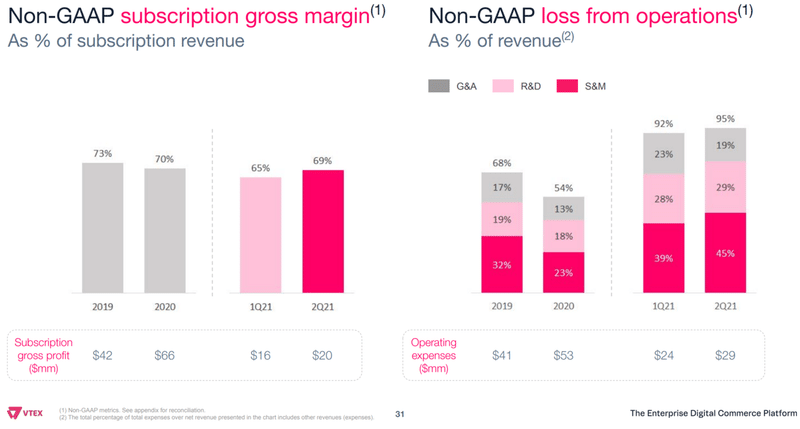

◎粗利

また、粗利もしっかり出ている様で、

19年度と20年度、共に、粗利率は70%以上を維持しています。

◎営業利益

これまで見てきた通り、

売上が急速に成長しながら、

粗利もしっかり出しているので、

20年度では年間を通して、

営業利益でも収益化を達成しています。

■まとめ

①

ラテンアメリカだから、ITサービスが遅れているということは、全く無い。

むしろ、日本の先を行っていると思いました。

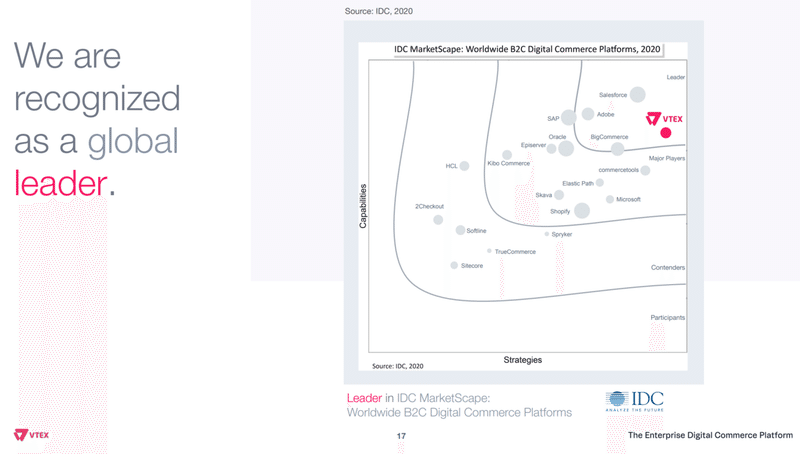

以下の画像は、IDCという調査会社が、

世界のeコマースプラットフォームをランク分けした内容です。

VTEXは世界の名だたる企業を差し置いて、

eコマースプラットフォームのリーダー企業と、

位置づけられています。

現在の日本企業では遠く及ばない位置にいます。

②

VTEXのビジネス上の強み

・顧客の業務フローに深く入り込む事による、乗り換えにくさ。

一度、契約すると解約するのも困難

・売り切り型ソフトウェアでなく、

SaaS型の継続更新、サービス提供で、変化の早いインターネット業界に、

柔軟に素早く対応できる

③

大きなTAMの侵食余地。

20年度時点で、

ラテンアメリカのeコマース市場における、

VTEXのシェアは約11%となります。

また、VTEXはラテンアメリカだけでなく、

その他地域の国際市場も狙っているので、

継続的な収益成長が期待できます。

④

顧客基盤は

・大手から中小まで幅広い企業規模

・アパレルから電化製品、食料品、生活雑貨まで、幅広い業界

・解約率が低く、3年以上契約している企業が売上の47%

となり、

特定の企業や業界に依存しておらず、

売上が急減するリスクをヘッジできています。

⑤

業績に関しても、

売上は急速に成長しており、

しかも20年度では既に、営業利益で黒字化を達成していました。

収益化の道筋を具体的に示せている、ということで、

今後も継続した時価総額の上昇が期待できそうです。

以上が、VTEXの企業分析でした。

今後も投資に役立つ内容を投稿して行く予定です。

調査要望の企業やファンドがあれば、

コメント下さい。

※参考

ソフトバンク ラテンアメリカファンド

この記事が気に入ったらサポートをしてみませんか?