改めて自分の損切りラインを分析する

10年前もやっていたことですが、損切りラインとはどのあたりか、というものを再度考察しています。

投資顧問的な人たちはそれを金額や保有比率、騰落率で出すところが多いようです。買い値から●●%下がったら損切り、というように。これは、自分にとってはあまりしっくりきません。1000円下がってもイライラする銘柄があれば、10000円下がってもびくともしないものがあるからです。

損切りラインと心理、それを導き出す可能性のある考え方ややり方について、ヘッドラインでさくさくっとリストし、ブレストしてみます。

余裕資金で投資をしよう、という暴論。どこにそんな余裕のあるヤツがいるん?

余裕資金で投資をしよう、と言う種類の人たちが使う常套句です。証券会社の口座開設で聞かれる質問項目にもこれが必ずリストされています。というか、ここに印をつけますけどねw

しかし、そもそも「余裕資金」で投資をしている人ってどのくらいいるのか、聞いてみたいです。

余裕資金の考え方は、 全残高 - 生活防衛資金 です。だいたい給料の半年分、とされています。はじめからそんな大金を持っている新卒社員って、いるのか?となると、新卒社員は投資をするな、ということになりますね!あほか。

投資の格言に、

「いのち金に手を出すな」

というのがありますが、資産形成における重要なポイントは、まず収入で削っていく順番として、①借金の返済→②資産に割り当てる資金→③生活資金、というのが正しいはずです。人によっては②と①を逆にしてまずは投資に充てる資金を削ってしまい、残ったお金で生活をやりくりするのが、とくに小規模投資家には必須だと思います。

でないと、いつまでたっても小口で資産が推移するからです。

多くの人は必要だと思うお金が手元にないからそれをゲットするために投資を始めているわけで。まず安定的に投資用資金をいかにうまく確保するかが重要なのではないか、と思います。っていうか、それが多くの人の真実でしょ。

生活防衛資金は投資に回すな、というどんだけ余裕のあるお金があるんだお前、ってツッコミたくなる論も同じ。その生活防衛資金足るレベルに達するために投資を活用するわけで。自分は安全な所にいて遠くに石を投げ込むようなことを平気に言う人のことを真に受けていたら、いつまでたってもお金たまらないです。

「ファイナンシャルプランナー」など横文字でお金の自称プロの言うことは、ほぼ間違い

分散投資(分散するほど余裕ないわ)、生保に入れ(若いときには大けがも大病もしないし!)、国債を買え(その利率で何が買えるのか)、と、どの人も同じことばを繰り返す。真実かもしれないが自分の手元の財布の事実は違う。この人たちの言うことは(今のところ自分にとって)ほぼまちがいであると認定しました。

こういう人たちにする質問はただひとつ。

じゃあ、あなたはご自身のお金をどう運用してどれだけのリターンを過去15年(2005年から2020年=リーマンショック、911、チャイナショック、コロナショックが含まれている年数)であげていますかぁ?

これでNYSEの通算上昇率160%以上なら、信用していいと思いますが、ほとんどのなんちゃらプランナーさんたちはこれを達成していないことに気づきます。雑誌もネットでもこういう人たちはプロフィールに自分の資産運用成績をリストすることを義務付けてもらいたいです。

ちなみにわたしは100万円を2年で600万円にして、車代300万円を差し引いてトレードしたら200万になっちゃったのでいったん相場から脱出して10万円スタートのつもりでまたもどってきました。

天文学的に、あるいは絶望的に少額でしょう。しかし、私はやる、と決めたのです。手を動かさず、見ているだけの「存在そのものが害」な人ではないのです。

買いたい銘柄の10倍の資金を確保する

たとえばアマゾン1株を買いたければ、約25,000万ドルあるといいな、と思います。アマゾンが暴落しても、損失は10%以下に抑えられるからです。

明日10%の増益になる、という夢はない

宝くじやギャンブル理論と同じですが、買った銘柄が明日10%価値上昇、ということは、ほぼありません。仕手株などマネーゲーム銘柄をハンティングするしかないですが、それにも成熟した相場観とそれぞれのやり方の確立が必要です。

倒産可能性の低い銘柄を買う?

指数採用銘柄は、ほかの通常銘柄よりは倒産確率が低い傾向があります(ただし、エンロン事件など企業の行動姿勢が倒産を招くケースも起こるけどw)。バフェットはS&P500銘柄を買え、と言いますし、彼が亡くなったあとは資産をすべて3つの指数連動型ETFに切り替えろ、と指示しています。ということは、まだそのETFは買い時じゃないのね。。。でも値動きとっても悪いです。

負けないことと損をしないことは別

バフェットはとくに「損をしないこと」を格言としています。バリュー投資家の場合は、損をすることは実は日常茶飯事な気がしています。含み損を抱える年数が結構ある気がするのです。しかし、損失を確定させることもします。大事なのは負けないことです。

負けるのは、心理的に投資が嫌になってなにもしなくなることです。賢者ぶったへんな人たちは、「投資に懲りた」という言葉を使います。わたしもこの心理になりました。しかしこれでは資産は増やせないですし、60歳を過ぎてからの安定収入源が絶たれ、TVの社会派ニュースで取り上げられてしまう「困窮するかわいそうな人」の仲間入りをしてしまいそう。

投資資金が0になってもまた立ち上がる不屈の精神を持つこと。

損失が所有資金の半分以上になっても元気でいること。

自分の投資資金がいくら小さくとも、●●千万円を運用する自慢げに投資日記を書いている人のマウント記事に心理的に負けないことw

損をしても負けないことが重要です。

投資ルールその1「負けないこと」その2、「ルール1を忘れないこと」が、小規模で始める投資家の真実的モットーでしょう。

投資ブロガーはだいたい5年くらいで入れ替わっている

私は2006~8年くらいに活躍した元ブロガーです(笑)。この間に自分のやりかたがすたれずに特定の資金レベルに達し、方法を成熟企業のような稼ぎ方にシフトできると、生き残ることを知りました。私にはそのプランがなかった。その日暮らしで風の吹くまま、気の向くまま、な人でした。今回の復帰はもうちょっと利口になったつもりで、このあとのことをイメージしながらさまざまな手法の記憶を呼び戻す作業をしています。

さて、話を戻して。いい記事をあげていたいいかんじだったブロガーたちの途絶サイクルは、

2006~9年(リーマンショックでだいたい稼働しなくなった

2013年前後組(チャイナショックやインフルエンザショックか?

そして2018年前後組(20年2月以来交信途絶者多数

と、いう感じです。今回のコロナ暴落でも、含み益しかなかった2008年台くらいに始めた投資家は「いってこい」になってしまっています。ここで損切りをしたら最後、いままでの20年は何だったんだ、となります。

災厄は5から10年サイクルでやってくるわけで、これを想定した資金マネジメントが必要になるのを、コロナショックで痛感しています。が、これを論じている投資顧問様は皆無です。

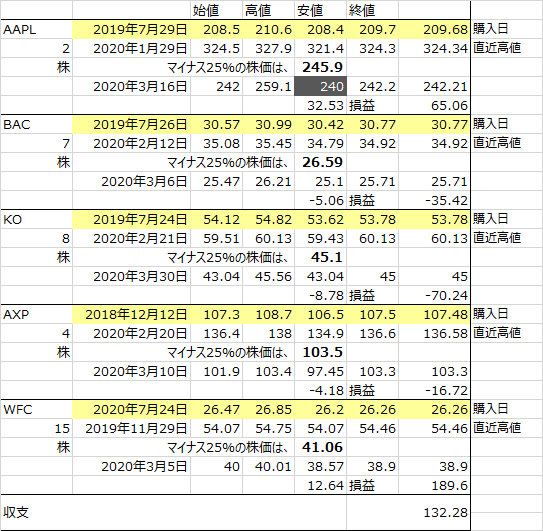

分散1つあたり4%以内の所有25%下落で損切り=1%の損で済む話

オックスフォードクラブのメルマガで紹介されていた分散投資における損切り対策理論。分散1銘柄あたり4%以内の所有で、それぞれの銘柄が、直近の高値から25%下がったら損切り、というルール。その場合、全資産における損失はわずか1%で済む、という話。

そんなあほな。

たとえばバフェットの持つトップ5の銘柄を、直近の高値から25%下がったらいつそれが発生して、損切りあるいは売却したらどうなったか、というシュミレーション。

アップルを1株。これがもともとの資金の4%にあたるならば、元金は5250ドル必要です。これを2株とすると、10500ドル。すなわち約110万円が必要となります。

で、トップ5を4%ずつ、アップルの割合(2株421.2ドル)に近い比率で保有株数を持ってみると、APPL2株、BAC7株、KO8株、AXP4株、WFC15株、となります。合計は1914ドルになります。

ですので、あと20銘柄買うことができますが、たとえばこの5銘柄でコロナ禍25%以上の暴落ルールで損切りをすると、132ドルの収支になりました。

同じようにほかに4セットが同じ状況になるかわからないですが、660ドルのプラス。全体の収支に対しては1年でわずか6.6%のリターンしか得られなかったことになります。マイナスにはなりませんでしたが、1年持ってたったの660ドルです。

ということは、全体の資金に対して、どのくらいポジションを取るのか、25%下落というのは損切りラインとして適格なのか、という再考察が必要となる、ということですよね。

やっててだいたいわかってきたこと

私の実際の体験では、30万円のうち、10万円がポジション、10万円が買い待ちの指値、10万円が現金という状態に何度もなりました。このときの心理的負担はほぼナシ。ポジションが半分を超えたとき、また1銘柄で20%以上の構成比率になったときは、精神的にイライラするようになりました。

10-10-10のときは「物足らなさ」でむなしい気分になったことも付け加えておきますが、イライラしなかった、というのは重要でした。

1銘柄の構成比率がいくらにするのが妥当かというのが今後の調整ポイントです。8万円/銘柄だとOKのものもあればイラつく銘柄もありました。

米国株は5万円/銘柄で考えてて、そうなるようにポジションの積み上げをやっていますが、配当銘柄は基本的に値動きがゆるいので、収支を延ばせるのか、という疑問が常についてまわってて、スポットでのアタック枠を作ってこれは「0円になってもいい」という納得感をもたせた運用をするといいのではないか、と自分の心理と相談しています。

運用は2020年から5年間は大胆に。8年目までに大半をクローズして次の災厄まで不動産投資などと合わせる

歴史は繰り返します。20年はコロナで大変なことになっていますが、資本主義が続く限り世界は拡大し、グローバル化は避けられません。その果てに新たな何らかの大きなトラブルが5から8年後には発生する、とみなして投資をするべきだと思うようになっています。

たとえばTポイントでそろえた株のみを継続保有して、現金で買った銘柄はすべていったん現金化し、不動産レンディングや外貨MMFなどで運用する、というようなプランです。最初の3年でどれくらい不労所得を配当で生み出し、それを再投資に回せるかがカギになりそうかな。

配当で生活できるようになることはひとつの指針ですが、そこに行くまでの資産の積み上げは、米国株のみならず、ディフェンシブもアクティブも積極的にチャレンジするつもりです。

この記事が気に入ったらサポートをしてみませんか?