日本独占資本主義の現在(2023年)

北村 巌

「社会主義」(社会主義協会)2023年1月号所収

国内景気の現状

現時点での日本経済の「景気」の現状をチェックしてみよう。内閣府「景気動向指数」(コンポジット・インデックス)によると、2022年9月時点で一致指数が101.4と8月の101.8よりわずかに低下しているものの、2019年5月以来の高さになっており、足元での景気判断としては、力強さには欠けるがどちらかというと「良い状態」ということになる。一方で、先行指数はやや弱含みであり、今後の景気動向については景気拡大が減速する可能性があるといえるかもしれない。

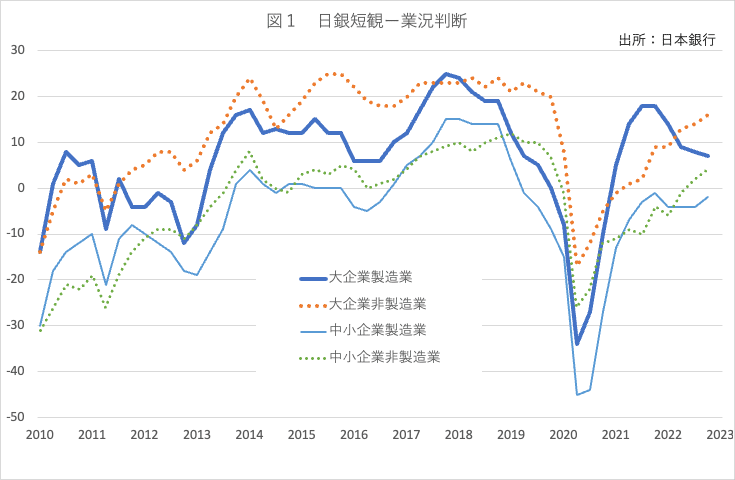

日本銀行の「全国企業短期経済観測調査」(短観)によれば、2022年12月時点での足元の業況判断は、大企業製造業+7、大企業非製造業+19、中堅企業製造業+1、中堅企業非製造業+11、中小企業製造業−2、中小企業非製造業+6となっている。大企業製造業を除き、業況判断は9月時点より改善し、かつ予測より高い。一方、製造業、非製造業を問わず、企業規模の大小により業況判断に大きな格差が生まれている。こうした業況判断の格差が大きい理由は規模による収益性の違いであろう。今年度計画の売上高経常利益率を見ると、大企業8.26%、中堅企業4.27%、中小企業3.63%と大きな格差がある。

いわゆる街角の景況感を測る内閣府「景気ウォッチャー調査」によると、2022年に入ってからフレは大きいものの、低下傾向であり、2022年11月の季節調整済みディフュージョンインデックス(D I)は48.1となり、先行D Iは45.1まで低下した。景気の良し悪しの閾値は40程度と推定されるため、街角の景気感が不況に入っているというほどではないが、先行きには不安がもたれる状況である。

景気ウォッチャー調査はいわゆる実感としての街角景気を表現しているが、実際の客観的な経済指標による景気循環と比較すると、景気の良し悪しの閾値が40程度とかなり低い。景気ウォッチャー調査では景気が良いと見ている人が悪いと考えている人の3分2程度でも、客観的にみた実際の景気は中立的であると考えられる。この差は、単に心理的なものというだけではないだろう。

現在の景気状況について、大企業が史上最高の利益を実現している一方で、労働者や零細事業者の間には「景気が悪い」と感じている人が多いようだ。賃金引き上げなどの労働条件の改善が進んでいないことや大企業と中小零細企業の収益格差の拡大がそうしたムードを作り出しており、「財政支出で景気を良くすべき」というような意見に流されやすい。しかし、現在のような景気状況において財政や金融などマクロ的な方法によって景気刺激を図っても、労働者にとっては失業率や賃上げ率がやや改善する程度で、主には大企業の利益を増加させ、ますます格差が拡大していくことになってしまう。税制や財政支出構造の改革などによってこの格差拡大構造を逆転させるような再分配政策の転換=大企業や富裕層への増税や給付付き税額控除の導入と福祉・教育などの分野への支出増加が必要である。深刻な不況が発生した時に金融緩和や公共投資などのマクロ政策の発動で激しい生産の落ち込みを防ぐことは必要だが、景気が比較的安定している時期に政策課題とすべきなのは、再分配である。

労働市場の動向についてみると、人手不足状況がさらに深まっている。総務省「完全失業率」(季節調整済値)は2.6%(2022年10月)と低位横ばいに推移している。厚労省「有効求人倍率」(季節調整済値)はコロナ禍で2020年に大きく低下したのち、緩やかに回復しており、直近では1.35倍、新規有効求人倍率(同)は2.33倍となった。求職者数が緩やかに減少する中で、求人数が緩やかに増加するという需要と供給の両側から倍率が高まる動きである。このことは現在の失業率が比較的低い要因は、雇用が増加しているという要因もあるものの、生産年齢人口が減少し続け、求職者数が減少しているという要因が大きいことを物語っている。労働市場の動向は景気全体の動きに対して通常遅行していくので、2023年中は労働需給が緩んでくる危険性は小さい。

資本蓄積の動向

景気循環の過程においては、民間企業の設備投資動向が大きな変動要因となる。民間企業の設備投資は資本による生産手段の蓄積である。設備投資が増大して設備の量が加速的に増加すると、設備投資自体によって増加した需要全体に対しても生産能力が過大となり、設備投資の抑制が必要となる状況がもたらされる。そこで設備投資の減少が始まるとそれ自体がマクロ経済全体での需要減少につながり悪循環を起こす。これが資本主義における基本的で内在的な景気循環のメカニズムである。

コロナ禍による不況はこれとは別で、パンデミックによる企業活動の制約と心理的な効果で個人消費が大きく減退したことが原因だが、2019年には日本経済の長期的な成長力からみてやや設備投資は過剰となっていたため、仮にコロナ禍がなくても2020年には景気の調整過程に入っていた可能性がある。

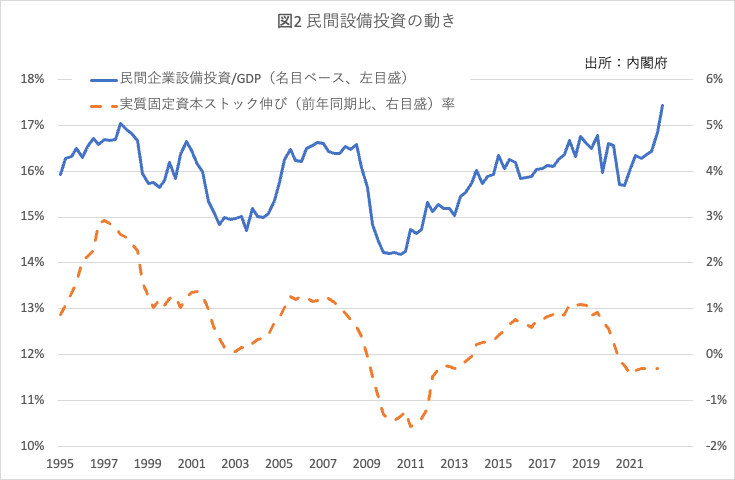

今回のコロナ禍からの景気回復過程では原油価格の上昇が新規の設備投資の急速な拡大を抑制していたため、生産能力過剰が顕在化するのは通常の景気循環よりも遅い。内閣府「国民経済計算」によると民間企業設備投資額そのものは、名目額で2022年7−9月期に96兆5994億円(季節調整済み年率)に増加し、対G D P比でも17.4%となった。一方で固定資本減耗(減価償却費)が90兆円弱にまで増加しているため、純投資(設備投資―減価償却費)の部分は小さい。固定資本ストック統計でみると実質の伸び率は2022年6月末で前年同期比マイナス0.3%とマイナスにとどまっている。今後はプラスにはなり生産能力も増加に転じると予想されるが、直ちに能力過剰が問題となるという段階ではないだろう。しかし、現在のペースで設備投資が拡大していけば2024年には転換局面を迎えるかもしれない。

物価上昇をどうみるか

2022年3月のロシア・プーチン政権によるウクライナへの軍事侵攻により、原油価格が大幅に上昇し、本格的なインフレ・スパイラルが懸念されてきた。ロシアは主にヨーロッパに石油および天然ガスを供給している。石油天然ガス・金属鉱物資源機構のレポートによれば、ロシアの原油輸出の向先は51%(2020年)が欧州向けである。そのため、ロシアのウクライナ侵攻に対する経済制裁として、欧米や日本のロシア産原油の輸入禁止措置をとると、世界的な原油や石油製品が不足すると懸念され、原油価格が大きく上昇した。

一方で、ロシアが欧米の代わりに中国やインドへの原油や石油製品輸出を増やし、中国やインドが中東産原油の輸入を減らせば、世界全体での原油の供給は大きくは減少しないという事情もある。またサウジアラビアなどの中東諸国には原油生産にまだ余裕があるので、これらの国が原油生産を増やせば需要は満たせる。しかし、これらの諸国は原油価格が上昇しないと生産を増やさないという態度をとっており、原油生産国のカルテル組織であるO P E C(石油輸出機構)は減産を決めた。当初、ヨーロッパ諸国もロシア産原油を輸入禁止すると予想されていたが、現在時点の報道ではロシア産原油に価格制限をするということとなり、経済制裁は尻抜けになっている。むしろ、ロシアから原油を安く買い叩こうということとなっているようだ。

こうした事情をみると、原油価格はしばらくの間、現在の70ドル台程度で安定する可能性が高い。この水準はロシアのウクライナ侵攻以前の水準であり、世界的にインフレがスパイラルに進行していくことは考えにくい。

原油価格上昇の国内の物価への影響をみると、ガソリン価格や電力などエネルギー価格に直接に影響し、中間投入を通じて他の物価にも波及した。

これに加えて円安の影響も見逃せない。円安は輸入品の価格上昇に直結している。日本の主な消費財の輸入先である中国の人民元は、ドルに対してわずかに安くなった程度だったので、円に対してはドルと同様に大きく上昇した。2021年末に15.8円だった人民元は、一時20.86円(2022年9月13日)にまで上昇し、その後多少上昇が止まっている。

日銀「企業物価指数」で見ると、輸入物価指数は49.2%(2022年7月、前年同月比)と大幅な上昇となったのち、11月は28.2%に落ち着いてきた。国内企業物価指数は9.3%(11月、前年同月比)と高い上昇率を示したままであり、原油価格と円安の落ち着きにより、今後上昇率がどの程度まで鈍化するかに注目したい。

消費者物価指数は3.5%(2022年10月、前年同月比)の大幅な上昇であり、仮想的なものである帰属家賃を除くベースでは4.4%(同)の上昇となった。食品は6.2%(同)、光熱・水道は14.7%(同)など、最も生活に必要な項目の値上がりが大きく、富裕層も含めた平均的な消費額ウェイトでみた消費者物価上昇よりも、物価高がより大きく労働者の日常生活にのしかかっている。

しかし、賃金と物価のスパイラルはほとんど発生していないといってもよいだろう。最低賃金は全国平均で時給872.2円から時給903.4円と3.49%引き上げられた、政府は史上最高の引き上げ額などと宣伝しているが実質ではマイナスである。厚労省「毎月勤労統計」によれば、2022年10月の実質賃金は現金給与総額で▲2.6%、決まって支給する給与で▲2.5%と大幅なマイナスであり、物価上昇のつけは全て労働者に回されている。その結果、賃金が物価のスパイラル上昇に対するクッションにされており、一方で大企業は史上最高利益を上げるという資本側優位の状況が生まれている。この状況は欧米諸国でも同様であるが、欧米で労働協約改定が行われた2022年秋には、多くの労働組合が賃金引き上げや処遇改善を求めてストライキで闘った。連合は23春闘に向けて5%賃上げを打ち出しているが、これでは実質賃金の維持も不確実な程度でしかない。全労協は7%、全労連は10%を掲げている。日本の労働組合が職場の団結を基礎に、23春闘においてこれ未満では妥協しないという闘いの意思を固めていくことが求められているだろう。

ところで、こうした物価上昇にもかかわらず、日本の物価上昇は欧米の物価上昇とほぼ同様の水準であるため、円の購買力平価は大きな変化はしていない。円安はあくまで相場の問題であって円の他通貨に対する相対的な購買力に大きな影響を与えていない。円安はひとえに日本の超金融緩和政策の継続が要因であった。

「正常化」を志向しない特異なマクロ経済政策

上記のような経済環境の中で、日本政府は10月28日に総合経済対策を打ち出した。事業規模72兆円、財政支出39兆円とする対策が閣議決定された。①物価高騰・賃上げへの取組、②円安を活かした地域の「稼ぐ力」の回復・強化、③「新しい資本主義」の加速、④国民の安全・安心の確保の4つが柱であるとしている。

具体策としては物価への取り組みとして、ガソリン価格の抑制や低所得世帯への給付が挙げられている。前者はガソリン小売業者への補助金で行われ、後者は住民税非課税世帯に5万円を給付するというものである。賃金については実質賃金の維持というような消極的な方針であり具体策もない。これらの施策はないよりはマシだが、食料品など必需品の大幅な値上がりへの対応はわずかであり、物価高に直撃されている労働者や零細企業への配慮は見えない。これは次の項目で「②円安を活かした地域の「稼ぐ力」の回復・強化」などという発想になっているところからもうかがえるだろう。地域に密着した内需型の事業には円安を活かすなどということは到底不可能であり、言葉の遊びという他はない。円安で棚ぼた利益を得ているような企業に課税し、その財源で円安の悪影響を受けている生活者や零細企業を支援するべきである。

「新しい資本主義」の加速というのも、本来、中長期の目標であるような項目を持ってきただけであり、当面の経済対策にはなりえない。そもそも岸田流「新しい資本主義」には新しさはなく、公的サービスの一層の民営化・営利化を進めたり、公的年金制度の改悪などが企図されたりしており、ますます労働者の生活を悪化させるような内容である。そのうえ、岸田首相は防衛費倍増を掲げ、その財源を復興特別所得税や建設国債とするというようなイカサマを行おうとしている。防衛費は全く経済発展に寄与することのない政府による消費である。震災復興や公共投資(建設)とは全く関係なく財政規律の問題としても許容できるものではない。これは、防衛費の増額そのものに対する批判をかわすための争点ずらしでもあり、我々は防衛費の増額そのものに対する批判を強め、阻止していかなければならない。

一方、金融政策は大幅な円安の最中にも超金融緩和政策を続け、10年国債利回りを0.25%以下に抑え込む長期金利低位誘導政策を行い続けた。米国の長期金利が頭打ちになったため、円安も一旦は収まっているが、米国の金融政策が引き締めから緩和に再転換するまでは鮮明に円高方向に転換する可能性はない。景気が比較的好調で、外部要因によるとはいえ消費者物価上昇率も目標としていた2%をはるかに超えている状況で、超金融緩和政策を修正しないというのはかなり特異な金融政策運営であるといえる。

トランスナショナルズ化した日本独占資本と国民経済の乖離と矛盾

日本の大企業=独占資本の収益状況を見ると、全体として利益は史上最高を更新している。一方で、国民経済は低空飛行を続けている。日本のGDPの長期的な低成長の要因は生産年齢人口の減少であり、それによってもたらされている労働人口の停滞である。労働人口はこれまで雇用されていなかった高齢者や女性の就業率を高めることでなんとか横這い的に推移してきたが、それも限界に突き当たるであろう。

労働者の生活の利害から言えば、単に国のG D Pが増加すれば良いわけではない。しかし、逆ピラミッドとなった人口構成によって、生涯労働時間は延長され、低賃金が固定化されている状況は、低賃金ゆえに長期的な意味で労働力の再生産が円滑に行かなくなった現れといえるのではないか。

高度成長時代までは、日本独占資本の利潤拡大は日本経済の成長に依存していた。しかし、日本が莫大な純債権国となり、かなりの自由度をもって外国に投資することができるようになった結果、その関係性は消失してしまった。独占資本は経済成長による国内市場の拡大よりも、より高い利潤を生み出すことのできる事業だけに集中していくことになる。

資本の利害からすれば、搾取対象である労働者の人口が減れば資本の自己増殖の条件が失われていくわけである。しかし、搾取対象は国内にはとどまらない。外国への投資(事業活動の移転)によって、より高い利潤率を得ることのできる新たな搾取対象を獲得していくということが行われていく。日本独占資本は1980年代以降、外国への直接投資を大きく増加させてきた。経済産業省「海外事業活動調査」によれば、2020年度において6258社が外国で操業し、475万9175人を常時雇用している。設備投資額も6兆6199億円にのぼる。日本の独占資本の多くはトランスナショナルズ(国家を超えた企業)になりつつある。彼らの利害は日本経済を発展・成長させることではなく、国家・国境を超えた資本としてより急速な自己増殖を図ることである。そして同時に日本経済を支配しているのはこれらの独占資本であるという認識が我々には必要であろう。

独占資本は外国への投資を増加させているものの、それでも利潤の新たな投資先が狭まり資金を余らせている。その結果、国内で大企業の保有金融資産の増大=貨幣資本の過剰が生まれている。このアンバランスを補完しているのが政府債務の増加であり、住宅ローンなど労働者などの債務の増加である。資本主義の行き詰まりを象徴しているといえよう。

(2022年12月15日記)

この記事が気に入ったらサポートをしてみませんか?