(不定期)Jクラブのスポンサー企業の業績を分析 Part1~パナソニック~

【まえがき】

先日、J1クラブのスポンサー、株主の企業分析(上場企業限定)をゆる~くやってみたいが、どこが良いだろう?というアンケートを取ってみたら、パナソニックが群を抜いて票を集めた。

我々にとってはお隣のビッグクラブにして目の上のたんこぶ、ガンバ大阪。その前身は松下電器産業(現パナソニック)のサッカー部である。その流れを汲み、ガンバ大阪の大株主にして最大スポンサーがパナソニックであることは周知の事実であろう。

票を集めた理由は近くのライバルチームだからなのか、それともパナソニックの株を持っているからなのか、それともパナソニック社員だからなのかは分からないが、時間もあるので直近5年の業績でゆる~くパナソニックを見ていきたい。

そもそも、パナソニックは何をやっている会社なのだろうか?下らねぇ質問すんじゃねぇよ、家電メーカーだろ!と思ったアナタ。本当に家電メーカーかな?確かにヨドバシに行けば冷蔵庫やテレビ等の家電コーナーでパナソニックの名前はそこかしこで見かける。でも隣のグランフロントに入るとキッチン設備や住宅関連のコーナーがあるぜ?それに日経新聞にはテスラとの話がよく出てくるし、家で使っている電池はパナソニック製だから、電池メーカーじゃない?さぁ、もう一度お伺いします。パナソニックを何の会社だと思いますか?

「何の会社なのか……。それは正直言って私も自問自答している」。自身の言葉でパナソニックを表現してほしいと現地で問われ、津賀一宏社長は答えた。(2018/1/12 日経新聞)

パナソニックに対するイメージは人によって色々あるだろうが、それはつまり社長コメントにもある通り「パナソニックと言えばコレ」がないのである。家電は中国勢(美的集団、ハイアール等)と空調のダイキン、住設はTOTO、LIXIL等、電池は中韓勢(CATL、LG化学等)が強い。どれもこれも国内外でトップクラスだが、トップじゃないのである。企業どうしが同じ市場で勝負する時、1位でなくてはいけないのだが、その理由はとてもシンプル。1位が最も儲かるのである。それではまず売上/利益(PL・損益計算書)から見ていこう。

【PLの推移】

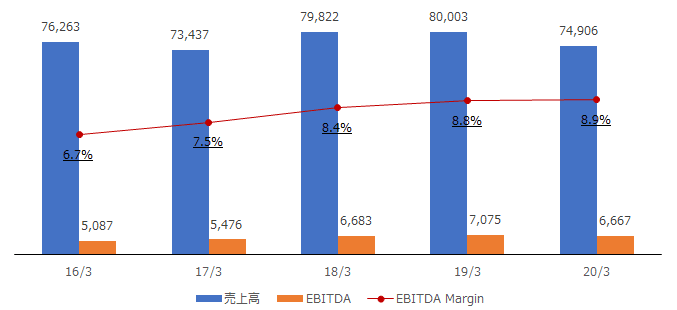

パナソニックの売上は7兆円~8兆円、EBITDA(営業利益+減価償却費)は5,000億円~7,000億円。この数値だけを見ると、やはり日本トップクラスの大企業。(ちなみに我らがセレッソ大阪の大スポンサーであるヤンマーの売上は約8,000億円。規模の差が約10倍あるので、(上場/非上場の制約の違いはあれど)クラブ間に資金力の差があることは致し方ない、と思っている)

パナソニックの売上はやや上下に変動しているが、稼ぐ力は右肩上がりになっており、一見すると社長が先ほど悲観的なコメントを出すほど悪くないように思える。

それでは、次にパナソニックをセグメント別に切り取って見てみる。

まず、パナソニックのセグメントは2016/3期時点でアプライアンス(エアコン、TV、冷蔵庫、掃除機などの家電)、エコソリューションズ(照明、配線器具、太陽光発電、内装建材、外装建材などの住設)、AVCネットワークス(航空機内エンタメ、PC、プロジェクター、監視カメラ、デジカメなどのIT・通信機器)、オートモーティブ&インダストリアルシステムズ(車載インフォテインメント、電池、制御機器、モーター、半導体などの車載・電子部品)、その他(パナホームなど)で構成されている。

そして2020/3期時点ではアプライアンス(エアコン、TV、冷蔵庫、掃除機などの家電)、ライフソリューションズ(照明、配線器具、太陽光発電、内装建材、外装建材などの住設)、コネクティッドソリューションズ(航空機内エンタメ、PC、プロジェクター、監視カメラ、デジカメなどのIT・通信機器)、オートモーティブ&インダストリアルソリューションズ(車載インフォテインメント、電池、制御機器、モーター、半導体などの車載・電子部品)、その他(これらに含まれない原材料など)で構成されている。

一部組み変わっているが、大きくは変わっていないので、上記の基準でセグメント別に見てみたい。

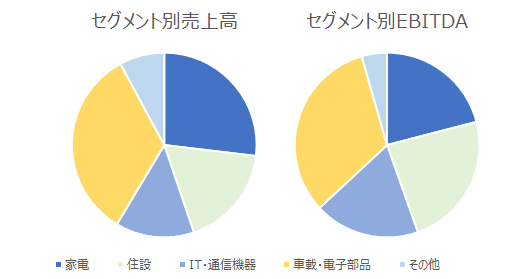

これは2016/3期の業績。各セグメントの比率は売上と利益でほとんど変わらない。強いて言うなら、家電(濃青)の利益が少し小さく、住設(薄緑)がやや多いくらいだろう。

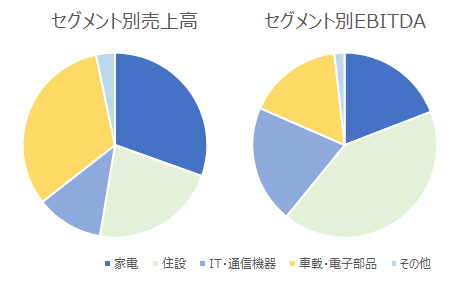

これが2020/3期の業績。売上と利益の比率はほとんど同じだった2016/3期と比べるとセグメント別に強弱がはっきりしている。2016/3期と比べて、売上の内訳は家電がやや増えたくらいで2016/3期からほとんど変わっていない。しかし利益の内訳は住設(薄緑)とIT・通信機器(薄青灰)が大きく躍進し、車載・電子部品(黄)が大きく減っている。

稼ぐ事業が大きく変わったパナソニックはこの5年で一体どんな変化があったのだろうか?これは良い変化なのか?それとも悪い変化なのか?

【CFの推移】

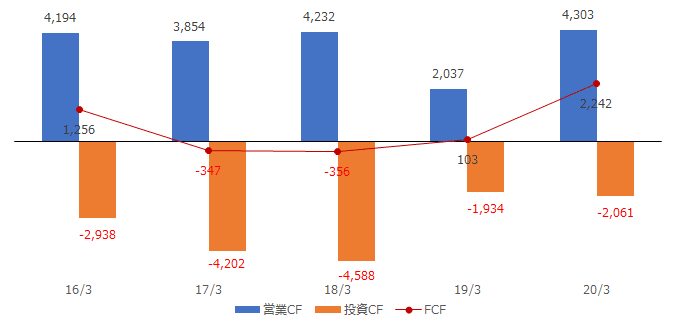

こちらはキャッシュフロー(売掛金、仮払いなどの影響を除いた入出金ベース)の推移。本業で稼いだお金が営業CF、本業に投資したお金を投資CF、その差額をFCF(フリーキャッシュフロー)と言う。営業CFは2019/3期を除いて概ね4,000億円前後。これに対して2016/3期に3,000億円だった投資CFはどんどん増え(投資した金額をマイナスで表記)、2018/3期には4,500億円を超えた。ところがそこから2,000億円台に急落している。そのため、投資が膨らんだ2017/3期、2018/3期は稼いだお金以上に投資したためFCFが赤字になったが、2019/3期から投資を抑えたことでFCFは黒字に戻った。

ちなみに、本業と切り離されて考える借金はFCFから返済する。つまり、FCFが赤字の場合は追加でお金を借りて借金返済しなければいけない。ただ、銀行や資本市場がお金を出してくれるならFCFが赤字でも問題はない。

そもそもなぜこれだけ投資したのだろうか?答えは業績(特に利益)を伸ばすため。利益は配当の原資になり、利益率の高い企業の株には投資家が集まる。パナソニックにとってもそれは同じなので、2015年3月に「売上高10兆円企業になるための1兆円戦略投資」を掲げた。そして投資の対象は高成長事業と見込んだEV(テスラ)用の車載電池だった。そこで借金を増やしてまで投資を実行したのである。

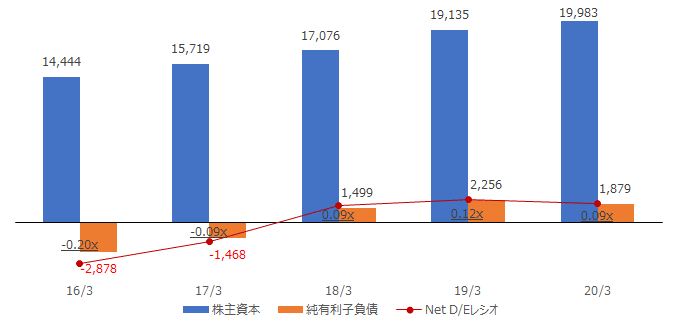

【BSの推移】

先ほども述べたが、FCFが赤字なら借金返済のためにお金を借りなければいけない。そのため、実質無借金(純有利子負債がマイナス)だったパナソニックは投資を増やし、借金が膨らんだ。2018年の日経新聞にも「今は昔の松下銀行」と書かれている。もちろん利益が出ているので株主資本も積みあがったが、NetD/Eレシオ(純有利子負債÷株主資本)という安全性に関する指標は0.1xまで悪化した。ただ、この指標は1.0xが1つのバーと言われており、そこまで酷いものではない。その証拠として、R&I(格付機関)はパナソニックをAに格付している。(トヨタ自動車はAAA、ソニーはA+、東芝はBBB、シャープはBB+ / BBB未満は投資不適格)

【パナソニックに関する総括】

総括するとここ数年のパナソニックは利益が増えない分野に過度な投資を実行し、借金が膨らんだ。そんなパナソニックの取り組みに対する株式市場の評価は正直である。(株式市場の評価が唯一絶対的に正しいと言うつもりは一切ない)

株価を評価する時、一般的には似た企業と比較することが多いので、今回はパナソニック(6752(青))、ソニー(6758(赤))、シャープ(6753(緑))、富士通(6702(黄))、東芝(6502(灰))の総合家電企業で比較してみる。

構造改革を終えて成長戦略に舵を切っているソニー、富士通の株価が大きく伸びた一方、シャープ、東芝、パナソニックの株は1.2~1.5倍になったくらいである。

次に市場平均と比べる。パナソニックは東証一部市場に上場しているので、今回はTOPIXと比較する。

直近はワクチン輸送用ボックスのニュースの影響で切りあがったためTOPIXの水準に近づいたが、2017年中頃から1年間を除いてほとんど市場の平均を超えていない。

ちなみにこちらが10年間で比較した場合のグラフ。10年間で比較するとパナソニックはずっとTOPIXを下回っている。この10年間、「アベノミクスや円安によって株が上がっている」と言われていたが、実はパナソニックの株価は10年前とほとんど変わっていない。対照的にTOPIXは約2倍にまで上昇した。

さて、ここ数年のパナソニックは投資を絞り、再び構造改革(半導体、監視カメラの撤退、パナソニックホームズの売却など)を進めている。この先、ソニーのようにリストラを成功させて成長企業として再び返り咲くのか、それともどんどん没落していくのか。パナソニックは岐路に立たされている状況と言えるだろう。

出所:有価証券報告書、経営方針説明会資料、日経新聞、東洋経済、R&I、ヤフーファイナンス

この記事が気に入ったらサポートをしてみませんか?