個人事業主のきほん知識まとめ🔰はじめての確定申告・社会保険手続きなど

この記事では、確定申告や社会保険の手続きなどの、主にはじめて個人事業主となった人に必要な知識をまとめています。

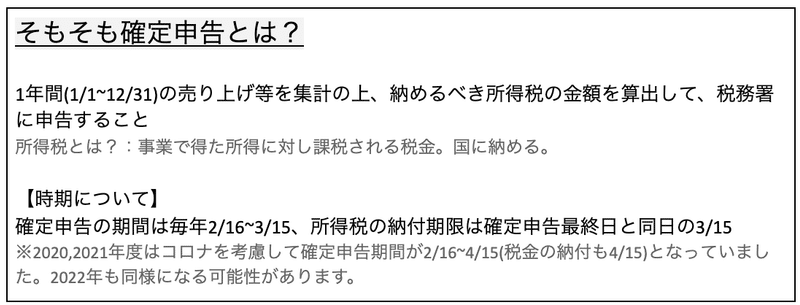

1.確定申告について

◆確定申告が必要な人

確定申告が必要な人は次の通りです。フリーランスエンジニアであればほぼ全員が確定申告が必要となります。

==================================================

|自営業や個人事業主

所得が48万円(基礎控除額)以上ある自営業やフリーランスなどの個人事業主

|副業で年20万円以上の利益がある人

会社員であっても、副業での年間の利益(売上-経費)が20万円を超える人

==================================================

※上記以外にも不動産収入がある人や一時所得がある人なども確定申告が必要ですが、今回はフリーランスで仕事をはじめる方、副業の方に向けて記事を進めていきます。

◆確定申告の準備

確定申告の時期は翌年の2~3月ですが、申告時期ギリギリに準備を始めると非常に大変ですので、日々以下の2つの準備をしておくことをおすすめします。

① 確定申告時に必要な書類を保管しておく

確定申告では以下の書類が必要になります。普段から整理、保管をしておきましょう。

・売上請求書

所属会社やクライアントに送付する売上請求書など

・領収書

経費として計上するための証明として必要。確定申告時に提出はしないが、所得税法上、確定申告を終えた後7年間保管することが義務づけられている。

※領収書が手に入らない場合、クレジットカードの明細/レシートなどで代用できる。

・各種控除の証明書類

生命保険、住宅ローン、社会保険料等を支払っている場合、確定申告時に控除を受けることができるので、控除証明書類を保管しておく。

また、1年間の医療費が10万円を超える人は医療費控除も受けることができるので、病院にかかった際の明細書も保管しておく。

②会計ソフトなどを利用して都度記録を入力しておく

自分で確定申告を行う場合、スプレッドシート等で、または弥生やfreeeなどの会計ソフトを利用して売上や経費等を日々管理しておきます。

※確定申告を記帳から税理士に依頼する場合、報酬の相場は売上げに応じて5~10万円程度

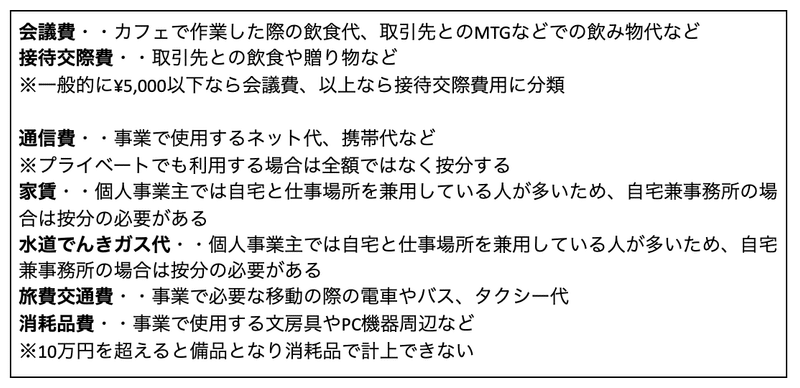

◆一般的に経費にできるもの

以下の支払いがあったら、領収書やクレジットカードの明細などを保管しておきます。

2.開業届、社会保険手続きについて

確定申告に加えて、個人事業主が行わなければならない手続き等をまとめています。

<開業届の提出>

個人事業主になったら開業届を管轄の税務署へ提出する。(郵送・電子申告OK)

開業届は事業を開始してから1ヶ月以内に提出することが推奨されているが、提出しないことによる罰則等はない。

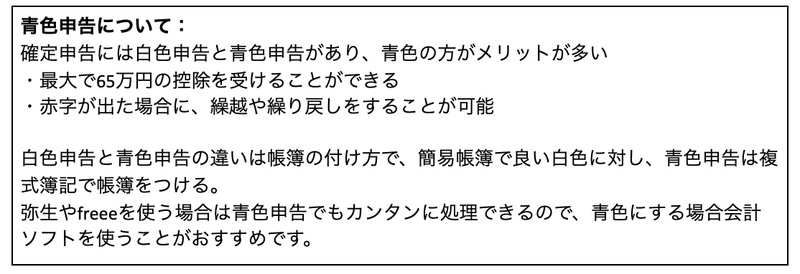

確定申告で【青色申告】をする場合は、提出が必要。(開業届と青色申告承認申請書を提出する)

<社会保険手続き>

個人事業主になったら、正社員で働いていた際に給与天引きで支払っていた健康保険や年金も自分で納付することとなります。

※副業の人は本業の方での納付となるので対応不要

◆健康保険

todo 👉 国民健康保険に切り替えor勤めていた会社の保険を任意継続

国民健康保険にする場合は、住んでいる自治体に届け出を行う。支払い金額は所得や年齢等で異なる。

◆年金

todo👉 国民年金へ切り替え

国民健康保険と同様に、居住する市区町村役場で手続きを行う。保険料は毎年見直しが行われ、基本的に上がっていく。

※令和3年度(令和3年4月~令和4年3月まで)は月額16,610円です。

3.個人事業主が所得税以外に納める税金

個人事業主は確定申告をして所得税を払ったから終わり!ではありません。所得税に加えて、住民税や復興特別所得税などの税金を納める必要があります。また、人によっては消費税や事業税の支払いも求められます。

①住民税・・住んでいる自治体に支払う税金(23区は住んでいる区)

確定申告と連動するので別途申告をする必要はない。住民税の金額は6月頃に自宅へ送られてくる住民税通知書で知ることができる。

※なお、住民税は前年の所得額を元に決定します。そのため、売上額が大幅に下がるなどの変動があった場合は注意しておく。

②消費税・・2年度前の売上が1,000万円を超える個人事業主は、消費税を納める。開業後2年間は「2年前の売上」が存在しないため、自動的に免税事業者(消費税の納付が免除される事業者)となる。

③復興特別所得税・・東日本大震災からの復興に必要な財源を確保するために創設された税金。確定申告をする人は、所得税に加えてこの復興特別所得税額も合わせて申告 、納税する。

④事業税・・全ての事業主に課税されるものではなく【対象業種】に課税される。業種によって税率が異なり事業所得の金額に控除を差し引いた金額で計算する。

地方税の一つで、住民税と同様1年目の実績の金額を翌年自治体に対して納付するため1年目は納付しない。

この記事が気に入ったらサポートをしてみませんか?