【CRWD/2022/3Q決算速報】、2022年第3四半期の結果は売上◎、EPS◎、ガイダンス◎。市場予想を上回る超絶決算。

このマガジンは取り上げた企業の投資を推奨する意図は全くないことを改めて確認いたします。企業の業績チェック、ビジネスモデル、新着ニュースをシンプルに定点観測する読み物です。

(CRWDの会社概要・歴史・ビジネスモデル考察は以下を参照してください。)

「Crowd Strike(ティッカーシンボル:CRWD)」のQ3-2022の結果が出ました。

$CRWD

— 信太郎🏯オニール流投資で再び天下を狙う (@nobutaro_mane) December 1, 2021

超絶3Q決算速報 AH+3%

売上◎

380.05M YoY63.49%vs予想363.53

EPS◎

0.18 YoY125%vs予想0.10

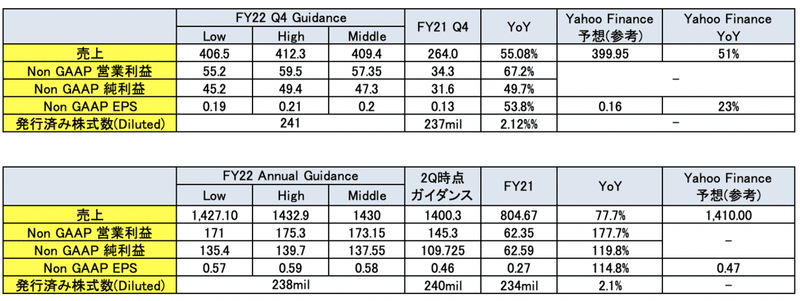

4Qガイダンス

売上◎

409.4M YoY55.08%vs予想399.95M

EPS◎

0.2 YoY53.8%vs予想0.16

FY22通期

売上◎

1430M YoY77.7%vs予想1,410M

2Q時点予想1400

EPS◎

0.58 YoY114.8%vs予想0.47

2Q時点予想0.46 pic.twitter.com/sKzkAgWa7n

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

$CRWD

超絶3Q決算速報

売上◎

380.05M YoY63.49%vs予想363.53

EPS◎

0.18 YoY125%vs予想0.10

4Qガイダンス

売上◎

409.4M YoY55.08%vs予想399.95M

EPS◎

0.2 YoY53.8%vs予想0.16

FY22通期

売上◎

1430M YoY77.7%vs予想1,410M

2Q時点予想1400

EPS◎

0.58 YoY114.8%vs予想0.47

2Q時点予想0.46

AH+2.5%!?

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

これだけの決算を出しているのに、まさかの大幅には上がらない地合いの悪さ。。

![]()

本来200MA(黒)を確実に奪還するだけの決算だったにも関わらず、あまりの逆流の強さに対抗できるか、今日の市場開場後の動きが注目されます。

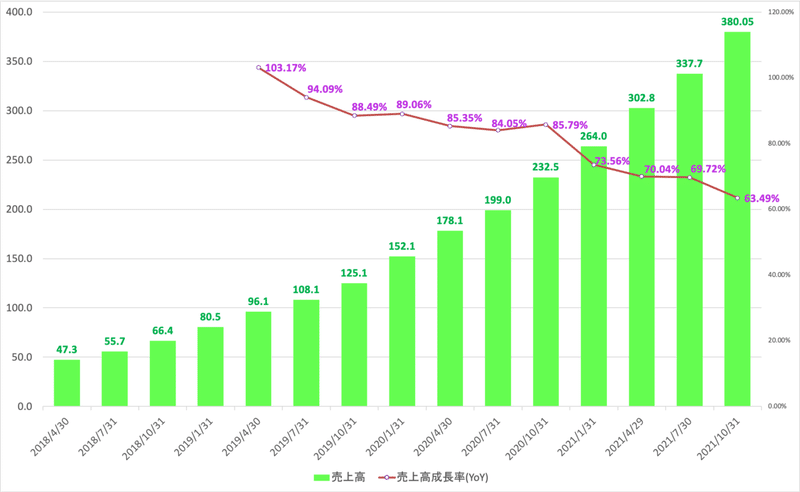

1. Revenue(売上高)

Q3-2022:売上$380.05M/YoY+63.5%増(アナリスト予想:$ 363.53M)。

以下過去からの推移をご覧いただくと成長率が鈍化しているようにも見えますが、現在でもYoYで60%以上の成長を維持しているのは流石といえます。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

■ 売上推移

※YoY = year over year(前年同期比)

Q4-2020:$152.1M(YoY +89.06%)

Q1-2021:$178.1M(YoY +85.35%)

Q2-2021:$199.0M(YoY +84.05%)

Q3-2021:$232.5M(YoY +85.79%)

Q4-2021:$264.0M(YoY +73.56%)

Q1-2022:$302.8M(YoY +70.04%)

Q2-2022:$337.7M(YoY +69.7%)

Q3-2022:$380.1M(YoY +63.5%)

当四半期の売上高の地域別構成比は以下(From Earning Call)

米国:約73%

欧州・中東・アフリカ:約13%

アジア太平洋地域:約10%

その他の地域:約4%

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

大企業から中小企業まで市場全体での強力な実行力、米国連邦政府内での事業拡大などにより、傑出した業績を達成したとEarning Callで述べられています。(政府に対する事業拡大については以下内容抜粋)

教育機関、州および地方自治体、米国連邦政府などの公共部門においても大きな勢いがあり、記録的な四半期となりました。この分野では、CISA(Cybersecurity and Infrastructure Security Agency)との大規模な契約により、複数の連邦機関のエンドポイントとワークロードの大部分を保護し、国家のサイバーレジリエンスを向上させるためのホワイトハウスの行政命令を運用することができました。今回の受注は、数年にわたる当社の公共部門戦略と政府認証に関する献身的な努力の集大成です。この重要な勝利は、巨大な米国連邦政府の中で新たな機会を生み出し、さらなるビジネスにつながると信じています

その他好調な理由として以下2点が挙げられています。

✔︎アイデンティティ保護、Zero Trust、Humio、クラウド・セキュリティ・モジュールへの需要が高まり、新製品も急増して顧客を引きつけている

✔︎競争環境と価格設定がCrowdStrikeにとって有利な状況が続いている。スケーラビリティ、効率性、そしてFalcon Completeのような差別化された製品により、レガシーベンダーや次世代ベンダーに対するリードを拡大し続けている。

特に競合との競争に関しては以下の通りCEOは自信を深めています。

競合環境について。CrowdStrikeのスケーラビリティ、パフォーマンス、使いやすさ、そして顧客へのコミットメントに匹敵する競合他社は存在せず、当社は技術的に大きくリードしていると確信しています。成長を続ける当社のビジネスチャンスに、これ以上ないほど興奮しています。今期、当社の勝率は全体的に上昇し、中小企業、中堅企業、大企業のお客様を対象に、レガシーベンダーと次世代ベンダーの両方に対して記録的な数の勝訴を達成しました。

Earning CallではMSFTやSを名指しして、CRWDに置換させた事例を紹介しています。

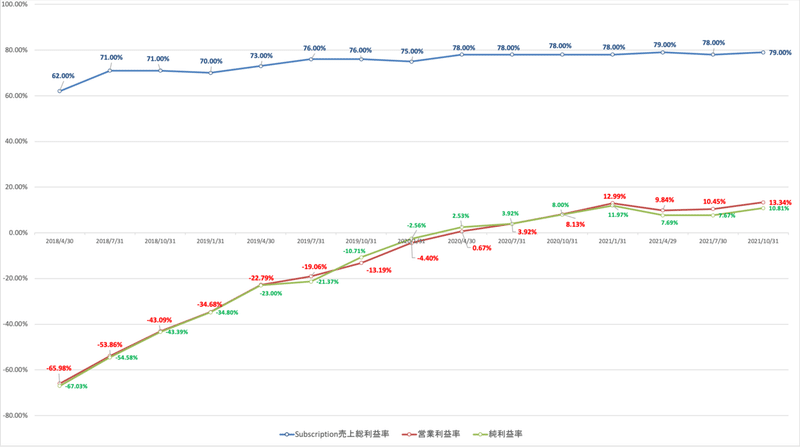

利益率は改善を続けてきましたが、現在水準が落ち着いています。

2. EPS(1株当たりの当期純利益)

Q3-2022:(non-GAAP)EPSは$0.18/YoY+125%(アナリスト予想$0.10)

EPSもアナリスト予想はクリア。EPS予想は「Yahoo Finance」で取れます。アナリストは保守的に予想を出すため、決算企業はこれを超えなければ市場から好感されません。

CRWDはしっかりと過去から継続的に市場の予想を上回ってきています。まだ更新されていませんが、今回もしっかりBeat。(決算美人銘柄ですね)

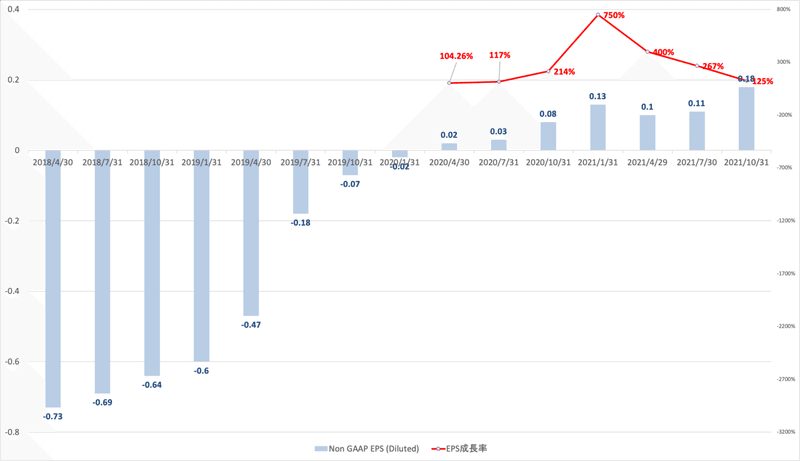

以下はCRWDのEPSの推移です。昨年度1Qからプラ転しています。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

■ EPS推移

※YoY = year over year(前年同期比)

Q4-2020:$△0.02

Q1-2021:$0.02 (YoY +104%)

Q2-2021:$0.03 (YoY +117%)

Q3-2021:$0.08 (YoY +214%)

Q4-2021:$0.13 (YoY +750%)

Q1-2022:$0.10 (YoY +400%)

Q2-2022:$0.11 (YoY +267%)

Q3-2022:$0.18 (YoY +125%)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

成長率は下がっているようにみえますが、EPSがプラ転した時は非常に高めにでるので気にする必要はありません。絶対値としての伸び幅が堅調なので問題ないでしょう。

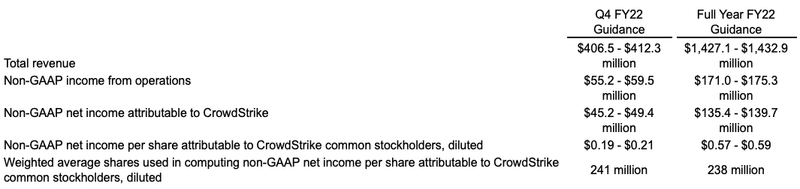

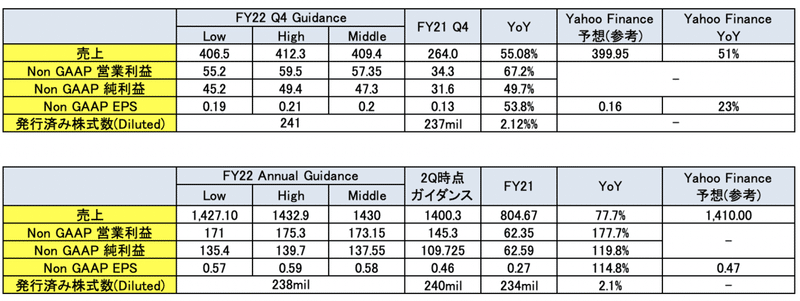

3.ガイダンス

CRWDは4Qのガイダンスと年度末のガイダンスを発表しています。

中央値を用いて前年同四半期や前年度の結果と比較したものが以下となります。ヤフーファイナンスの結果も並べています。わかりやすくまとめたものが以下となります。

このガイダンスは以下の前提で作成されているとEarning Callでのべられています。

本ガイダンスには、月曜日に完了したSecureCircle社の買収による影響が含まれています。現時点では、SecureCircleの買収による新規ARRの貢献は、第4四半期において100万ドル未満と見込んでいます。さらに、Humio社の買収に関連する7,000万ドルのIP移転税が第4四半期に反映され、これが営業損益およびフリー・キャッシュ・フローに影響を与えます。最後に、SecureCircle社の買収資金を現金で調達しました。買収した現金を差し引いた約6,100万ドルの現金の支払いは、第4四半期の現金残高に反映されます。

4Qガイダンスと通期ともに大きく予想をBeatしています。通期に関しては2Q発表時点よりも大幅にガイダンスが引き上げられています。

決算並びにガイダンス共に文句のつけようのない内容じゃったな

![]()

4. KPI (ARRとCustomer)

それではCRWDの企業KPIについて見ていきたいと思います。

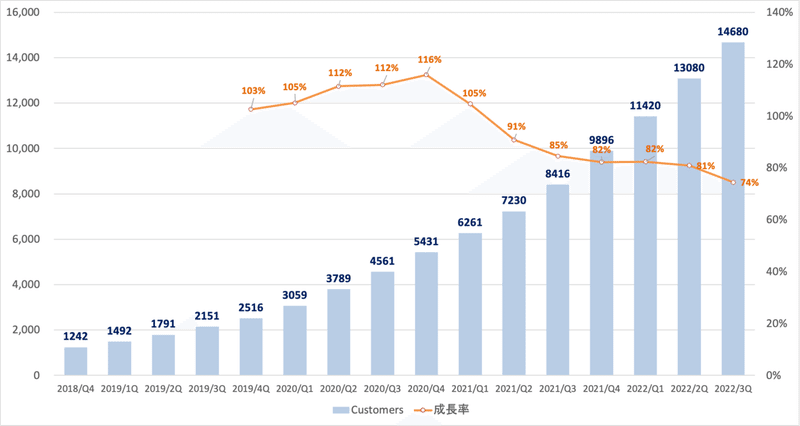

■ 顧客数

CRWDはSaaS企業なので顧客数の増加が非常に重要になってきます。顧客数は前四半期から1,600増えて14,680となっています。YoYで74%という引き続き高い成長率を維持しています。

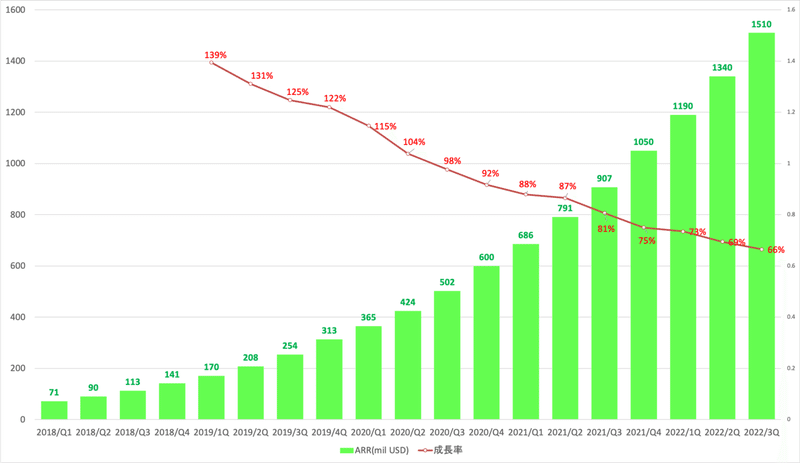

■ ARR

CRWDに限らずSaaS企業にとって重要な指標にARRがあります。

「ARR(Annual Recurring Revenue)」とは「年間経常収支」のことでです。毎年決まって得られる1年間分の収益や売上のことです。ARRは初期費用やコンサルティング費用などの一時的に発生する収入は除外して算出します。

CRWDのARRは以下の通り顧客数と同様に安定的に積み上げています。流石に成長率は低下傾向ですが、依然として高い成長率を維持しています。

ARRに関しては大口顧客からの受注が得られたことが大きな要因とEarning Callで説明が述べられています。

当四半期は大規模な取引が目立った四半期で、100万ドル規模の取引から過去最高の新規ARRを獲得しました。これは、エンタープライズ分野における当社の継続的なリーダーシップ、取引規模の拡大、および当社の差別化された製品に起因する価格レバレッジを反映したものと考えています。

当四半期にはCISAと大規模な契約を締結し、米国連邦政府が当社の最重要顧客のひとつとなりました。しかし、この契約は複数の政府機関を対象としており、それぞれが独自の導入スケジュールを持っているため、新規ARRへの貢献は第3四半期では顕著ではありませんでしたが、今後の四半期では着実にARRに組み込まれていくものと思われます。

◼️ マジックナンバー

第3四半期のマジックナンバーは1.3。マジックナンバーの算出式は以下となっています。

このマジックナンバーに対してEarning Callは以下の通り発言しています。まだまだ投資を拡大して収益をひろっていくぜ!ということですね。

これは、目前の市場機会をより多く捉え、グローバルに拡大するための投資を継続的に行っているためです。卓越したユニットエコノミクスの継続は、当社の市場開拓エンジンの効率性と、あらゆる規模のお客様を迅速に受け入れてサポートする能力の高さを物語っています。また、マジックナンバーである1.3は、巨大な市場機会を考慮すると、投資をさらに増やすべきであることを引き続き示していると考えています。

◼️ 各種機関の評価

各種評価機関からの評価は以下となります。

IDC Marketscapeの世界的な企業向け最新エンドポイントセキュリティ2021ベンダー評価において、CrowdStrikeをリーダーに選出

EMA(Enterprise Management Associates)は、Humio社にログ管理と観測性におけるトップ3賞を与えました。Humio社は、そのインデックス研究と、構造化および非構造化データをリアルタイムかつ大規模に取り込む能力が評価。

SE Labs社は、CrowdStrike社を2年連続でエンドポイント検知・対応製品の最優秀賞に選出。

2021年10月のGartner Pure Insights Voice of the Customerで、エンドポイント保護プラットフォームの最高評価を獲得したばかりです。

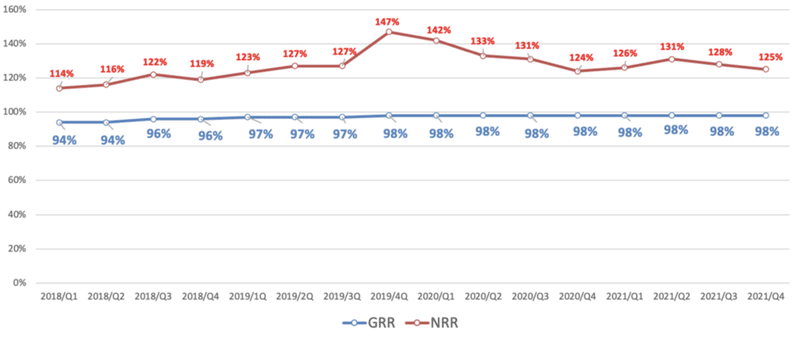

■ GRRとNRR

SaaS企業にとって重要な指標としてNRRとGRRもはずすことができません。これらは、どれだけ顧客を引きつけて話さず追加で課金していただいているかという指標です。

【NRR(=Net Retention Rate)】

既存顧客の売上が前年比でどれほど増減しているかを示す指標です。NRRが100を上回っていれば、契約の延長に加えてアップグレードが行われていることを意味します。

【GRR(=Gross Retention Rate)】

GRRは一定期間において既存顧客で維持された経常利益の割合を言います。新規顧客による収益増加を含まなないのはNRRと同じですが、更にアップグレードによる収益増加も含みません。90%以上あれば優秀であると評価されます。

以下はCRWDのARRとGRRは共に安定的に高水準を維持しています。GRRが98%というのは上記説明にある通り非常に優秀な数値であるといえるでしょう。(この数値はプレゼンが更新されるたびに更新されるので更新はありませんでした。)

ただNRRについては目標としている120%を上回り続けているという発表はなされています。

NRRが120%を超えているということはアップセルができているということを意味しています。この理由について以下のようにEarning Callで記載されています。

サイバー敵対者は、マルウェアを使わずに目的を達成しようとする傾向が強まっています。2021 Threat Huntingレポートで引用したように、Threat Graph社が指標とした最近の顧客データによると、分析された検出の68%はマルウェアを使用していませんでした。このような理由から、企業は、従来型、次世代型を問わず、マルウェア対策に過度に依存するのではなく、全体的な侵害対策戦略を採用する必要があります。このような敵対勢力の増加傾向は、CrowdStrike Falconをはじめとするゼロトラスト技術への世代交代を促しています。

※マルウェアはウイルス(コンピューターウイルス)やワーム、トロイの木馬、スパイウェアなど、ユーザーのデバイスに不利益をもたらす悪意のあるプログラムやソフトウェアを総称する言葉

この傾向は、継続的に増加しているモジュール採用率の指標にも表れています。モジュール採用率は、当社プラットフォームのフライホイール効果を示しており、第3四半期に4つ以上のモジュールを採用したサブスクリプション顧客は68%、5つ以上のモジュールを採用した顧客は55%、6つ以上のモジュールを採用した顧客は32%に増加しました。モジュールの採用率の高さが高い継続率をもたらし、顧客一人当たりの平均モジュール数が前四半期に比べて増加していることは、信頼できる記録的なプラットフォームとしての当社の地位の向上を反映していると考えています。

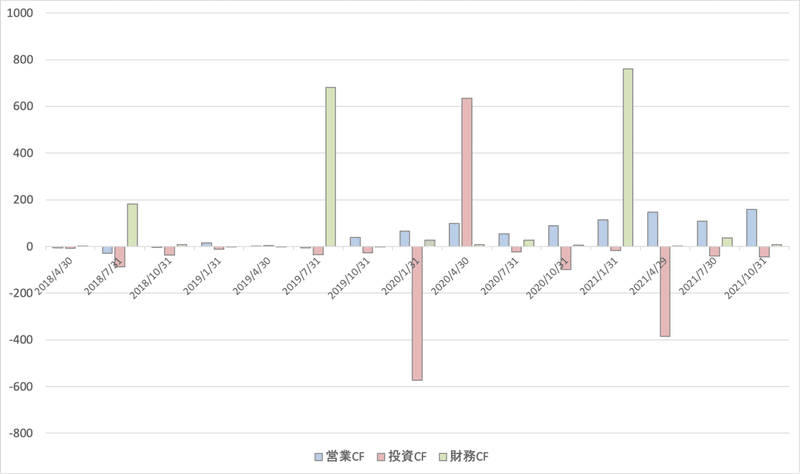

5. CF (営業CF,投資CF,財務CF)

CFについてみていきます。

営業CFは利益が上昇するにつれて上昇基調にあります。大きな買収関連がない限りは営業CFで投資を賄える水準となっています。

1QにはHumioの買収費用が発生して凹んでいます。Humioについては以下の進捗が述べられており、非常に堅調である印象を与えています。

続いてHumioについて。第3四半期は記録的な四半期となりましたが、ログ管理の分野では我々の予想を上回る勢いを感じています。前回の説明会で述べた金融サービス企業のDevOpsチームとの7桁台の新規顧客獲得に加え、第3四半期にHumio社が獲得したのは、Fortune 150の食品ブランド、ヨーロッパのクラウドベースのEコマースプラットフォームのリーディングカンパニー、クラウドベースの電子メール管理とセキュリティのリーダーでありCrowdStrike社のテクノロジーパートナーであるMimecast社などです。

また、先日発表したHumio Community Editionは、1日あたり16ギガバイトのストリーミングデータを7日間無料で取り込むことができるということで、大きな反響を呼んでいます。発売から6週間足らずで、6ヶ月間の顧客登録目標の100%を達成しました。Humio社のログ管理プラットフォームは、スピード、パフォーマンス、ストレージ能力の点で他に類を見ません。Humio Community Editionは、他では見ることのできないクラス最高のログ管理への前例のないアクセスをお客様に提供しています。

今期はSecureCircleを買収したとしています。

最近買収したSecureCircleの技術を活用して、データレイヤーでZero Trustを実施することで、データ保護を新たなレベルに引き上げることを計画しています。DLPのような従来のポイント製品は、老朽化して脆く、誤検知が起こりやすく、人の介入に大きく依存しています。IDCの推計によると、DLPとその関連技術の市場規模は、2022年に約30億ドルになると考えています。データ保護に対する当社の革新的なアプローチは、ユーザーの働き方を変えることなく、パワーを顧客の手に取り戻すことができます。

さらに、SecureCircleの技術をCrowdStrikeのZero Trustモジュールと組み合わせることで、お客様は、デバイス、ID、データのいずれの層に現れる脅威も検知して対応するための継続的なリスクモニタリングに加えて、さらにきめ細かな可視性とコントロールを得ることができます」と述べています。今回の買収は完了したばかりであり、ファルコンのプラットフォームに統合するには時間がかかりますが、SymantecなどのレガシーDLP製品をファルコンのデータ保護モジュールに置き換えたいというお客様からの反響は非常に大きいものです。

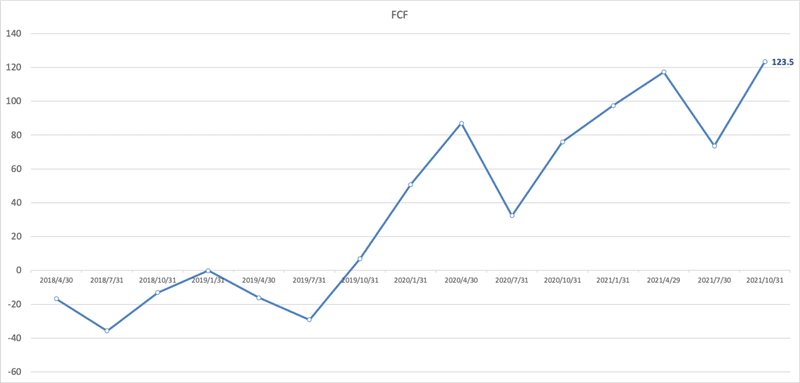

FCFも順調に増加基調となっています。

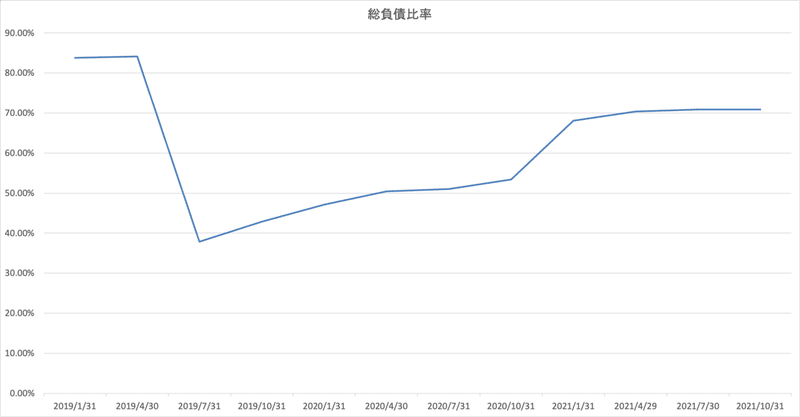

6. 財務状況

財務の健全性でいうと、総負債比率は以下の通りとなっています。成長企業であるとはいえ、若干総負債比率70%という高さは気になるところです。

実際、Non GAAP営業利益50.7M、Non GAAP純利益41.1Mから考えても支払利息6Mは大きなポーションを占めているので総負債比率の上昇はネガティブな点ではあります。

7. Earning Call

CEOとCFOが担当。重要な部分は上記の1-6に肉付けしているので要点に興味がある人は1-6までを読んでいただければと思います。

CEOのKurtsパート

第3四半期は、新規ARRの伸びの加速、大企業から中小企業まで市場全体での強力な実行力、米国連邦政府内での事業拡大などにより、傑出した業績を達成しました。第2に、アイデンティティ保護、Zero Trust、Humio、クラウド・セキュリティ・モジュールへの需要が高まり、新製品が急増しています。そして3つ目は、競争環境と価格設定がCrowdStrikeにとって有利な状況が続いていることです。当社は、スケーラビリティ、効率性、そしてFalcon Completeのような差別化された製品により、レガシーベンダーや次世代ベンダーに対するリードを拡大し続けています。

ここからは、当社の業績について、より詳細な説明を行います。第3四半期は、新規ARRの増加が加速し、最終ARRは67%増加して15億ドルを突破しました。当四半期は、予想を上回る1億7,000万ドルの新規ARRを獲得し、2四半期連続で1,600人以上の新規加入者を獲得しました。加入者数は14,687人となりました。新規ARRの増加に加えて、収益面でも記録的な業績を達成し、フリー・キャッシュ・フローは過去最高の1億2,400万ドルに達しました。

当四半期は、複数の事業分野において、中堅・中小企業から大企業まで幅広く堅調に推移しました。当四半期の優れた業績は、当社の主力製品が引き続き顧客に採用されていること、アイデンティティ保護、ログ管理、クラウドなどの新製品の取り組みが成功を収めていること、当社の21のモジュールを備えた信頼できるプラットフォームとしてCrowdStrikeを利用する顧客が引き続き増加していることにより、市場における当社のリーダーシップが高まっていることを反映しています。

また、教育機関、州および地方自治体、米国連邦政府などの公共部門においても大きな勢いがあり、記録的な四半期となりました。この分野では、CISA(Cybersecurity and Infrastructure Security Agency)との大規模な契約により、複数の連邦機関のエンドポイントとワークロードの大部分を保護し、国家のサイバーレジリエンスを向上させるためのホワイトハウスの行政命令を運用することができました。今回の受賞は、数年にわたる当社の公共部門戦略と政府認証に関する献身的な努力の集大成です。この重要な勝利は、巨大な米国連邦政府の中で新たな機会を生み出し、さらなるビジネスにつながると信じています」と述べています。詳細については、CrowdStrikeブログへの私の新しい投稿をご覧ください。

競合環境について。CrowdStrikeのスケーラビリティ、パフォーマンス、使いやすさ、そして顧客へのコミットメントに匹敵する競合他社は存在せず、当社は技術的に大きくリードしていると確信しています。私は、成長を続ける当社のビジネスチャンスに、これ以上ないほど興奮しています。今期、当社の勝率は全体的に上昇し、中小企業、中堅企業、大企業のお客様を対象に、レガシーベンダーと次世代ベンダーの両方に対して記録的な数の勝訴を達成しました。

また、最近公開された次世代ベンダーであるSentinelOneに対しても、記録的な数の勝利とディスプレイスメントを獲得しました。はっきりさせておきたいのですが、私たちは、既存の製品を撤去してファルコンに置き換えることを「置換」と定義しています。

最近の例では、米国最大級の非営利病院システムが、価格と約束された機能が提供されないことを理由に、公開されたばかりの次世代ベンダーを選択しました。他のベンダーと複数年の契約を結んだわずか数ヶ月後、この企業は、製品の拡張性がなく、大きなパフォーマンス問題を引き起こし、重要なプロセスが正常に機能しなくなり、組織とその子会社の間に大きな摩擦が生じていることに気づきました。

そこでCrowdStrikeに注目し、数百万ドルのARR契約で複数のモジュールを購入したところ、すぐに改善が見られ、サーバーだけで最大30%のパフォーマンスの向上と、邪魔な誤検知のない大きな効果を得ることができました。

また、当四半期には、エクスペリエンスマネジメントのリーディングカンパニーであるQualtrics社の受注がありました。Qualtrics社は、顧客重視の姿勢と信頼性が同社のDNAの重要な部分を占めています。そのため、エンドユーザー・エクスペリエンスを犠牲にすることなく、従来のエンドポイントやクラウド・ワークロードの全資産を保護できる、最高水準のセキュリティを採用することが重要でした。Qualtrics社は、次世代のエンドポイントセキュリティプロバイダーからFalcon社に移行し、急成長するビジネスに合わせて簡単に導入・拡張できる単一のソリューションを手に入れました。当社は、Qualtrics社の信頼できるセキュリティパートナーとして、今後も同社との関係を維持していきたいと考えています」と述べています。

また、大規模な競合他社においても、新規顧客の獲得に成功しています。例えば、MicrosoftとSymantecの2つのレガシーベンダーを組み合わせて使用していた大手医療機関が、大規模なランサムウェアの攻撃を受け、ビジネスに支障をきたしたことがありました。この企業は、CrowdStrikeの有名なインシデント・レスポンス・サービス・チームを利用して侵害を修復しました。また、マイクロソフトは書類上ではほとんどの項目にチェックを入れ、CFOオフィスにアピールしようとしますが、実際には一刻を争うような状況では、CrowdStrikeを必要とし、Falcon Completeを標準化したことに気付きました。

CrowdStrikeは、業界のアナリストや第三者テスト機関に認められており、IDCは、IDC Marketscapeの世界的な企業向け最新エンドポイントセキュリティ2021ベンダー評価において、CrowdStrikeをリーダーに選出しています。

EMA(Enterprise Management Associates)は、Humio社にログ管理と観測性におけるトップ3賞を与えました。Humio社は、そのインデックス研究と、構造化および非構造化データをリアルタイムかつ大規模に取り込む能力が評価されました。

先月、SE Labs社は、CrowdStrike社を2年連続でエンドポイント検知・対応製品の最優秀賞に選出しました。また、今週、CrowdStrikeは、2021年10月のGartner Pure Insights Voice of the Customerで、エンドポイント保護プラットフォームの最高評価を獲得したばかりです。

サイバー敵対者は、マルウェアを使わずに目的を達成しようとする傾向が強まっています。2021 Threat Huntingレポートで引用したように、Threat Graph社が指標とした最近の顧客データによると、分析された検出の68%はマルウェアを使用していませんでした。このような理由から、企業は、従来型、次世代型を問わず、マルウェア対策に過度に依存するのではなく、全体的な侵害対策戦略を採用する必要があります。このような敵対勢力の増加傾向は、CrowdStrike Falconをはじめとするゼロトラスト技術への世代交代を促しています。

この傾向は、継続的に増加しているモジュール採用率の指標にも表れています。モジュール採用率は、当社プラットフォームのフライホイール効果を示しており、第3四半期に4つ以上のモジュールを採用したサブスクリプション顧客は68%、5つ以上のモジュールを採用した顧客は55%、6つ以上のモジュールを採用した顧客は32%に増加しました。モジュールの採用率の高さが高い継続率をもたらし、顧客一人当たりの平均モジュール数が前四半期に比べて増加していることは、信頼できる記録的なプラットフォームとしての当社の地位の向上を反映していると考えています。

当社の業績は、ファルコン・プラットフォームに組み込まれた革新的な差別化技術が、レガシーベンダーや次世代ベンダーに対して技術的優位性を保ち、現場で強力な成果を上げていることを毎四半期証明しています。クラウド分野では、当社のフットプリントはサーバーエンドポイント全体の成長よりも速いペースで成長を続けており、当社が保護しているサーバーの25%以上がパブリッククラウドにあります。

CrowdStrikeは、クラウドセキュリティへのアプローチを再定義しました。Falcon Horizonによって、私たちはDevOpsチームに売り込み、意思決定を改善し、イノベーションを迅速に行うことを可能にしています。ファルコンホライゾンは、APIドリブンでエージェントレスなので、お客様は複数のクラウド環境で構成やワークロードをスキャンすることができます。ファルコンホライズンは、継続的なコントロールプレーンによる脅威の検知、機械学習による攻撃の兆候の検知、クラウド環境全体のすべてのクラウドアカウント、サービス、ユーザーに対するガイド付きの改善策を提供します。

当四半期には、Falcon HorizonをGoogle Cloud環境にも対応させ、3大クラウドをサポートしています。また、AWSとのパートナーシップを強化し、AWSのサービスと連携した新機能を提供することで、拡大するランサムウェアの脅威や複雑化するサイバー攻撃からお客様を保護します。

パートナー戦線への移行。市場における当社のリーダーシップが高まるにつれ、当社のパートナーシップは、大手有名システムインテグレーター、VARおよびMSSPと同様に成長し、深化し、ファルコンによってビジネスの収益源を構築しています。第3四半期は、当社のMSSPエコシステムにとって画期的な四半期となり、当社のMSSPビジネスは前四半期比で30%以上、前年同期比で3桁の成長を遂げました。

また、中小企業や企業、公共機関などの組織を最新のサイバー攻撃から守るためのプログラムであるWork Saferプログラムに参加し、Google社との関係を拡大しました。

EDRを発売し、エンドポイントに深い可視性を持たせたZero Trustの先駆者として業界を新しい時代に導いたように、当社は業界をリードし、企業のリスクと摩擦の最大の原因に焦点を当てることで、再びセキュリティを再定義しています。

今日の市場で競合する他社とは異なり、当社のアイデンティティ保護モジュールは、ランサムウェアの拡散を防ぎ、認証情報が盗まれたときに横方向への移動を阻止する機能をお客様に提供します。これは、現場で案件を獲得し、契約規模を拡大する上で大きなメリットとなります。第3四半期は、プリエンプト社の買収から1年が経過しました。また、この1四半期だけで、買収前のプリエンプトの歴史の中で、ゼロトラストモジュールからより多くの純新規ARRを生み出しました。

当四半期のアイデンティティに基づく大規模な案件には、アジア太平洋地域最大級の公的保険会社であるAIA Insurance、複数の大手航空会社、Fortune 100のメーカーなどがあります。

CrowdStrikeは、すでにデバイス層とID層でゼロトラスト保護をネイティブに実施しています。最近買収したSecureCircleの技術を活用して、データレイヤーでZero Trustを実施することで、データ保護を新たなレベルに引き上げることを計画しています。DLPのような従来のポイント製品は、老朽化して脆く、誤検知が起こりやすく、人の介入に大きく依存しています。IDCの推計によると、DLPとその関連技術の市場規模は、2022年に約30億ドルになると考えています。データ保護に対する当社の革新的なアプローチは、ユーザーの働き方を変えることなく、パワーを顧客の手に取り戻すことができます。

さらに、SecureCircleの技術をCrowdStrikeのZero Trustモジュールと組み合わせることで、お客様は、デバイス、ID、データのいずれの層に現れる脅威も検知して対応するための継続的なリスクモニタリングに加えて、さらにきめ細かな可視性とコントロールを得ることができます」と述べています。今回の買収は完了したばかりであり、ファルコンのプラットフォームに統合するには時間がかかりますが、SymantecなどのレガシーDLP製品をファルコンのデータ保護モジュールに置き換えたいというお客様からの反響は非常に大きいものです。

CrowdStrikeは、マシンとアイデンティティ、そしてデータを結びつける市場で唯一のプラットフォームです。今年はCrowdStrikeにとって、比類のない革新の年でした。今年のFalconユーザーカンファレンスでは、私たちのソートリーダーシップ、最新のイノベーション、そして現在および将来の敵に先んじるためのゴールドスタンダードな保護をお客様に提供するという継続的なコミットメントを紹介しました。

新しいFalcon XDRモジュールはこのイベントの目玉となりました。Falcon XDRは、Humio社から取得した技術を活用し、CrowdStrikeの業界をリードするエンドポイント検知・対応機能を拡張することで、セキュリティスタック全体でのリアルタイム検知と自動対応を実現します。

また、Google Cloud、Okta、ServiceNow、Zscaler、Proofpoint、Mimecastなどの業界リーダーとの画期的なパートナーシップである「Crowd XDR Alliance」を立ち上げました。XDRやその他の新機能、パートナーであるAWSやAccentureとの議論、そしてお客様のZoomについては、投資家向けウェブサイトに掲載されているFalcon Investor Briefingをご覧ください。

続いてHumioについて。第3四半期は記録的な四半期となりましたが、ログ管理の分野では我々の予想を上回る勢いを感じています。前回の説明会で述べた金融サービス企業のDevOpsチームとの7桁台の新規顧客獲得に加え、第3四半期にHumio社が獲得したのは、Fortune 150の食品ブランド、ヨーロッパのクラウドベースのEコマースプラットフォームのリーディングカンパニー、クラウドベースの電子メール管理とセキュリティのリーダーでありCrowdStrike社のテクノロジーパートナーであるMimecast社などです。

また、先日発表したHumio Community Editionは、1日あたり16ギガバイトのストリーミングデータを7日間無料で取り込むことができるということで、大きな反響を呼んでいます。発売から6週間足らずで、6ヶ月間の顧客登録目標の100%を達成しました。Humio社のログ管理プラットフォームは、スピード、パフォーマンス、ストレージ能力の点で他に類を見ません。Humio Community Editionは、他では見ることのできないクラス最高のログ管理への前例のないアクセスをお客様に提供します。このプログラムは、お客様がHumioのパワーを体験することで、リードジェネレーションの強力な手段となることを期待しています。

最後に、Jim SeidelをChief Sales Officerに昇格させ、グローバルセールスを担当することを発表したいと思います。ジムはCrowdStrikeに8年以上在籍しています。過去5年間、彼はアメリカ大陸の営業チームを率いて優れた仕事をしてきました。アメリカ大陸は当社の最大の地域であり、総売上の73%を占める米国の売上に貢献しています。ジムの在任期間中、米州の収益は大幅に増加し、四半期ごとに私の期待を上回る成果を上げてきました。この4ヵ月間、マイク・カーペンターが出産のために休暇を取っている間、ジムはグローバルセールスおよびフィールドオペレーションの責任者を代行してくれました。本日発表した業績からもおわかりのように、ジムは第3四半期にグローバルベースで卓越した業績を達成しました。

レガシー製品や次世代ポイント製品のベンダーを駆逐するには、長い道のりが必要だと考えています。そして、第4四半期は素晴らしいスタートを切ることができました。すでに、世界最大級の金融機関との間で注目すべき取引が行われています。

それでは、バートに代わって、当社の財務状況について詳しくご説明いたします。

CFOのBurtパート

今回も非常に優れた結果を出すことができました。加速度的な新規ARRの増加による規模の拡大に加え、非常に高いユニットエコノミクスを維持し、レバレッジを高め、強力な営業キャッシュフローとフリーキャッシュフローを生み出しています。また、SaaS業界の基準であるRule of 40(※)を大幅に上回る高水準の業績を継続し、ARRが15億ドルを超える規模でRule of 77を達成し、フリーキャッシュフローベースで計算するとRule of 96となりました。

※Rule of 40とは成長率と利益率の合計が40%を超えているかという基準です

当社の継続的な優れた実行力は、事業全体を迅速かつ効率的に拡張する能力、顧客第一主義と使命感にあふれた企業文化、高度に差別化されたプラットフォームのおかげであり、これらすべてが当社を市場の他の企業とは一線を画し、複製することが困難であると考えています。

当四半期の需要は、大企業から中小企業に至るまで市場全体でリーダーシップを発揮したことにより、事業の様々な分野で力強さを発揮し、広範囲かつバランスのとれたものとなりました。当四半期においても、これまでで最も充実したパイプラインを有しており、将来の成長に向けた強固な基盤を築いていると考えています

当四半期のARRは前年同期比で67%増加し、新たな節目となる15億1,000万ドルを超えました。新規顧客の急速な獲得と既存顧客のビジネス拡大により、既存・報告ベースともに新規ARRの増加が加速しました。新規ARRは、既存事業ベースで55%、報告ベースで46%増加し、過去最高の1億7,000万ドルに達しましたが、いずれの案件も大きな貢献はありませんでした。

当四半期は大規模な取引が目立った四半期で、100万ドル規模の取引から過去最高の新規ARRを獲得しました。これは、エンタープライズ分野における当社の継続的なリーダーシップ、取引規模の拡大、および当社の差別化された製品に起因する価格レバレッジを反映したものと考えています。

ジョージが述べたように、当四半期にはCISAと大規模な契約を締結し、米国連邦政府が当社の最重要顧客のひとつとなりました。しかし、この契約は複数の政府機関を対象としており、それぞれが独自の導入スケジュールを持っているため、新規ARRへの貢献は第3四半期では顕著ではありませんでしたが、今後の四半期では着実にARRに組み込まれていくものと思われます。

ドルベースの純保持率は、今回もベンチマークを上回りました。総保持率は前四半期と同様に高い水準を維持し、契約数と解約数は金額ベースでもARRに対する割合でも減少しました。

損益計算書に目を移すと 総売上高は前年同期比63%増の3億8,010万ドルとなりました。サブスクリプション収入は、前年同期比67%増の3億5700万ドルとなりました。プロフェッショナル・サービスの売上高は2,300万ドルで、5四半期連続で新記録を達成し、前年同期比で22%の成長となりました。当四半期の売上高の地域別構成比は、米国が約73%、欧州・中東・アフリカが約13%、アジア太平洋地域が約10%、その他の地域が約4%となっています。

第3四半期の非GAAPベースの売上総利益率は76%で、前年同期と同様でした。サブスクリプションの非GAAPベースの売上総利益率は79%で、前年同期と同水準でした。需要の拡大に対応するための投資を続けてきた結果、サブスクリプションの売上総利益率が堅調に推移したことに満足しています。

当四半期は、計画通り、新技術、海外地域、マーケティングプログラムへの投資を増やすなど、積極的な投資を継続するとともに、営業利益の増加を図りました。

第3四半期の非GAAPベースの営業費用総額は約2億3,900万ドルで、売上高の63%を占めました。今日行っている投資は、長期的には持続的な成長につながり、信頼できるセキュリティパートナーとして選ばれるためのポールポジションを維持できると確信しています。

第3四半期のマジックナンバーは1.3でした。これは、目前の市場機会をより多く捉え、グローバルに拡大するための投資を継続的に行っているためです。卓越したユニットエコノミクスの継続は、当社の市場開拓エンジンの効率性と、あらゆる規模のお客様を迅速に受け入れてサポートする能力の高さを物語っています。また、マジックナンバーである1.3は、巨大な市場機会を考慮すると、投資をさらに増やすべきであることを引き続き示していると考えています。

第3四半期の非GAAPベースの営業利益は、前年同期比168%増の5,070万ドルとなり、営業利益率は前年同期比で5%ポイント改善し、13%を超えました。CrowdStrikeに帰属する第3四半期の非GAAPベースの純利益は4,110万ドル、希薄化後の1株当たりの利益は0.17ドルでした。CrowdStrikeに帰属する第3四半期の非GAAPベースのEPSの計算に使用された当社の加重平均普通株は、希薄化ベースで合計約2億3,900万株でした。

当四半期は、強固なバランスシートを維持して終了しました。現金及び現金同等物は約19億1,000万ドルに増加しました。第3四半期の営業活動によるキャッシュフローは1億5,910万ドルで、フリーキャッシュフローは1億2,350万ドル(売上高の32%)と新記録を達成しました。

ガイダンスに入る前に、いくつかのモデルについて説明したいと思います。第1に、当社は期末ARRや新規ARRを特に示していませんが、最近の四半期ではより高い水準で着実に増加しており、今年度を通じて優れた業績を達成していることから、第3四半期から第4四半期に入るにつれて、新規ARRの季節性は例年に比べて少なくなると引き続き予想しています。

本ガイダンスには、月曜日に完了したSecureCircle社の買収による影響が含まれています。現時点では、SecureCircleの買収による新規ARRの貢献は、第4四半期において100万ドル未満と見込んでいます。さらに、Humio社の買収に関連する7,000万ドルのIP移転税が第4四半期に反映され、これが営業損益およびフリー・キャッシュ・フローに影響を与えます。最後に、SecureCircle社の買収資金を現金で調達しました。買収した現金を差し引いた約6,100万ドルの現金の支払いは、第4四半期の現金残高に反映されます。

次に、ガイダンスについて説明します。当社は、当社製品に対する需要、記録的なパイプライン、および当社の成長の原動力となっている強力な世俗的傾向について、引き続き楽観的です。当社事業の成長要因に加え、第3四半期の優れた業績と第4四半期の勢いを考慮し、2022年度のガイダンスを再度上方修正します。

22年度第4四半期の総売上高は4億650万ドルから4億1230万ドルの範囲となる見込みで、これは前年同期比53%から56%の成長率を反映したもので、サブスクリプション収入が成長の主な要因となります。非GAAPベースの営業利益は5,520万ドルから5,950万ドル、CrowdStrikeに帰属する非GAAPベースの純利益は4,520万ドルから4,940万ドルの範囲になると予想しています。希薄化後のCrowdStrikeに帰属する非GAAPベースの1株当たり純利益は、加重平均株式数241百万株を利用して、0.19ドルから0.21ドルの範囲になると予想しています。

2022年度通期の総売上高は、前年度比63%から64%の成長率を反映して、14億2,710万ドルから14億3,290万ドルの範囲になると予想しています。非GAAPベースの営業利益は1億7,100万ドルから1億7,530万ドルを見込んでいます。2022年度のCrowdStrikeに帰属する非GAAPベースの純利益は、1億3,540万ドルから1億3,970万ドルの間になると予想しています。希薄化後の加重平均株式数2億3,800万株を利用した場合、CrowdStrikeに帰属する非GAAPベースの1株当たりの純利益は0.57ドルから0.59ドルの範囲になると予想しています。

Q&A

Q:バートさん、まず最初にこの話をしましょう。競合他社が低価格戦略で影響を与えていると感じているかどうか、価格環境について少しお話いただけないでしょうか。これは意味のあることでしょうか?

CFO

いい質問ですね。しかし、価格に関しては、これまでもずっと同じように、割引率は前四半期と同じように推移しています。これは、当社のプラットフォームの差別化と、お客様にもたらす価値を強調していると思います。

私たちはかねてよりバリューセリングについて話しています。これにより、お客様は当社を中心に、他のベンダーを排除することができ、その結果、当社はお客様に低い総所有コストを提供することができます。これはとても重要なことです。プラットフォームについては、ジョージに少し話してもらいましょう。

CEO

バートが言ったように、我々がやっていることの大部分は、他のベンダーを統合することです。エージェントの統合やエージェントの疲弊は、世の中で大きな問題となっています。私たちは、差別化された機能を持つ幅広いプラットフォームを持っています。

記録によると、ある大規模な非営利病院では、価格面で次世代ベンダーを採用しましたが、2ヵ月後には機能しなかったために当社に戻ってきて導入しました。これは大きな要因のひとつだと思います。

また、IDやFalcon Completeのようなサービスにも注目する必要があります。これらは真に差別化されたサービスです。私たちがやっていることの幅広さを見れば、私たちが何に注力し、どんな価値を提供しているかを見れば、私たちが単なるエンドポイント企業ではないことは明らかであり、それが私たちが勝ち続ける方法であり、私たちにとって適切な価格設定を推進し、明らかにお客様にとって良い価値を提供する方法なのです。

Q:ジョージさん、ちょっとしたフォローをお願いします。CISAの契約おめでとうございます。もう一歩踏み込んで、もう少し広い範囲でお話を伺えればと思いますが、CrowdStrikeが連邦政府内で得られる機会は、全体としてどの程度あるとお考えですか?

A:そうですね、この勝利をとても誇りに思います。アメリカ政府から出された指令を考慮すると、この勝利は本当に象徴的なものだと思います。米国政府を守ることができたことを誇りに思っています。ファルコンのプラットフォーム全体を見ると、次世代技術やAIを駆使した敵対者重視のアプローチで政府を守るために作られたもので、我々がやっていることは非常に広範囲にわたっています。

繰り返しになりますが、私たちの目標は、最終的には侵入を阻止することです。繰り返しになりますが、当社が提供する真に差別化されたサービスは、当社のインテリジェンスです。ほとんどのベンダーは、私たちが持っているものを持っていませんし、特に次世代のベンダーは持っていません。これは、私たちが行うことの重要な側面であり、CrowdStrikeのデータ要素全体の一部です。

ですから、今回の勝利には興奮しています。私たちにとって大きなチャンスだと思っています。今回の受賞はもちろんですが、今後も機能や展開を拡大していく予定です。今回の勝利は、米国政府だけでなく、世界中の多くの政府を守ることができることを示すものだと思います。

ここから先は

¥ 400

この記事が気に入ったらサポートをしてみませんか?