【住友ゴムに投資すべきか】【推奨銘柄がダブルバガー】

最近、仮想通貨が大暴落ですね。。

私含め凹んでいる方も多いと思います笑

一方、朗報もあります!

私のnoteで最初に推奨した銘柄

スターティアが、記事の時点からダブルバガー達成しました。

ダブルバガー君という名前で、noteを書いているで、もし記事を読んで、投資して、私同様、儲かった方がいらっしゃたら嬉しい限りです。

今回の記事では、住友ゴムへの投資方針について書きます。

前回の記事で、何故、住友ゴムに目をつけたのか、タイヤのサブスク化について書いています。

お暇があれば御一読ください。

早速、私の結論からですが、投資するかどうかは「保留」です。

中途半端な結論で申し訳ないです。

この会社いけます!!投資すべし!!

みたいな勢いのある記事を書きたいのですが、、、、

調べていくと、投資しても悪くはないけど、

投資しなくてもいいかなという会社は沢山あります。

逆に、いつも投資を煽るような記事やSNSにはご注意ください。

煽っている人、絶対その会社の株を事前に買っているはずです笑

【事業内容】

住友ゴムのメイン事業は、タイヤ事業、スポーツ事業、産業用品事業です。

直近決算の売上高は7,908億円で、その内タイヤ事業が6,799億円を占めています。

※第1期の四半期決算は出ていますが、決算ベースで説明して行きます。

全事業利益434億円の内、タイヤ事業の利益は409億円。

売上の86%、利益の94%が、タイヤ部門であり、主要事業は3部門あると言っても、イメージ通り、ほぼタイヤの会社ですね。

ちなみに、松山選手のマスターズ優勝で売上アップが期待される、スポーツ事業は、売上703億円、部門利益△7億円となっています。

スポーツ事業は、スポーツ用品の販売、ゴルフトーナメント運営、ゴルフスクール・テニススクール、フィットネスクラブなどのサービスを提供してます。

2020年は正直、コロナでスポーツどころではないので、赤字も納得です。

まあ仕方ないでしょう。

スポーツ事業が、全体売上に占める割合は、10%程度なので、業績に与える影響は少なく、松山選手がマスターズで優勝する前と後で、株価は上がってはいますが、とても緩やかです。

優勝する前も株価1350円近辺、優勝した後も株価1350円近辺をウロウロしてました。

最近、第一四半期の決算が出て、過去最高の3ヶ月売上を計上して、少しずつ上がって1500円程度です。。

大きな反応なくて残念。

でも、まあ仕方ないでしょう。

事業内容と2020年の決算状況を振り返ったところで、早速、保留理由を説明して行きます。

【保留理由①】

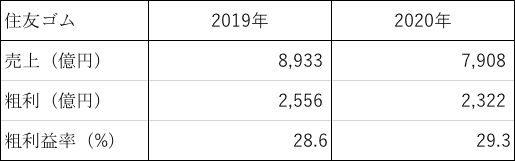

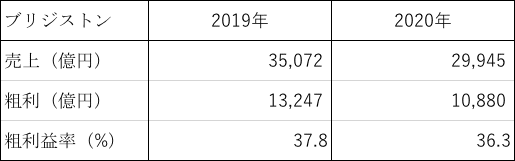

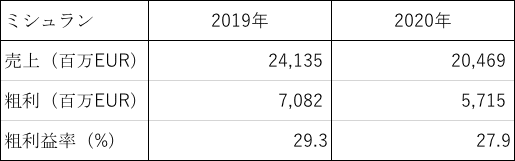

まずは、この表を見て欲しいのですが、業界1位のブリジストンと、2位ミシュランとの売り上げ、粗利益を比較しています。

住友ゴムは業界5位なので、売上金額が、ミシュランの約3分の1、ブリジストンの約4分の1なのは、ある意味仕方ないです。

問題は、私が最重視する粗利益が、ブリジストンと比べて毎年10%近く離されています。

これまで世界になかったサービスを展開する急成長している企業の場合、

企業の本質的な価値と、時価総額は釣り合っているのか判断するのは非常に難しいです。

サービスや製品が本当に顧客に受け入れられるのか、

どのくらい市場がある商品なのか、

そしてどのくらいのスピードで成長するのか、判断がとても難しいからです。

一方で、タイヤのような伝統産業の場合、投資判断は比較的楽です。

シンプルな方法ですが、このようなオールド産業は、同業他社との比較が重要です。

市場を争っているメンバーはほぼ固定化してますし、

売上や利益率が急増するようなことも、ほぼない商品だからです。

そして、どのタイヤメーカーも、確認していくと費用の大部分がゴムの原材料(天然ゴムや石油系)に偏っています。当たり前か。。。

勿論、設備産業なので、設備投資の失敗なども大きな利益圧迫要因になります。

主要なタイヤメーカーはグローバルに展開しているので、為替の影響も大きいです。

しかし、それは粗利から払っていく経費になります。

シンプルに粗利を比べることで、ブランド力に差があり、同コストで作れるタイヤを高く売れている、もしくは、原材料を規模の論理で安く調達できているという現実が浮かび上がってきます。

同じタイヤ会社に投資するなら、ブリジストンにした方がいいですよね‥

【保留理由②】

2番目の理由ですが、サブスク化の遅れです。

タイヤ業界の未来で触れましたが、タイヤ業界でも完全にサブスク化の流れが進むでしょう。

そんな中で、ライバルのブリジストンは、乗用車用タイヤのサブスクリプションサービス「モボックス」の提供を、同社が運営するコクピット・タイヤ館で4月1日より開始したと発表しました。

日本ミシュランタイヤも、2018年から、IoTを活用したトラック、バスのタイヤ管理システム「ミシュランTPMS クラウドサービス」を提供しています。

管理者が複数台のタイヤ空気圧や内部温度をクラウド上で一括監視したり、メールで異常通知を受け取ったりできる月額サービスです。

一方、住友ゴム工業は、2020年10月に、タイヤの空気圧や温度をリモート監視することができる空気圧管理ソリューションサービスの実証実験を開始すると発表しました。

これからサブスクのビジネスモデルを構築して行くそうです。

新サービスの面でも、既にサービスを開始しているブリジストンやミシュランと比べ、ビジネスモデルをこれから構築していく住友ゴムとでは少し動きが遅いような。

改めてブリジストンの強さがわかります。

【投資判断】

ブリジストンばかり褒めていますが、住友ゴムも割安で放置されていることは間違い無いので、気長に待てる方であれば、

配当を頂きながら、松山選手効果でゴルフクラブが売れることを祈りながら、ターゲット株価を1800円〜2000円において、1年程度の期間、まず投資してみるのはアリだと思います。

折角、長々と読んで頂いたのにふわっとした結論で申し訳ございません。

記載の情報は間違っていることもございますので、ご自身で一次情報を当たり自己責任で投資判断してみてください。

私の場合は、20%〜30%の利益を狙うより、2倍以上になりそうな株に投資するスタイルなので、今回はスルーします。

チャンス銘柄が結構、新たに発掘できてきているので、また次の記事でご紹介いたします。

引き続き宜しくお願いします。

この記事が気に入ったらサポートをしてみませんか?