企業は誰のために頑張る?ROEは重要?

「一体会社は誰のために頑張るか?」

「全ての会社でROEは重要か?」

会社法上では株式会社(以下、企業)は株主のものであり、ファイナンス理論的にも株主のために企業価値(-負債=株主価値)を高めようというのが当たり前のように一般論として言われ、経済紙などで”ROE経営”という言葉が出る度に私は「会社は誰のものか?」という疑問も持っていました。

というのも、実家の商売は未上場企業で私自身将来的に3代目として会社を継ぐ(経営者としても株主としても)かもしれないという背景もあったりします。

しかし、自分なりの答えが見つかりつつあるのでそれを言語化して記しておこうと思います。

自己株主(≒自己資本)について

財務会計上では自己株主(≒自己資本)と呼ばれるが故に株主は身内っぽい印象を受けますが、「企業の所有と経営」が進んでいる時代背景においては自己株主の中には身内ではなく利回り重視の他人である投資家がいるわけです。

ご参考)会計が歩んできた道や時代背景を理解するに最適の本

財務に明るくないと、一般的に株式で資金調達をした場合、配当は業績次第であり、返済義務もないことから「安上がりな資金調達」であると誤解されがちです。

しかしながら、元本の返済義務や、借入に対して利息が約束されている「金融機関借入」よりも、自己株主として投資してもらった投資家には金融機関借入と相対的に利回りの変動という点でリスクをとってもらっており、投資家はその分だけ企業に高い利回りを求めて投資していることになります。

つまり、投資家として自己株主になってもらうという資金調達は目に見えにくい形で金融機関借入よりも高い調達コストを払っているというのが企業側が資金調達コストを考える上での大前提となります。

事業活動と「ROE」と「ROA」

そもそも、企業の事業活動は

1)ビジネスプランを立て(ビジネスモデルや資金計画、人材マネジメント)

2)必要な資金を調達(金融機関借入や自己資本調達)し

3)調達した資金を資産に投資し

4)資産を活用し付加価値を創り売上をあげ

5)売上から利益を出し

6)事業を継続していく

というプロセス活動を行なっています。

実は、難しく公式を覚えなくても上の活動を数値で表しているのが「ROE」や「ROA」という指標なのです。

ROEの公式と意味合いは以下となります。・財務レバレッジが、2)の必要資金の調達において金融機関借入と自己株主の割合を表しております。(注)総資本は他人資本の借入と自己資本を足し合わせたもの。

・総資産回転率は、4)の資産を活用してどの程度売上をあげられたかを表しております。

・当期純利益率は、5)の売上からコストや経営資源の生産性をマネジメントしどの程度利益を出せたかを表しております。

ROAの公式と意味合いは以下となります。実は、上記のROEさえ理解してしまえば、財務レバレッジを除けば求めることが出来ると理解できます。

注)ROEは株主目線の指標なので配当が出せる当期純利益のみ、ROAは何の利益を使うかは目的次第です。

では、「ROE」と「ROA」の相違点は何でしょうか。

それは、ROEは自己株主を重視(※)した指標であるというものです。この点が「企業は株主のもの」という会社法上に則った重要な指標たる由縁です。

(※)財務レバレッジは総資本/自己資本なので自己資本の割合が低いほどROEの値はよくなります。これは当期純利益を自己株主に分配する上で、少ない株主により多く分配できるという考えからきています(少ない自己資本で効率的に利益を獲得した)。

なので、自己株主に投資した資本家は高いROEを実現している企業が魅力的に感じる訳です。

「では、自己株主が企業に(高い)配当や売却益などの利回りを求めないことなんて考えられるのでしょうか?」

企業の所有形態

この問いを考えてみる上で網羅的ではないですが、「企業の所有」というところにフォーカスしてみると、

1)創業者(もしくは後継者)が株式の大半を保有していて「所有と経営が一致」しているケース

2)上場(パブリック化)していて第三者が株式を保有しているケース

3)創業者が株式を保有しているが上場を見据えて株主価値を高めたいケース

4)多くのスタートアップ的なベンチャー企業にとっては身近なエンジェル投資家やベンチャーキャピタルが株式の一部を保有しているケース

などが挙げられると思います。

2)〜4)に関しては、いわゆる「所有と経営」が分離し、外部株主もいるため株価を高める必然性があるのはお分かりになると思います。

一方で、1)の私のようなケースは本当に配当や売却益といった高い利回りを求めた経営をしなければならないのでしょうか?

会社法に則ると「株主のために」ですが、自分で創業した訳でもなく、事業承継で株式を承継する立場としては、自分のため(≒大株主)に企業活動を行うというのがどうもしっくりこなさすぎます。

(もちろん感じ方や価値観はひとそれぞれであるという前提です)

「上場を目指さず、株主と経営者が一致している場合は株主の期待利回りのためにROE経営をする必要があるか」

ここで改めて論点を整理すると、

「上場を目指さず、株主と経営者が一致している場合は株主の期待利回りのためにROE経営をする必要があるか」

ということです。

この問いに対して私の中で解釈できたことが、

「経営と所有が一致している場合は配当や売却益を追い求めなくてもよい」

です。

この解釈が出来た背景は管理会計の視点を持てたことで、

1)付加価値の分配の中に経営者もいる

2)配当や売却益ではなく役員報酬を求めればいい

という解釈ができたことによります。

この考えは、ROEやROAといった制度会計に準拠した「財務会計」からの指標からではなく、企業が自由にデザインできる「管理会計」の変動費・固定費分解を行い付加価値を基にした考えであり、決して財務会計思考では解釈しきれなかったと思います。

そこでまずは管理会計上の「付加価値」の説明をしなければいけません。

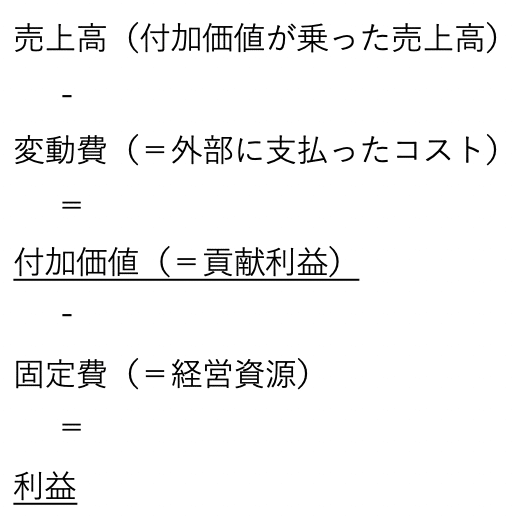

企業が材料など外部にコストを払いそこにビジネスプロセスの価値を乗せていき付加価値が形成されていきます。

つまり、「製品・サービスの売上とは企業の付加価値が乗ったもの」だと言えます(売れることは市場価格に見合っていることが前提です)。

付加価値が乗った売上から、「外部に支払ったコスト(≒変動費)」を差し引いたものが正味の「付加価値(≒貢献利益)」となります。

そして、付加価値(≒貢献利益)から経営資源(≒固定費)を引いたものが利益となります。

経営資源の中には外部から調達しないコスト、つまり労務費(≒人件費)や資産の減価償却費などが含まれてきます。

つまり、付加価値(≒貢献利益)を増やせば増やすほど、経営資源に分配できる金額も大きくなるはずです。逆に付加価値が経営資源(≒固定費)を賄えなければ赤字となります。

固定費の中に社員と経営者の人件費も含まれるので、経営者も社員と同じベクトルで付加価値を高めることに専念し、堂々と自信を持って役員報酬としてリターンを得ればいいという論理です。

付加価値を高めるためには経営者として、

・経営資源である社員の生産性を高める努力を惜しまず

・そのために必要な人材マネジメント、設備投資など

・変動費を超える価値を顧客に認めてもらう活動

を行なっていかなければなりません。

この考え方を持つことで、「企業は株主のためだ!」と頭でっかちにROEを高める小手先の必要以上の借入増加や自己株買いなどの無駄なキャッシュマネジメントを行う必要が無くなり、企業全体が同じベクトルに向かって力を発揮できる気が私はするに至りました。

もちろん、そもそも企業は社会に付加価値を与えるためにあり、顧客のみキャッシュをもたらしてくれる存在です。

しかしながら、まだまだ私は未熟なため将来会社を継ぐ立場になったら顧客ために!というより社員(もちろん自分も含め)の物心の向上をはかるために高い付加価値を出していきたいと思えますし、その方がエネルギーになりブレない軸を持てるような気が今はしています。

(顧客満足⇆社員満足はニワトリとタマゴの関係といいましょうか)

だから私は、

「経営と所有が一致している場合は配当や売却益を追い求めなくてもよいしROE経営をしなくてもよい」

という意見を持っています。

また、この考え方を持つことで

「上場を目指さないオーナー企業にとって金融機関からの調達コストが肝」

であり、いかに金融機関から適切なコストで調達するために金融機関と情報の非対称性がないようにコミュニケーションをとらなければいけないかという信念を持つようになりました。

この辺は、持論である「未上場オーナー企業特有の調達コスト」に関係してくる話しなのでまたの機会にしたいと思います。

そして、なぜROEやROAといった財務会計指標だけでは企業が正しいモノサシを持てないのかも次回以降触れていきたいと思います。

色々、ご意見があると思いますが1つの価値観としてみていただければ幸いです。

少々長くなってしまいましたが第一回目はこの辺で締めさせて頂きます。

<お問い合わせ先>

モノサシ株式会社

代表取締役

古畑 輝英

info@monosashi.co.jp

https://www.monosashi.co.jp

この記事が気に入ったらサポートをしてみませんか?