バリュエーションを制する者は投資を制す~企業価値算定方法のおはなし~

こんにちは、平野です!今回は、老化からいったん離れて、そもそも投資においてバリュエーション(企業価値)はどのように決まっていくのかというお話をしていきたいと思います。私自身、これまで上場株の投資に携わってきた経験もありますし、今現在ではVCの立場で非上場株の投資にも携わっています。そのため。双方での経験を生かして、投資対象の業界別のバリュエーション手法の違いや、上場株と非上場株での違いなどをお話していければと思います。

この記事で分かること

・バリュエーション手法の根底にある2種類の考え方

・種々のバリュエーションとそのよく使われる場面

・上場株と非上場株での違い

バリュエーション算出方法は大きく分けて2種類、 マルチプルと割引現在価値

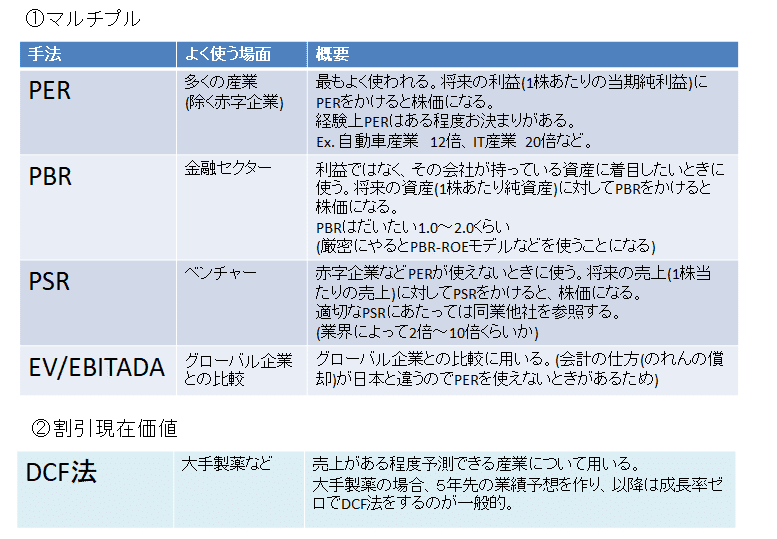

・マルチプル 将来のある時点(来期を使うことが最も多い)の利益や売上に対して、ある一定の掛け目(マルチプル)をかけることで企業価値を算出します。

マルチプルはPER、PBR、PSR、EV/EBITADA などいくつか種類がありますが、どんな時に何を使うかは経験的にある程度お作法があります。

・割引現在価値 将来の経済活動を予想してそのすべてを企業価値に反映させる手法です。ただし未来になればなるほど、その価値は失われていくので(ex.今もらえる1万円と100年後にもらえる1万円を比較すれば、今もらえる1万円の方が価値が高いですよね)、一定の割引率で現在の価値に割戻して株価を算出します。実務的によく使われるのはDCF法と呼ばれる手法一つのみです。

経済学的には割引現在価値の手法で計算するのが厳密らしいですが、計算式の前提の置き方が少々面倒、他人に説明しづらい(証券会社のアナリストにとって、妥当な企業価値や株価を投資家へ分かりやすく説明するというのは大事なスキルです)、などの理由から、実務的にはマルチプルを使って、どうしてもそれができない産業だけDCF法を使うことが多いです。

いつどの手法を使うべきなのか?

バリュエーション計算でいつ何を使うかというのはある程度お作法があります。手法別にご紹介していきます。

マルチプル ・PER もっとも多くの産業で使われています。将来の利益(1株あたりの当期純利益)にPERをかけると株価になります(そしてそれに株数をかけると企業価値になります)。経験上、どの業界でどのPERを使うかはある程度お作法があります。(Ex. 自動車産業 12倍、IT産業 20倍など)

・PBR

金融セクターのバリュエーション算出で多く使われています。利益ではなく、その会社が持っている資産に着目したいときに使います。将来の資産(1株あたり純資産)に対してPBRをかけると株価になります。よく使われるPBRはだいたい1.0~2.0くらいといったところでしょうか。(厳密にやるとPBR-ROEモデルなどを使うことになります)

・PSR

上場株の分析ではあまり用いられませんが、VCのベンチャー投資ではよく使われます。赤字企業などPERが使えないときに効果的です。将来の売上(1株当たりの売上)に対してPSRをかけると、株価になります。適切なPSRにあたっては同業他社を参照することが多いです。(業界によってまちまちですが、私が見た例では2倍~10倍くらいが多いです)

・EV/EBITADA

グローバル企業と日本企業の比較の際に用います。グローバル企業と日本企業では会計の仕方(のれんの償却)が違うのでPERを使うとミスリードになる場合があり、そんなときにEV/EBITADAを使います。税引前利益+支払利息+減価償却費(EBITADA)にEV/EBITADAをかけると企業価値(EV)になります。こちらも業界によってまちまちですが、私が見た事例では8倍~15倍くらいまでに収まるケースが多い印象です。

割引現在価値

・DCF法

大手製薬企業など、将来の売上がある程度予測できる産業に用います。私の見たケースでは、大手製薬の場合、5年先の業績予想を作り、以降は成長率ゼロでDCF法をするのが一般的です。

バリュエーションは定石どおりにきまるのか?

上記の通り、場面に応じて使うべきバリュエーション手法を紹介してきました。しかし、これらのバリュエーション手法がいつも当てはまるのでしょうか?

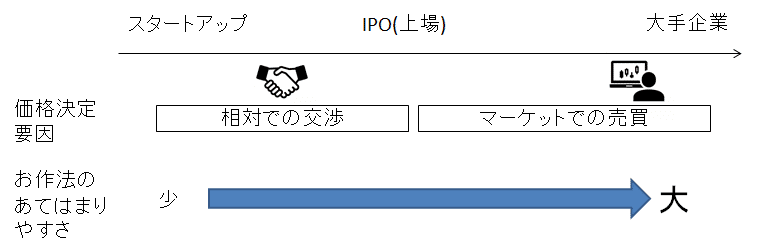

非上場投資では必ずしも当てはまるとは限らない

残念ながら、会社が非上場であれば上手く上記のお作法が当てはまらないケースも多いです。なぜなら株価は相対交渉で、双方の交渉力によってほぼ決着してしまいます。バリュエーションはその価格が世間一般から見て逸脱したものではないことを事後的に説明するためのツールとしてしか機能していないのが実態です。とは言っても社内説明やファンド出資者への説明責任があるので、バリュエーションは必ず計算します。ただしまれに新規投資家にバリュエーションでは説明のつかないような安値をつきつけられるなんてケースもあります(このままだと資金ショートで潰れるなど交渉力がない局面での資金調達では、こうした価格提示によって、既存投資家のVC担当者が上司やファンド出資者への説明に苦労するなんて話も聞きます)。こうした時に、いかに立ち振る舞って交渉していけるかというのもVCとしての腕の見せ所となります。

上場企業の場合はお作法通りのバリュエーションになりやすい

一方で、上場企業の場合には(大手企業になればなるほど)お作法に当てはまりやすくなっていきます。これは、多くの投資家がマーケットを介して株を売買しているからです。株価が高いと思われれば売られ、安いと思われれば買われることが繰り返されていきます。そのため、最終的には皆が使っているお作法通りのバリュエーションに収斂していきやすいのです。

こうしたバリュエーションについての良著が見当たらず、上場株と非上場株の双方を経験している人間も少ないはずなので、今回記事にしてまとめておきました。ご意見やご質問ありましたら、LinkedinやFacebookなどでいつでもお待ちしております。

この記事が気に入ったらサポートをしてみませんか?