投資と運用 Vol.4

資産運用において投資信託(ファンド)の優位性は理解できた。同時に業界の構造上の問題もあり、ファンドが真に個人投資家のためになっていない点も言及した。さて今回は、業界改革を起こそうと励む金融庁が打ち出した指針を読み解きつつ、どこに本丸があるのかについて詰めていきたい。シリーズ化した本タイトルもここから後半に突入する。

財産づくりには次の三つを!

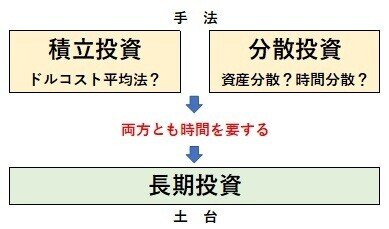

資産運用の必要性が無視できなくなってきた頃から、金融庁は財産づくりにおいて次の三つを重要視するよう提言した。「長期」「積立」「分散」だ。表面的にはバランスがとれているように見えるが、筆者にはこの三軸が連立することに違和感を覚える。一つひとつ確認していきたい。

「長期」投資

長期投資の長期とは何年のことを指すのだろうか? 長期投資のパイオニアを自任する我々にもよく寄せられる質問だ。筆者の回答は一旦棚上げし、金融庁が指す長期とはおそらく20~30年といったとこか。当たり前のことだが、財産づくりは長い目で取り組むべしと言いたいのだろう。

「積立」投資

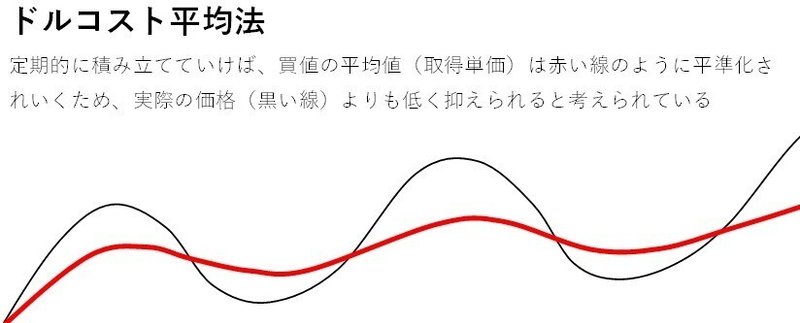

教科書では、積立投資のメリットはドルコスト平均法とされている。相場には波(変動)がつきもので、毎月定額を積み立てておけば下げ相場で多く買える(口数が持てる)ため、後の上昇相場で効いてくる。これが積立投資を推すロジックだ。

しかし筆者は別の考え方を持っている。積立投資の最大の効果は「投資運用グセがつく」ことだ。毎月定額を自動的に投資運用に回せば、その分を差し引いた資金で生活を送らねばならない。「それは厳しい」と最初は思うかもしれないが、やってみれば案外できる。公共料金のように投資運用を当たり前としてしまうと、人は無駄な出費を削る努力もできるようになり、そしてクセになると、相場を気にせず長期目線で財産づくりに取り組むことができるのだ。

「分散」投資

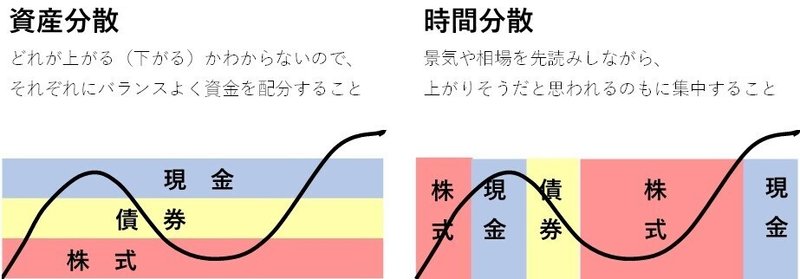

最後に分散投資だ。しかし分散といっても方法が二つある。まずは一般的にいわれる資産分散。「一つのカゴに卵を盛るな」の考えで、値動きの違う複数の資産に分散したらリスクを軽減できるというロジックだ。しかしこれから財産をつくろうとする投資家にとって本当にそれは正しいのか。確かにリスクは極力落としたい気持ちは理解できる。が、資産分散は投資運用が富裕層のための時代の考え方ではないか。つまり財産を守る(減らさない)ために生みだされた発想だと考える。これから財産を築こうとした場合、リスクから目を逸らして良いわけがなく、殖やさないと意味がないのだ。

次に時間分散。資産ではなく、投資するタイミングを分散する手法だ。これは個人投資家から見れば積立投資こそ最良の時間分散であろうし、弊社のような運用会社ではアセットアロケーションがまさにそれだ。

三つは連立しない

以上のように金融庁が提言する三つを見てきたが、それらが連立しない理由は次の通りである。まず、積立と分散は手法であり、長期は時間を示すものだということ。更に言うと、積立も分散も長期で行う必要があり、それらは長期投資の枠に入っているのだ。

すなわち長期投資こそ財産づくりの王道というわけである。では王道たる長期投資の本質とは何だろうか。そもそも長期とは何年なのだろうか。次回からいよいよ投資の話題に入る。

この記事が気に入ったらサポートをしてみませんか?