ベイリー・ギフォード/ロイヤル・マイル ウオッチ #9 2020年11月

2020年3月から毎月少しずつ追加投資している #アクティブファンド です。

このファンドを毎月定点観測しています。前回はこちら。

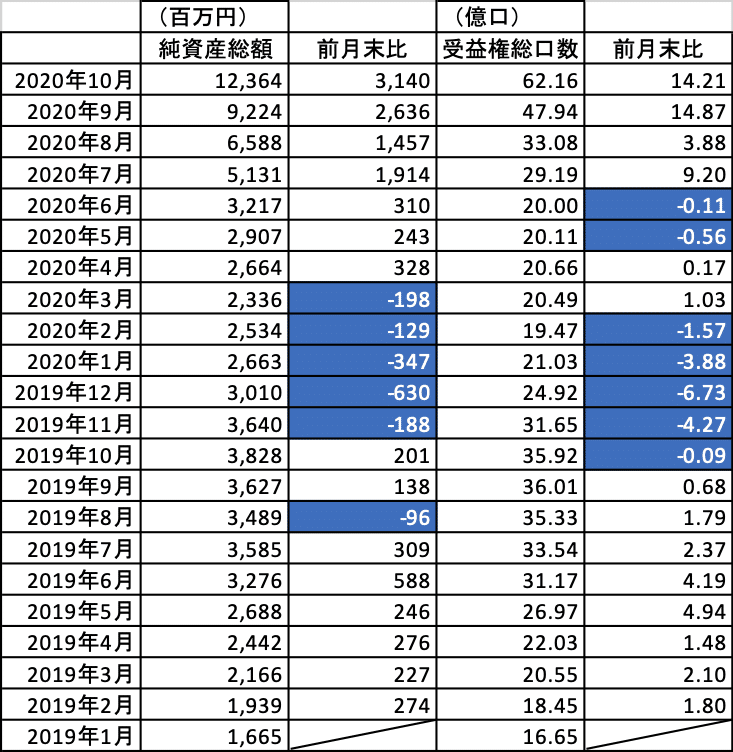

最初に純資産総額と受益権総口数を見てみます。

純資産総額・受益権総口数

純資産総額が100億円を軽く超えました。

4ヶ月連続で受益権総口数は前月末比増加=ファンドへの資金純流入となっています。10月もファンド設定来最大クラスの増加、14億口以上増えました。

ポートフォリオの現況・投資先上位10社

最新の月次レポートです。

ファンドの投資先、上位10社の推移です。

投資先は1社減って、36社に。

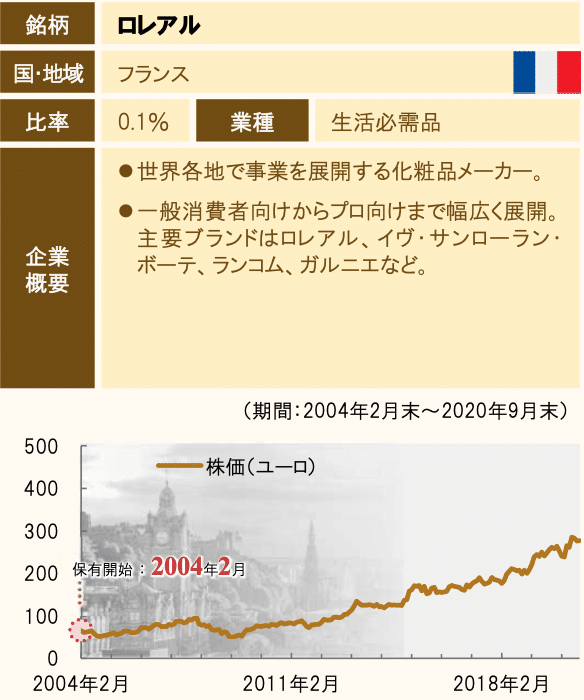

投資行動では、化粧品会社の「L'OREAL」を全部売却しました。

9月末の投資先紹介資料 では、こんな風に紹介されていました。

組入比率は投資先37社で最も少なくなっていました。2004年2月に投資開始、16年以上保有を続けての全売却となりました。

この資料では個々の投資先のファンドが投資開始したタイミングが載せられており、それによると、今回の上位10社の平均保有期間は7.57年(前回の上位10社は7.54年)となります。今回の上位10社で10年超保有は、AMAZONとKERINGの2社。こちらは前回と変わりません。

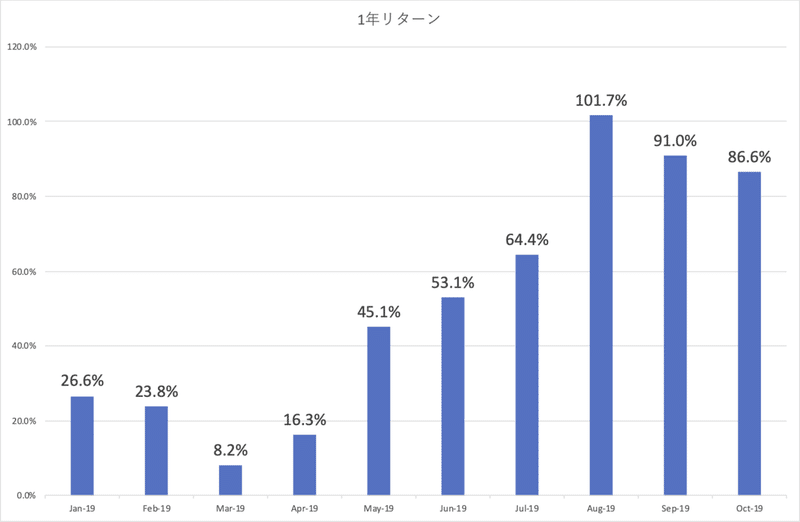

ローリングリターン(1年)

ローリングリターン(1年)です。

2019年10月末から1年保有で +86% に。まだまだデータの数が少ないのでじっくりと眺めていきましょう。

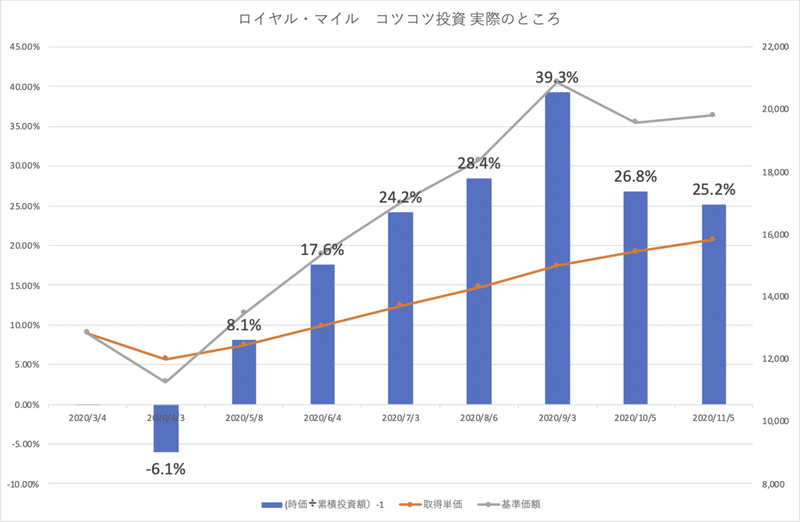

コツコツ投資 実際のところ

私自身のコツコツ投資の実際は、こんな感じです。

こちらも始まったばかり、これからどうなっていくのかじっくりと見守りたいと思います。

後を振り返って前に進む

このファンドの運営を担当している、ベイリー・ギフォードさんのWebサイトに掲載された資料です。

40ページ以上の超大作です。

初めて気付いたのですが、過去の発信も公開されていました。

2019年4月 発信

2019年4月発信では、こんなことが書かれていました。

2019年初の時点で、15年にわたり保有してきた銘柄が 4つあります。この15年間、この4銘柄のパフ ォーマンスはいずれも好調でしたが、短期的な 株価動向を見ると様相は大きく異なります。これらポートフォリオの「常連」銘柄に共通する 特徴を探すことは大変興味深いことと思われます。(短期ではなく)長期的な成功を極めて重視している強力な経営陣は、共通して見られる特徴の一つです。もう一つの特徴は、変化していく世界に適応し、世界が目の当たりにしているかつてない社会の変化に適応する能力を立証できることです。

ここで紹介されていた4社の中に、今般、全売却となったロレアルのことが含まれており、当時の評価が詳細に説明されています。

企業の競争上の優位性と経営者の卓越性が明らかになるには、少な くとも10年はかかります。このためには、忍耐強さが必要です。

インドネシア、アフリカ、ブラジルでの調査について具体例とともに報告されています。そして、こんなことも。

ご紹介した企業の多くは非上場企業であり、多くの場合、私たちはこの段階から 企業や経営陣との関係を築き始めています。私たちの経験では、企業が上場企業であるかどうかに拘らず、成長の推進力は同じように分析することができます。

投資先の地域分散について。

LTGGの投資ガイドラインでは、投資を分散する目的で、少なくとも6カ国をポートフォリオに含めることを規定しています。それを除けば、企業の本拠地や上場証券取引所の場所が経営状態や将来の可能性を示すわけではないため、これらの事項については殆ど注意を払っていません。

ゲーム、eスポーツについての調査、それを踏まえた見解。

長期投資を志向する投資家として、私たちは未来の世界がどのように なるかを想像し、そのような未来を形作る上で重要な役割を果たす可 能性が高い企業に投資資金を配分する任務を持ちます。

さらに続きます。

企業文化は明確に差別化されているか? 変化に適応できるか?

顧客に好まれるのは何故か? 社会に貢献しているか?

この観点で、投資先のIllumina, Netflix, Atlassian, Alibabaについてその評価が述べられています。

それぞれの企業文化の中にあるダイバーシティへの向き合い方について。

私たちと私たちの投資先企業が重視しているのは、完璧であることではなく、進歩があることです。私たちは、ダイバーシティの重要性について理解しています。ダイバーシティに関する企業とのエンゲージメントは過去12か月間で大幅に増加しており、現在ではガバナンスに関する社内会議での重要な議題となっています。

続いて、非上場企業へのアクセス。

LTGGの最近の3件の新規購入銘柄であ るSpotify、Meituan、NIOは全て、非 上場企業時代にベイリー・ギフォード が保有銘柄に組み入れていた企業で す。これらの事例は、投資アイデアの 多様性と、後期非上場企業への投資に よって生まれた経営者との関係構築の 価値の両方を実証しています。

この事実は初めて知りました。そうだったのか!

いやー、めちゃくちゃ盛り沢山ですね。

ここから1年後、2020年4月発信です。

2020年4月 発信

投資期間が何十年にも渡るということは、ポートフォリオの投資先企業が責任ある行動を取る能力を持つかどうかによって、その企業の成長と寿命が左右されることを意味します。 社会や顧客からの反発は、長期投資家にとって投資リターンを損なう可能性があります。

私たちが企業を訪問する際には、企業 化が特に優れている点、適応性があるか、そして社会にどのように貢献しているかを考察します。このような質問をすることで、企業の財務成績やビジネスモデルを遙かに超えて、抽象的 な側面である「人材」について知ることが出来るのです。

結局、長期的に顧客を満足させる製品やサービスを提供している企業に投資するには、その製品やサービスを支え る個人やチーム、そして彼らがどのような環境で働いているのかを知る必要があるのです。

この他にも大変読み応えがある内容ですので、ぜひご一読をおススメします。

2020年10月 発信

学問的な厳密さが欠如しているCAPM が、これほど長く生き残っているのは 非常に驚くべきことです。「陰気な科学」(経済学)の派手な失敗の一つで あるにも拘らず、CAPMは現代ポートフォリオ理論を支配するに至っています。

という具合に、CAPM、というか、それを背景にした「あの運用」に対して痛烈な批判を浴びせています。

何故こんなにも多くの市場参加者が、小数点以下の最下位の桁まで正 確な予測に固執しているのでしょう か。答えはその方が簡単かつ無難だからであり、皆と同じことをすれば安心 という心理によるものです。不確実性 は計算が難しく、失敗のリスクは大き くのし掛かります。CAPMという出来合いの万能薬で、投資の永遠の謎を解決した気になる方が簡単です。

ただし、CAPMは実際には機能しません。これは確信を持って言えます。

今年3月、投資先に次のようなメッセージを届けたそうです。

「私たちは今後も真に長期志向の株主であり続けます。その一環として、貴社が従業員と社会を支えるために当面実施しなければならない行動を支持します。 現在の危機は短期的な業績を遥かに超える影響を及ぼすでしょう。私たちは貴社に、社会的責任について包括的な視点を 持つことをお勧めしたいところですが、既にそうなさっていることでしょう。短期的な収益性について気を揉まないこともお勧めします。重要なのは正しい行動です。」

後半では、ファンド運営の原則について説明されています。

1. 売上高と利益が成長している企業を 探す (株価はファンダメンタルズ に従うため)

2. インデックスの大部分は無視する (殆どの企業は重要でない))

3. 短期的なパフォーマンスが悪いことを謝罪しない(不可避であり、ボラティリティはリスクと同一ではない)

4. 頻繁な売買を避ける(費用が掛かり、リターンを損なう)

5.景気予想や市場予想を気にしない (無意味である)

こんな言葉で締め括られています。

私たちは今後も、長期投資を志向する投資家にとって独創性と想像力こそが最も有用な性質であると信じ続けます。

痛快ですね。次回以降の「後を振り返って前に進む」がとっても楽しみです。

次回もよろしくお願いします。

サポート頂いた際は、TableforKidsへの寄付に使わせていただきます。 https://note.com/renny/n/n944cba12dcf5