農林中金<パートナーズ>おおぶねJAPAN(日本選抜) の目論見書

今最も注目の投資信託です。

昨年12月20日に設定されましたがまだ一般には売り出されていません。

設定時に9億円がシードマネーとして投入されて、おそらく一定の時間を掛けてポートフォリオを構築したところで公募販売されるものと推測されます。

この投資信託の目論見書を探していたところ、投信協会のデータベースで発見することができました。

目論見書ではファンドの特色として以下の3点が挙げられています。

1. 長期投資により安心の資産形成を目指す「おおぶね」

2. 有望企業の目利き

3. 対話による価値創出

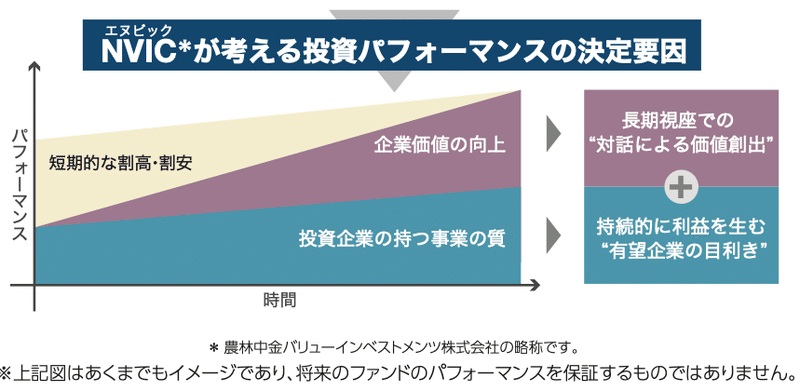

長期投資により安心の資産形成を目指す「おおぶね」

○ 投資リターンの源泉は、『企業価値の増大』であり、株式の売買ではありません。

⃝「おおぶね」は、株価ではなく企業価値に着目し、独自のノウハウにより「持続的に企業価値を増大できる数少ない企業」を見極め、慎重に価値を評価し保有し続ける「長期投資」を行っています。

「価格(=株価)」ではなく「(企業の今後生み出す)価値」。「価値」を探究して投資先を選別する。この哲学、方針には非常に強く共感します。投資の成果はじっくり時間を掛けて得られるものと考えていますので、この哲学をベースにして運営されている投資信託には特に魅力を感じます。

有望企業の目利き

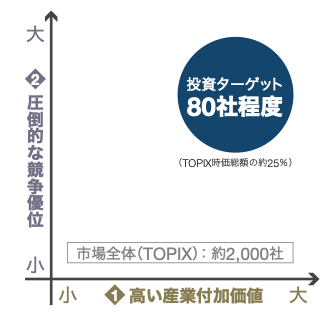

当ファンドでは、2,000社以上におよぶ上場企業の中から(1)高い産業付加価値と(2)圧倒的な競争優位性という2つの軸により、持続的に利益を生み出すと考えられる有望企業を選定(80社程度)し、投資を行います。

日本の上場企業は2019年12月末で3,706社。

ですが、「2,000社以上」としています。

この図からユニバースを東証一部上場の会社としているものと推測されます。

もう一つの注目点は「高い産業付加価値」と「圧倒的な競争優位」を選別の基準としている点です。

この投資信託を設定、運用する農林中金バリューインベストメンツ(NVIC)さんでは「構造的に強靭な企業(r)」という概念があります。

この「構造的に強靭な企業」は3つの要素を備えている、としています。

「付加価値の高い産業」「競合上(圧倒的)有利」「長期的な潮流に乗っている」

noteにも詳しく説明された講義録があります。

今回の投資信託では、この3つの要素のうち「長期的な潮流」を敢えて?外されているのが注目点です。これにより投資できる会社数が増え、80社程度を投資対象にすることになるのかな、と感じました。日本の中小型株式の株価変動リスクが考慮されたのか、とか考えましたが、この辺りの考え方は大変気になるところです。

対話による価値創出

投資先との「対話」。この点に非常に強い関心を持っています。

⃝持続的に利益を生み出すと考えられる優良企業は、会社の利益の成長とともに株価の上昇が期待できます。当ファンドは、その企業の株式を株主(出資者)として長期で保有します。

⃝更に当社では、企業価値を切り口とした分析活動と建設的な対話(エンゲージメント)を通じて、投資先企業と 事業の経済性に関する知見や洞察を共有しています。このような信頼関係の構築が、投資先企業や顧客のみならず社会全体の価値向上に貢献できるものと信じています。

この「対話」を強調しているところにも、強い関心を寄せています。また、こうした「対話」の内容がどのような形で投資信託を保有している投資家に共有されるのか、に注目です。

というのも、こうした「対話」や「エンゲージメント」を強調している公募投資信託の先駆けに、『スパークス・日本株式スチュワードシップ・ファンド(愛称:対話の力)』というファンドが2014年12月に設定されています。

このファンドの月次レポートは下記のリンクの通り、対話の内容がしっかりと紹介されています。

しかし、です。こんな一文があります。

※エンゲージメント活動を円滑に行うため、対象企業を匿名で表記いたします。ご理解いただけますよう、よろしく お願いいたします。

スパークスさんの言わんとしていることも理解できます。それもあって、NVICさんがどのように「対話」「エンゲージメント」について報告されるのか、大いに注目しています。

どのように長期で保有してくれる投資家を増やしていくか

上記の通り、この投資信託は「当ファンドは、その企業の株式を株主(出資者)として長期で保有します。」と宣言しています。

ということは、投資信託にお金を託す投資家も長期で保有、追加投資してくれないと、ミスマッチです。このミスマッチがあると、投資信託の目論見は実現困難になります。株価を見ながら出たり入ったりではなく、それに動じることなくどっしりと構える、そんな投資家をどのように増やしていくか。そのためには、やはり、積極的な情報開示と、投資先に対する手触り感、運用者のブレない姿勢を示すメッセージが必須だと思います。

おおぶねJAPAN(日本選抜)の公募販売を楽しみに待ちたいと思います。

サポート頂いた際は、TableforKidsへの寄付に使わせていただきます。 https://note.com/renny/n/n944cba12dcf5