企業を変えるためには、「企業価値」を再定義することから。

経営者や社員が企業変革をしようとしても、うまくいかないことがある。そもそも企業変革の前に、企業(株式会社)の仕組みを理解しているのだろうか。当たり前すぎて考えたことがない方が大半ではないだろうか。株式会社のルールを理解することで、より解像度の高い提案ができるかもしれない。

今回は、長らくM&Aのアドバイザリーに従事してきた小川修平さんに、株式会社のキホンについて大変わかりやすく解説していただきました。インタビュアーはreborn株式会社代表の羽渕彰博です。

企業活動のステークホルダーはたった6つしかいない

小川)

株式会社のルールについては、企業は何を考えて活動しているのかっていう企業活動のルールに置き換えて話ができるんだ。

まず、企業は何のために動いているかっていうと企業価値の最大化のため。後で理由を説明するけど、株主価値の最大化のためとも言える。つまり、株主のために企業価値を最大化すると言える。これは、資本主義における企業活動のルールの大原則。憲法第一条みたいなもの。

羽渕)

なるほど。一般的に働いて利益を出すという意識を持っている人は多い。でも「企業価値を最大化しよう」と考えている人は経営層だったり一部の人しかいないかもしれない。つまり、ほとんどの人が憲法第一条を覚えてないまま暮らしている状態に近いのかも。

小川)

現場にいけばいくほどそうかもしれないね。

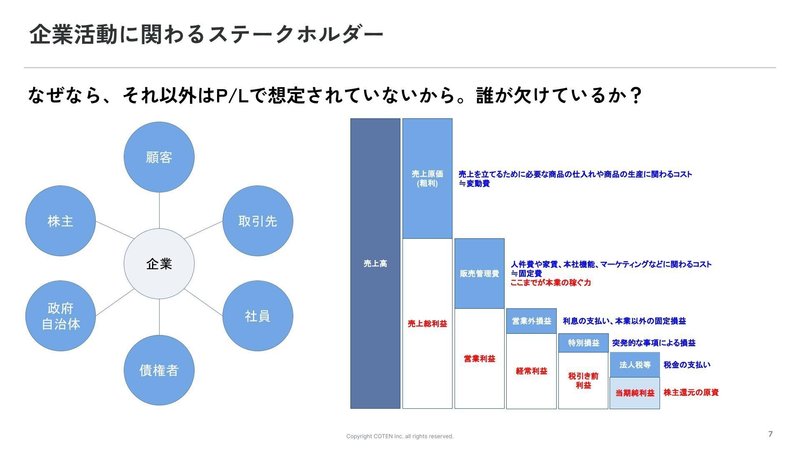

じゃあこの株主価値の最大化に関わるステークホルダーは誰かというと、顧客、取引先、社員、債権者、政府・自治体、株主の6つだけ。これは会計のP/L(損益計算書)でそれ以外が想定されていないから。ちなみにP/Lというのは1年間の企業活動の成果をあらわした結果表みたいなものね。

小川)

P/Lにおいて、6つのステークホルダーがどう関係しているのか見てみよう。

まず、顧客が関わるのは売上高。次に仕入れ先である取引先は売上原価。社員の人件費は販売管理費。銀行(債権者)からの借入金にかかる利息の支払いは営業外損益に含まれる。さらに政府・自治体へ支払う税金を引いて、最後に残った利益の部分が株主に還元される原資になる。

ざっとそんな仕組みになってるよ。

羽渕)

P/Lとステークホルダーが紐づいているのを知らなかった。

小川)

ここでちょっと考えたいのが、6つのステークホルダーに誰が欠けているかということ。誰が欠けていると思う?

rebornメンバー)

誰だろう?家族とか??

小川)

そう、家族とかは含まれていないよね。だから、家族の都合をそこまで尊重されずに転勤させられたりもする。他にも、地域コミュニティーとか自然環境とかが関わってきそうな気がするよね。でも、資本主義における企業価値は、あくまでこのP/Lの中でいう最終的な利益にもとづいて評価されるんだ。だから、企業活動を改善しよう、つまりP/Lを改善しようとしたときに、家族とか地域貢献とか環境保護とか、そういったものは改善項目として入ってこない仕組みになってしまっているんだよ。

羽渕)

そうだよね。川をきれいにする活動はどんなに良くても、このステークホルダーに含まれていないから、企業価値向上には繋がらなくて無駄とされてしまう。だから環境問題が起きてしまうのか。

誰が企業の方針を決めるのに良さそうか?

小川)

次に、企業価値向上のためにはこの6つのステークホルダーの中で、誰が会社の方針を決めるのが良さそうか考えてみようか。

まず、顧客に任せましょうとなると何が起きるか。

羽渕)

値下げさせるよね。できるだけ安く買いたいもん。

小川)

そう、だからお客さんに任せると売り上げが減ってしまうよね。

じゃあ取引先に任せましょうとなると「うちの取り分増やしてください」となるよね。原価が増えて、利益が圧縮されてしまう。

次に社員に任せましょうとなるとどうなるか。

rebornメンバー)

お給料上げてほしい!

小川)

だよね。笑

それによって販売管理費が増えてしまう。

じゃあ債権者(銀行)に任せましょうとなると、例えば何か新しく投資しようと思ったときに、それなら我々の借金を先に返してくださいってなる。

では政府に任せましょうとなると、ある意味共産主義がこれにあたるのだけど、すべてが政治によって決まってしまう。政治の力学で誰にどう配分するかが決まってしまう。

羽渕)

どこに肩入れするかとか、政治家の意向なんかで偏りも生まれそうだよね。

小川)

そうなると、いちばん合理的に判断できるのって株主じゃない?。なぜなら、最後の最後に残った取り分しか彼らには入らないから。

だから、株主が企業活動をチェックすると、「適正な値段で売ってますか」「適正な仕入れ値ですか」「人件費は適正ですか」「借り入れは適正な水準でやってますか」とか、そういうのをきちんと全部チェックできる。構造的に株主はその位置にいるんだよね。この構造が、企業価値を向上させるための大事な仕組みと言えるんだ。

もしかしたら、昔はもっといろんな人が会社の方針を決めることができたのかもしれない。でも、株主がドライブする会社が、おそらく最も競争力があったんだろうね。

より強くて必要な要素だけが残った、いわゆる進化的なプロセスの中で今の資本主義の仕組みができてきたんだと思ってる。今生き残っているからにはそれなりの合理的な理由があるから、ポスト資本主義といっても、この合理性を覆すだけの理屈や哲学がないと難しいんだよね。

羽渕)

進化論でホモサピエンスが生き残ったように、組織形態も株主がチェックする株式会社の仕組みが生き残ったって考えると面白いね。

パタゴニアが資本主義のルールをハックした話

小川)

ポスト資本主義とまでは言わないんだけど、今の資本主義の仕組みにのっとった上で、ちょっとルールを変えてなんとかうまくやろうとしている企業もあってね。

その事例で代表的なのが、パタゴニア(Patagonia )っていうアパレルブランド。いわゆるポスト資本主義的な動きを積極的にしていて、いくつか面白い取り組みがあるんだ。結構前からやっているものだと、売り上げの1%を環境保護団体に寄付するという取り組みがあるのね。

さらに最近のパタゴニアでは、株主を環境保護団体にしちゃったっていう面白い動きもあったんだ。

最終的に、シュイナードとパタゴニアは、すこし込み入った解決策にたどり着いた。シュイナード・ファミリーが持つ議決権付株式(全株式の2%)は、新設された「Patagonia Purpose Trust」に譲渡される。このトラストは、パタゴニアのバリューとミッションを守ることだけを目的に設立され、ファミリーメンバーと「創業家のもっとも親しいアドバイザーたち」によって構成されている、と『NYT』は伝えている。「Patagonia Purpose Trust」は、パタゴニアにおける重要な決定を承認する役割を担うほか、その利益を環境危機と闘う団体へ寄付する行為を監督する。

さっきも話した通り、6つのステークホルダーの中でいちばんガバナンスを発揮できるのが株主だっていう仕組みになってる。その株主の部分に環境保護団体を入れることで、本来ステークホルダーに含まれていなかったはずの環境保護の観点が含まれちゃった感じだよね。

羽渕)

「ちゃんと環境保護も交えた上で株主へのリターンを出してくれよ!」っていう株主にしたってことだよね。資本主義のルールを理解した上で、まさにこの仕組みをハックした!

小川)

そうそう、だから資本主義を否定したり、全く新しい仕組みを作ろうっていうよりは、既存の仕組みを使って内側からちょっとハックするみたいな感覚かな。

とはいえこのパタゴニアの例は結構大胆な動きでね、普通はやっぱり環境保護団体に売り上げの1%を寄付するなんていうのは、株主には受け入れられない。あんまりきれい事でもないかなと思うのは、そういうブランディングだから売れるという部分もあるということ。表向きは環境保護に尽力してますというソーシャルグッドのアピールになるんだけど、株主としてはそれがあるから儲かってるんだという納得感があるんだよね。

羽渕)

そうだよね、パタゴニアの環境に対する思想や取り組みに共感するから高くても売れるっていうのは確かにあるもんね。そういうしたたかさみたいなものがきっと重要なんだろうな。

小川)

さっきの企業活動のステークホルダーには入ってなかったけど、社会にとって大事なステークホルダーというのを、自分たちのビジョンやブランドバリューの中にちゃんと取り込むことができると、ルールとしても正当化できてしまうんだっていう事例だね。

「企業価値」を再定義し、ステークホルダーとの関係を再構築する

羽渕)

あとさ、株主と経営者が同じ場合は、経営者の価値観がステークホルダーを増やすきっかけになるのかなと思ったんだよね。例えば、社員をすごく大事にする経営者ならステークホルダーに家族が含まれるかもしれない。

小川)

そうそう、だからまさにそこがハックポイントだよね。株主さえ説得できればなんでもありとも言える。

羽渕)

かつ大事なのは、それをちゃんとブランドバリューにしながら利益に繋げていくしたたかさなのかな。そうじゃないと、川をきれいにするのが大事ですって言っても、それは寄付やCSRみたいなもんでしょって言われちゃうからね。

小川)

そうだね、だからパタゴニアみたいに、価値観をブランドバリューに取り込むっていうのはすごい大事なんだよなぁ。それが取り込まれてると株主でさえ納得せざるを得ない。だってそこ剝がしちゃうとパタゴニアの商品の値段は半分になっちゃうもんね。

羽渕)

この論点は、僕たちみたいな組織や人事系に携わる人には大事な視点だわ。例えば社員の人材育成や企業文化に投資したりするのって、P/L中では販管費を上げる施策みたいに見えるから、株主価値とトレードオフになる可能性もある。短期的にはこれやったから利益が上がるみたいな施策ではないから、慎重に対話していかなければならない。

小川)

そうだね、それをバリューにうまく取り込んで固有の強みになったら最高なんだろうな。

あとはダイバーシティなんかもひとつの例かな。ダイバーシティってやっぱりどうしてもコストになるんだよね。

羽渕)

なるよね。

小川)

でもさ、それって日々の効率性の概念で捉えようとするから正当化できないんじゃないかと思っていて。逆に、多様性がないことで大被害を被ることもあるじゃん。同質性が高まって大失敗しちゃうこと。そういう失敗に対する保険みたいなものがダイバーシティですっていう方が、価値を正当化しやすい気がしてるんだ。

羽渕)

ダイバーシティの意義を数値化するならば、効率化とか売り上げUPとかじゃなくて保険料ですってことか。

小川)

そうそう。なんでD&Iに投資するんですかって問いに対しても同じ。多様性がないことで選択や判断を間違うことって大いにあるし、間違ったときは一発で会社が潰れるくらいのインパクトがある。だから、それに対する保険なんだよって説明が僕はいちばんしっくりくるなと思う。

羽渕)

数値に変換して説明できるかどうかだね。その説明ができないと、ただのコストだと捉えられてお金は流れない。

企業が大切にしている概念をステークホルダーに入れるとしたら、それがどう企業価値や競争力に結びついているのか、売り上げや効率化につながる施策なのかを、ステークホルダーに説明することが求められていくのを改めて感じたよ。

小川)

そう、まさにこのステークホルダーをいかに社会(株主)が求めている形にうまく理由づけてアップデートするかっていうのが本当に肝だと思うな。

さいごに

経営者や組織にとって大切な価値観がある。

企業活動はコストがかかるので、利益と相反するムダな活動に見えるかもしれない。しかし、ステークホルダーにはステークホルダーの目的があり、言語がある。まずは企業活動において最も影響力のある株主価値を再定義する。そして、それぞれのステークホルダーの言語化に合わせながらガチ対話して合意していくことが大事ではないだろうか。

株式会社をメタ認知し、そもそものルールを理解することで、見えなかったことが見えるようになっていく。今まで当たり前だと思っていたことが、当たり前でなくなる。そんな対話の機会になりました。

最後までお読みいただきありがとうございました!

reborn株式会社では、「愛をもって認知を揺さぶる」をコンセプトに、企業の文化作り、社長のコーチングなどのお手伝いをしています。ご興味をお持ちいただけましたら、rebornの公式Twitter経由か、rebornのメンバーの知り合い経由で直接コンタクトしてください。

企業価値を再定義し、共に変革する

reborn株式会社は事業変革・組織変革のプロフェッショナル集団です。

rebornはガチ対話を通じて、信頼関係の構築、経営状況の改善を目指します。

改善するべき問題を見つけられない

組織内での対話がうまく行かず、なかなか変革できない

このように組織運用にお困りでしたら、ぜひ弊社のWebサイトをご覧ください。

インタビュアー:

reborn株式会社 代表取締役 羽渕彰博

編集・ライター: 早田早弥香

校正: 森まゆみ

アートディレクション: 羽渕彰博

この記事が気に入ったらサポートをしてみませんか?