借入金に色を付けてみよう

会社の借入金がいくらあるかはパッと答えられるでしょうか?

経営者の方なら、これは答えられる方が多いですよね。

では、

それぞれの借入を銀行にどう説明して借りたか覚えていますか?

何に使ったか覚えていますか?

これはすぐには思い出せなくなっている方も多いのではないでしょうか。

借入総額が気になって、

一体いつになったら返せるだろうと悩んではいませんか?

今回は、銀行融資と上手に付き合うコツを伝授します。

会社の借入を色分けすることで、

論理的に融資相談することができるようになります。

返済ビジョンを描くことができるようになります。

それでは、早速ご紹介します。

1. 短期借入金と長期借入金

借入金は、短期借入金と長期借入金に分けられます。

ん?銀行で借りるときに短期とか長期とか名前がついていたっけ?

と思われた方。

会計上、会社の借入金を短期借入金と長期借入金に分けています。

短期借入金とは、「返済期間が1年以内の借入」

長期借入金とは、「返済期間が1年超の借入」

このように分けています。

2. 短期借入金

短期借入金を借りる目的は運転資金を用意する為です。

運転資金ってどういうお金のことを言うの?

運転資金とは、

商品やサービスが売れて、売上金を回収するまでの間に、

仕入や人件費などとして支払うお金のことです。

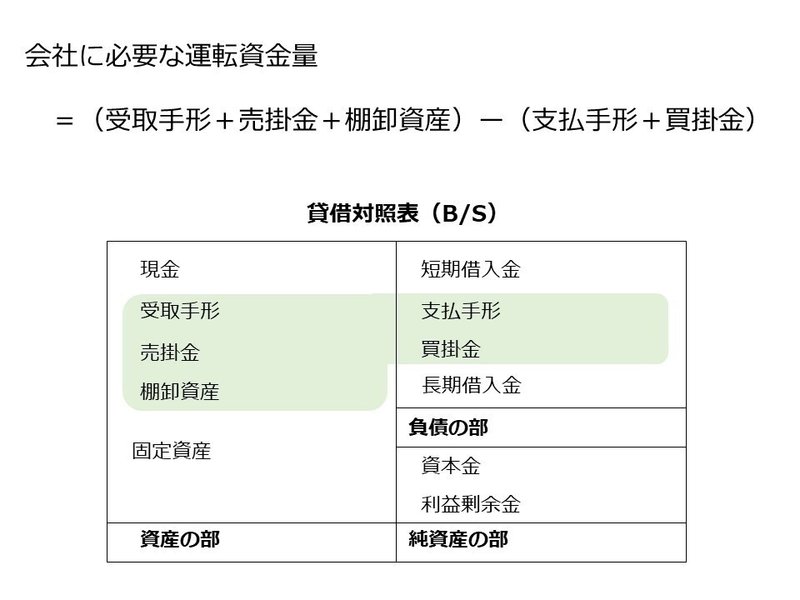

決算書を見ると、あなたの会社に必要な運転資金量が計算できます。

こちらが、会社に必要な運転資金量です。

この金額が預金口座にあれば、

銀行から運転資金を借りる必要はありません。

(一方で、銀行はこういう会社にこそ、融資を勧めてきますが)

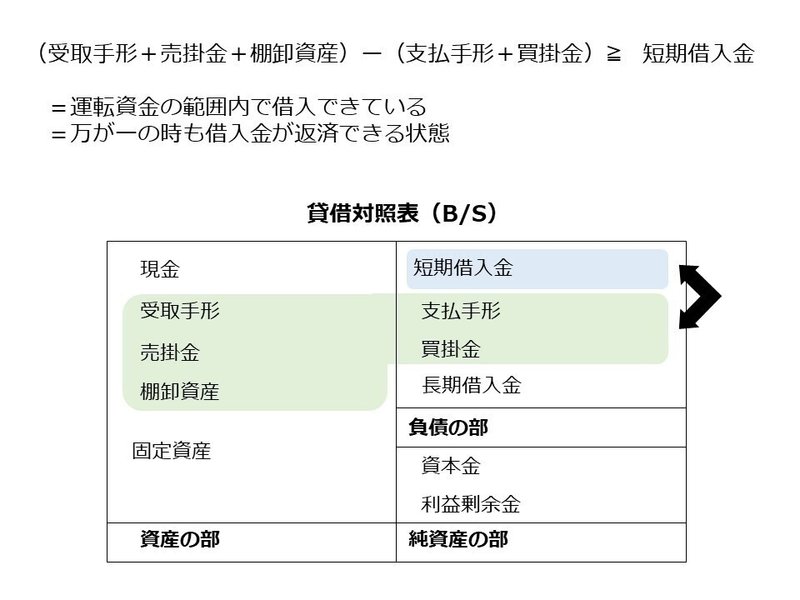

(受取手形+売掛金+棚卸資産)-(支払手形+買掛金)≧短期借入金

となっていれば、借入金が運転資金の範囲内に収まっています。

これはどういうことかと言うと、

あなたに万が一のことがあって、急遽事業が立ち行かなくなっても、

売掛金などが入金になることで、借入金を返済することができます。

残された会社や家族に迷惑をかけることはありません。

更に言うと、あなたの事業が今の規模で続く限り、

返済について考える必要がない借入といえます。

「そういえば、この借入って毎月利息しか払っていないな」

と思いだした方!そういうことです。

銀行は、運転資金の範囲内であれば、取りっぱぐれがないはずなので、

毎月返済を条件としてこないのです。

反対に、

(受取手形+売掛金+棚卸資産)-(支払手形+買掛金)<短期借入金

となってしまっていたら、

短期借入金が運転資金を超えています。

万が一、事業が立ち行かなくなったときに、一部借入が残ってしまいます

あなたの会社がこのような状況の場合、

なるべく早くこの状況を改善する必要がある借入と言えます。

3. 長期借入金

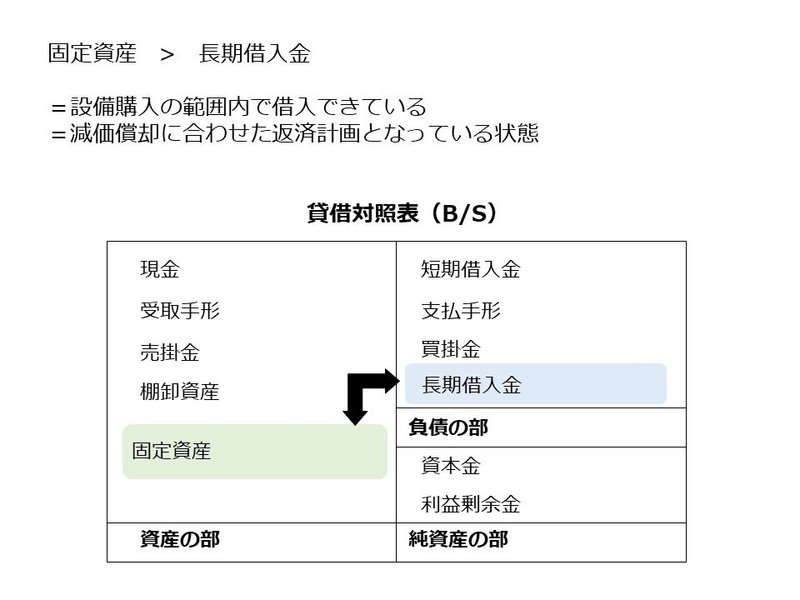

長期借入金は、設備の購入などを目的として借ります。

決算書の固定資産≧長期借入金

となっていれば、設備購入の範囲内で借入ができています。

減価償却に合わせた返済計画となっているはずです。

購入した設備が価値を生み出し続けてくれれば、

自然と借入も返済できますね。

反対に、

決算書の固定資産<長期借入金

となってしまっていたら、

所謂赤字資金ということになります。

あなたは、会社の利益からこの借入を返済していく必要があります。

赤字資金の返済計画の立て方は次回書きたいと思います。

4. まとめ

どうでしょうか?

借入したときのことを思い出せなくても、

このように決算書を見てみると、借入が会社の財務にとってどのような役割を果たしているかがわかります。

銀行では、あなたの会社の決算書を当然そのように見ています。

借入金を色分けして、

運転資金の範囲内で短期借入金を借りる余地がある

など、論理的に融資相談してみましょう!

すぐに返さなくて良い借入金まで含めて返済に悩むことなく、

赤字補填の借入金の返済に集中して返済ビジョンを考えましょう!

この記事が気に入ったらサポートをしてみませんか?