ファイナンス(企業財務)の基本①:ファイナンスの位置づけは、意外とシンプルに理解できた

前回までは、アカウンティング(企業会計)の基本について書きました。

今回からは、ファイナンス(企業財務)の基本について、書いていきたいと思います。

ただし、いきなり中身には入りません。

おそらく、大半の方々が「ファイナンス(企業財務)って何?」「アカウンティング(企業会計)と、何が違うの?」と思っているかな、と思います。

そこで今回は、「ファイナンス(企業財務)の基本への導入」として、下記について、書いていきたいと思います。

ざっくりいうと、ファイナンスとは何か

ファイナンスは、アカウンティングと何が違うのか

ざっくりいうと、ファイナンスとは何か

実はファイナンスには、大きくわけて、2つあります。

インベストメント(投資)

コーポレート・ファイナンス(企業財務)

「いきなり、2つあるって、え??」と思った方もいるかもしれませんが、今は「そんなもんなんだー」くらいに捉えていただければと思います。

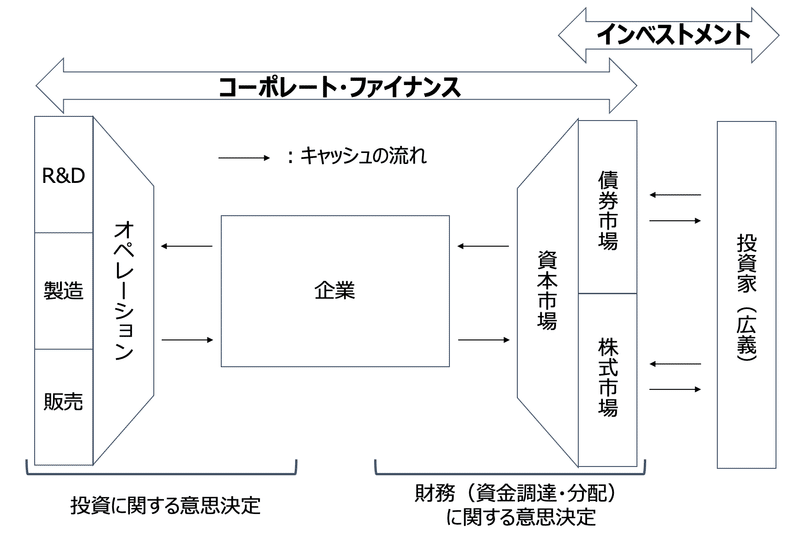

まず、「インベストメント」とは、「投資家の視点から、金融資産に対する投資をどう行うべきかを考えるもの」です。

次に、「コーポレート・ファイナンス」とは、「企業の視点から、企業価値を高めるために、どのような投資を行うかという投資の意思決定と、どのように資本を調達するかという財務の意思決定の2つの機能を考えるもの」です。

アカウンティングの場合と同様、ここでは「(財務・経理担当ではない)普通のサラリーマンが知っていると良いかも」という視点で書きます。

そのため、ここでは「コーポレート・ファイナンス」について書いていきます。

ただし、念のため補足しておきますと「インベストメント」と「コーポレート・ファイナンス」は、独立した存在ではありません。両者の関係を、企業活動に照らしてみると、下記のようになります。

ファイナンスは、アカウンティングと何が違うのか

自分がファイナンスの勉強をはじめたときに、最初に感じた疑問が「ファイナンスは、アカウンティングと何が違うのか?」という点でした。

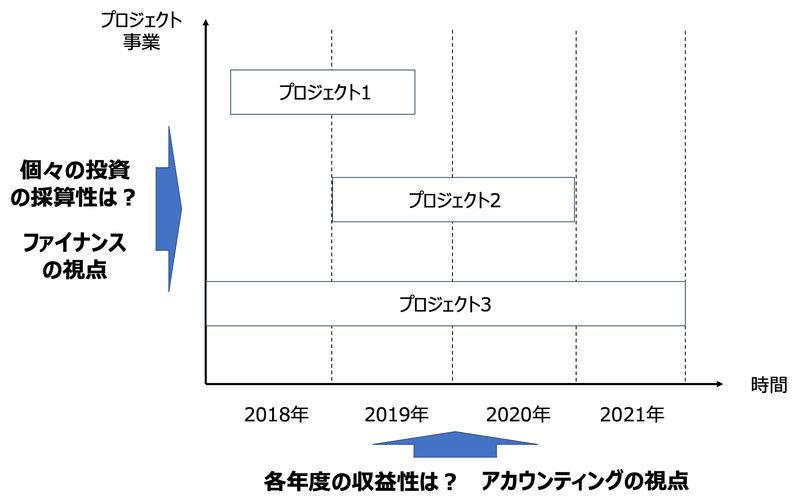

この疑問に対する自分なりの答え(理解)としては、「ファイナンス(企業財務)は、アカウンティングと同じもの(企業活動に関するお金)を、アカウンティングとは違う視点・切り口で見ているだけ」となります。これをイメージとしてお伝えすると、下図のような感じです。

アカウンティングとファイナンス、細かな違いはたくさんあるのですが、あえて、上の図のイメージだけに留めておくと、個人的には理解しやすいかなと思います。

すなわち、アカウンティングは「各年度ごとに」「会計ルールに従って」「カネの現状を記述する」という特徴があるのに対し、ファイナンスは「将来も含めた時間軸を持つ」という特徴があります。

また余談ですが、自分の周りには「アカウンティングは嫌いだが、ファイナンスは好き」といった話をしている人が、ちょくちょくいます。両者とも、本質的には見ている世界は同じなはずなのですが、どちらの視点で見るかで、見え方が異なり、好みも異なるみたいです。(アカウンティングは、会計ルールを覚えるところで、毛嫌いされることもありますかね・・・)

今回は、ここまでにします。

次回、ファイナンス( 企業財務)の中身に入っていきます。

この記事が気に入ったらサポートをしてみませんか?