業界分析①:製粉業界を分析してみた

今回から「業界分析」というのをいくつかやってみて、書いていきます。

以前書いた「アカウンティングの知識」も使いながら、下記の流れで業界分析していきます。

定性分析

手に入る情報(主にインターネット情報)をかき集めながら「この業界での勝っていくためには、これが必要かなということ(業界での一般的な勝ちパターン、業界KSF)」を考えてみます。定量分析(アカウンティング)

業界の日本企業(3社)をピックアップして、個別の財務状況を分析してみます。ここでは主に、経営指標分析をおこないます。経営指標分析自体に関する説明は下記の記事に書いてありますので、もし良ければご参照ください。

今回は「製粉業界」を対象として、分析してみます。

(なぜ製粉業界かというと、大した理由ではなく、知り合いが製粉業界で働いているためです)

定性分析

製粉業界の特性は何か?

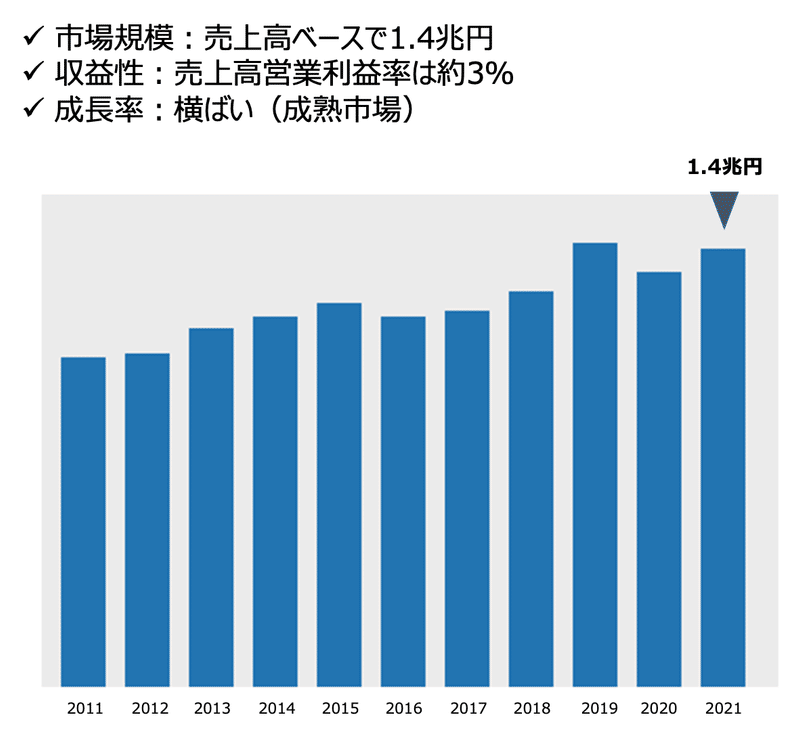

まずは、業界の基本情報として市場規模 / 収益性 / 成長性を調べました。

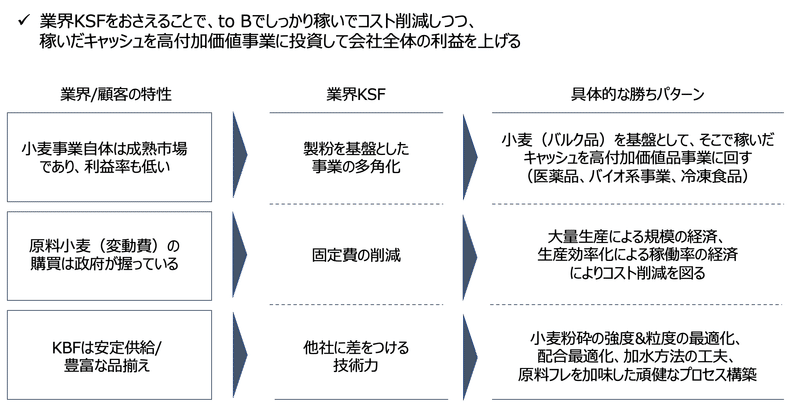

この情報より、製粉業界は利益率の低い成熟産業であると考えます。

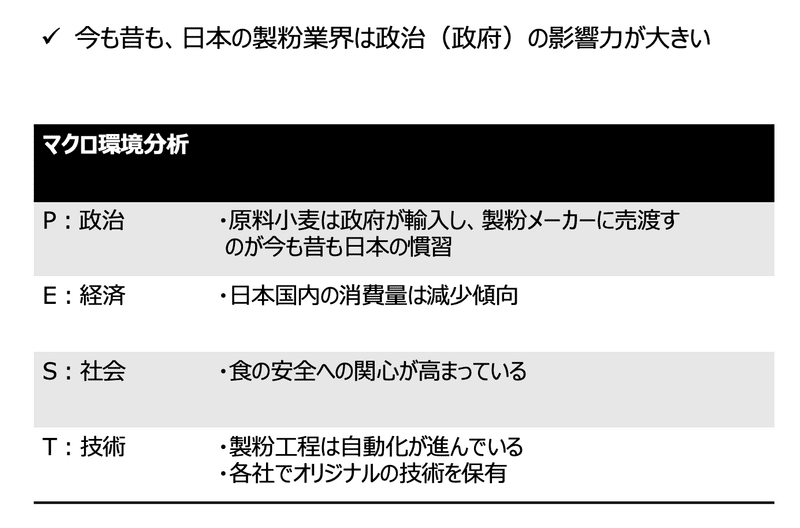

次に、マクロ環境(政治状況 / 経済状況 / 社会情勢 / 技術動向)のうち、製粉業界に影響が大きそうな要素をピックアップしてみました。

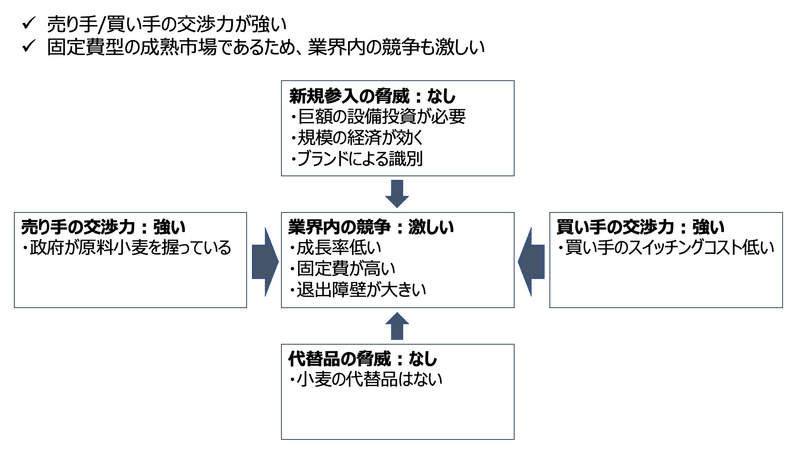

マクロ環境の中で、特徴的だなと思ったのが今も昔も、製粉業界は政治(政府)の影響が大きな業界であるという点です。

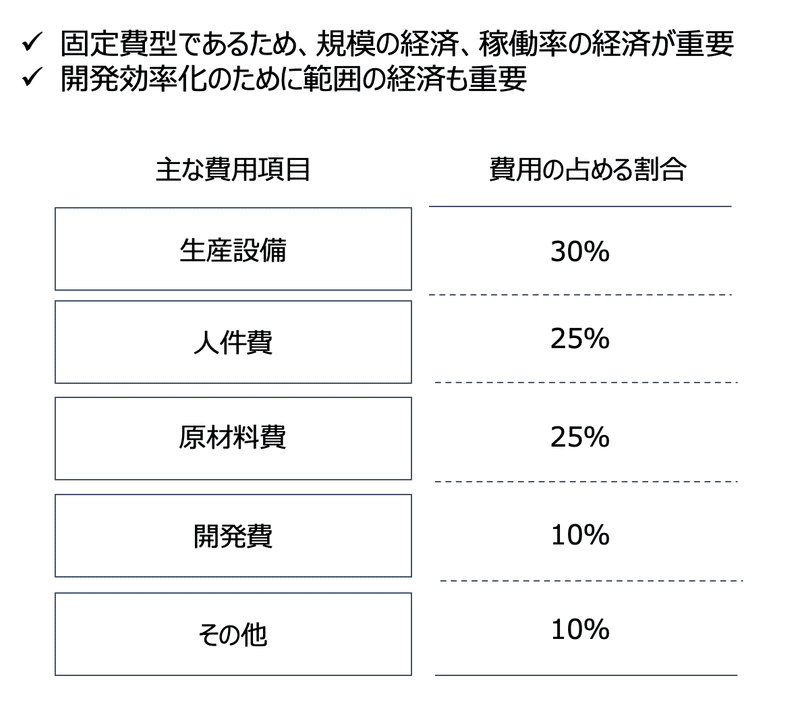

続いて、製粉業界の一般的な収益構造(コスト構造)を調べてみました。

コスト構造としては固定費が占める割合が高いため、規模の経済 / 稼働率の経済によるコストダウンが重要となってきます。また、原材料費の単価(変動費)に関しては、政府が一律に決定するため、企業購買力によるコストダウンは効かないという点も特徴的です。

(なお、下記の数値情報はあくまでも目安であるため、この情報から言えるのは「固定費と変動費の割合」に関する点であるとご認識いただければと思います)

製粉業界の特性分析の最後に「製粉業界を俯瞰的に捉えたときに、どこの力が強いか」ということを分析してみました。

製粉メーカーを中流に置いたときの、バリューチェーン上流と下流(売り手 / 買い手)の交渉力が強いという構造になっています。また、固定費型の成熟市場であるため、業界内の競争も激しいことが予想されます。

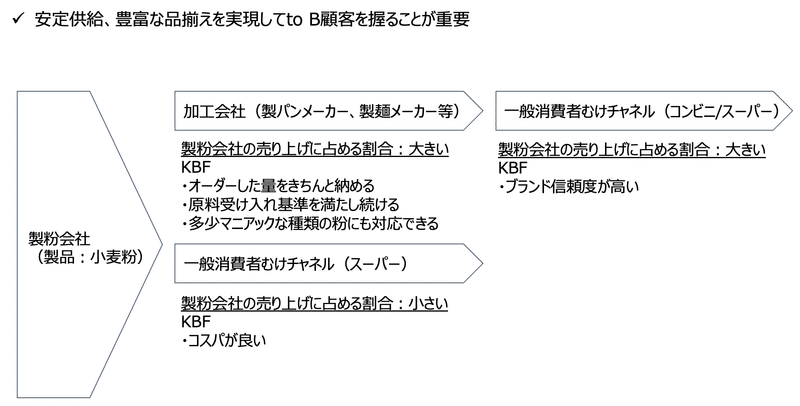

製粉業界の顧客の特性は何か?

顧客の特性について、調べてみました。

製粉会社の製品(小麦粉とする)が顧客に届くルートは、大きく2つあります。

B to B to C

製パンメーカー、製麺メーカーなどに流れて、加工されたのちに最終消費者に届くルートB to C

小麦粉としてスーパーなどに流れて、最終消費者に届くルート

この2つのルートでみると、B to B to Cが収益に与える影響が大きいです。

そのため、(もちろん、どちらのルートも大切ではありますが)B to B to C

ルートをしっかり握ることが業界で勝っていくためには大切であると考えます。

そして、加工会社が製粉会社に求める要望(Key Buying Factor)は、例えば下記のようなことが想定されます。

オーダーした量を、きちんと安定的に納める

原料受け入れ基準を満たし続ける

多少マニアックな種類の小麦粉にも対応できる

製粉業界の勝ちパターン:定性分析まとめ

以上の業界特性 / 顧客特性を鑑みて、製粉業界での勝ちパターンは下記であると考えます。

定量分析

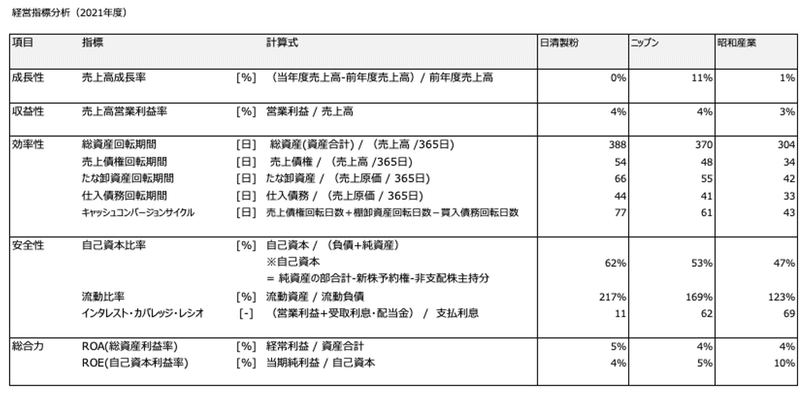

今回、日本の製粉メーカー3社を対象として、経営指標分析を行ってみました。

日清製粉

ニップン

昭和産業

経営指標分析まとめ

まず、経営指標分析結果を下記に纏めました。

ここから、個別の情報をみていきます。

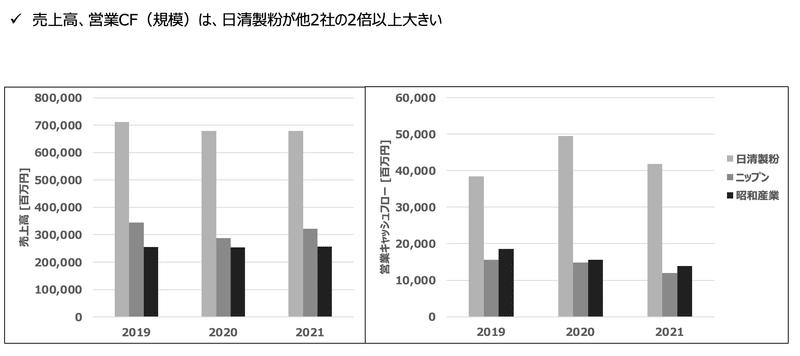

売上高 ・ 営業キャッシュフロー

まず個人的に驚いたのは日清製粉の売上高が、他2社の2倍以上大きいという点です(なお、この3社は日本の製粉メーカートップ3です)。

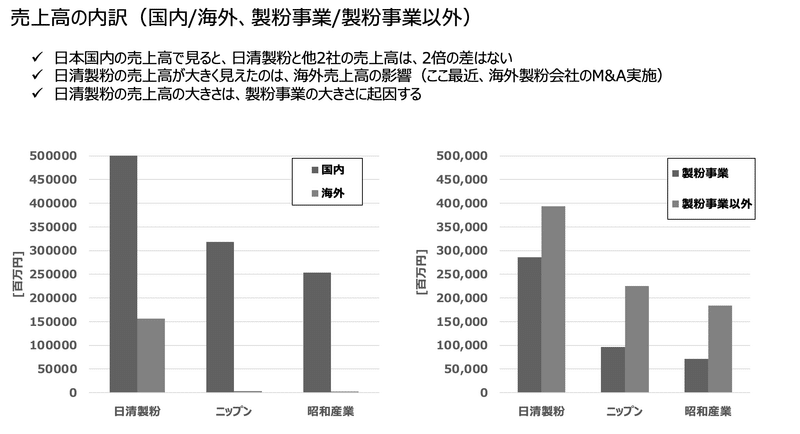

これがなぜかを知るために、売上高を分解してみました。

すると、日清製粉は他2社と比べて海外売上高が大きいということがわかりました(国内売上高であれば、2倍ほどの差はありませんでした)。日清製粉は海外製粉会社のM&Aを積極的に行っているため、その影響がここに現れていたと考えます。

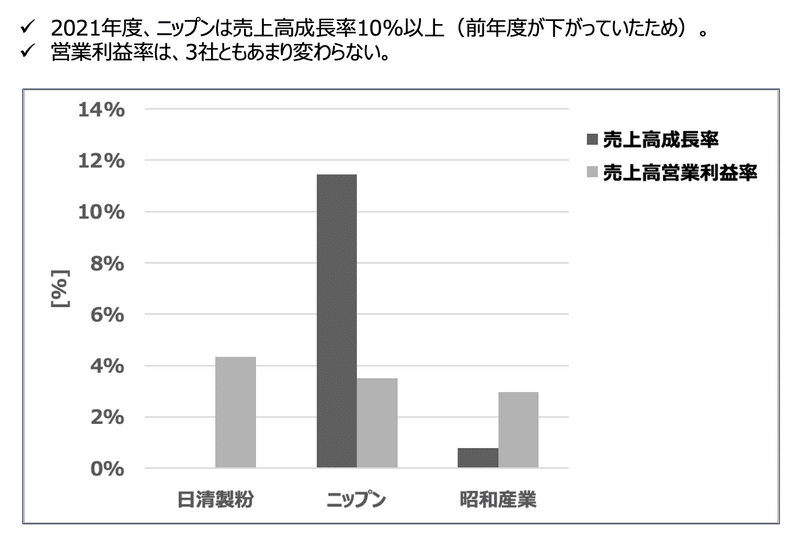

成長性

成長性は、3社ともあまり変わりませんでした。

なお、ニップンの売上高成長率が高く見えるのは、前年度の売上高が一時的にへこんだ影響です。

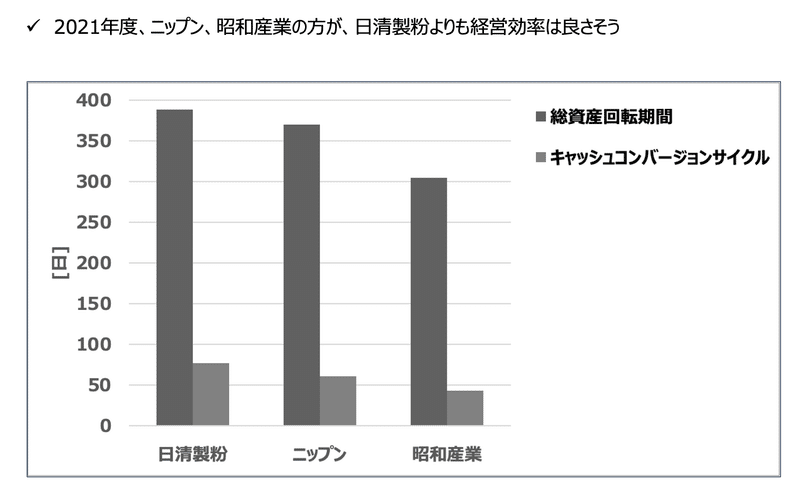

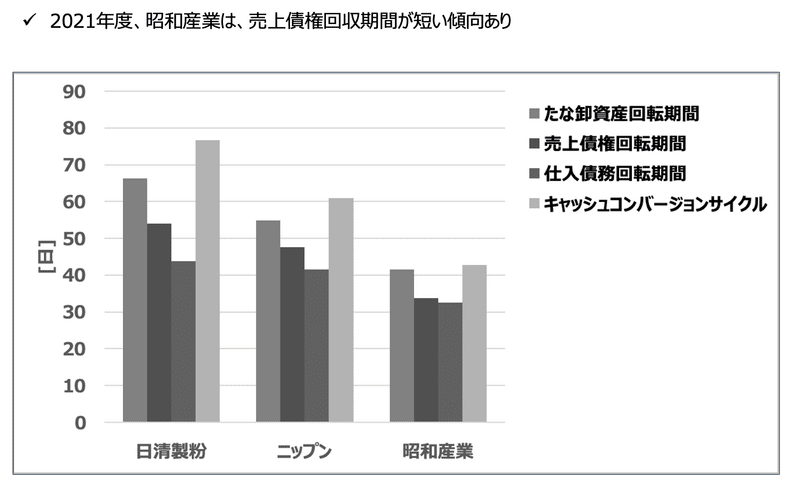

効率性

効率性という点でいうと、チャレンジャー立ち位置のニップン、昭和産業の方が日清製粉(リーダー)よりも良さそうです。

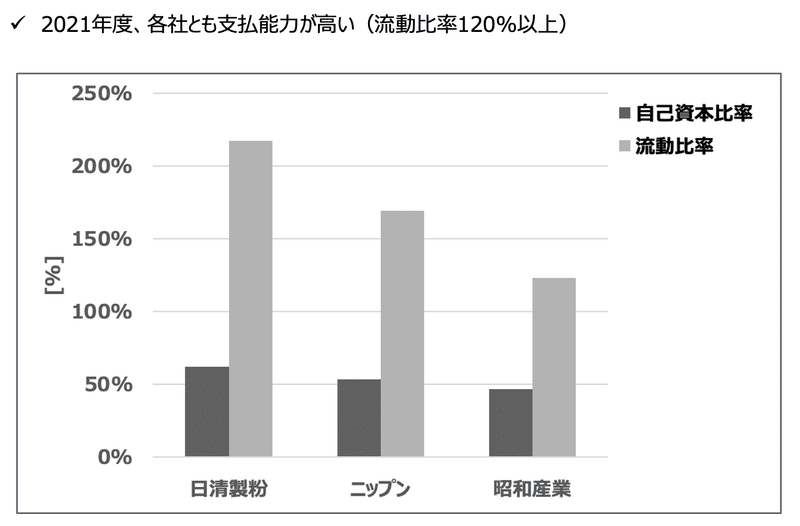

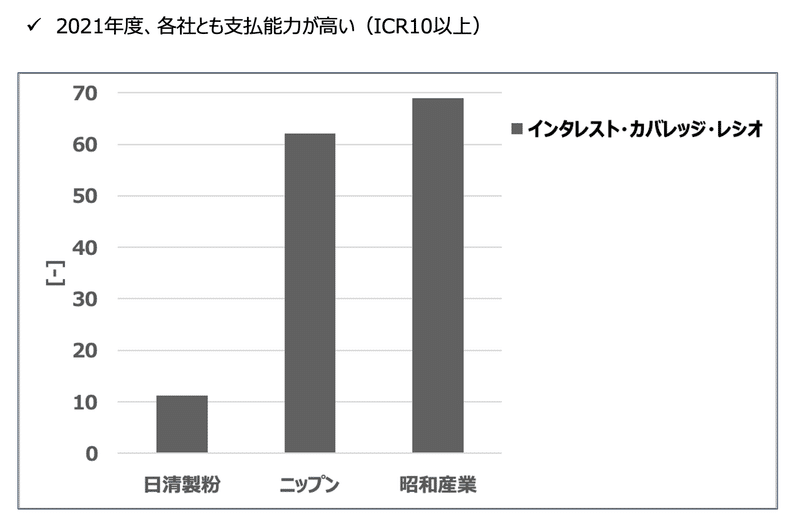

安全性

安全性に関しては、3社とも非常に安全な経営をされていると考えます。

なお、日清製粉の「流動比率(流動資産 / 流動負債)が高いのにインタレスト・カバレッジ・レシオ(営業利益+受取利息・配当金 / 支払利息)が低い」という傾向については、下記のように考えます。

日清製粉は、薄利ビジネスで売上高が大きいため、

ワーキングキャピタル(WC)が大きくなる傾向があるWCを補うために、短期借入金の額が大きい

(流動比率が大きいのは、流動資産も大きいため)短期借入金が大きくなると、支払利息

(インタレスト・カバレッジ・レシオの分母)が大きくなるよって、インタレスト・カバレッジ・レシオは小さくなる

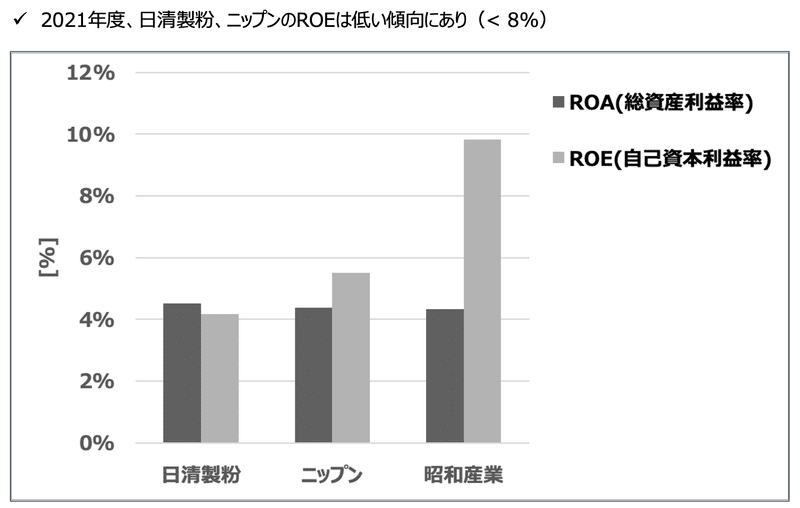

総合力

日本のROE基準(目安)と比べると、昭和産業のみ、ROE8%を上回っている状況です。なお、ROAは会社間で比較することに意味はありませんので、数値上載せているだけです。

今回は、ここまでにします。

「小麦粉」は何気なくほぼ毎日食べていますが、「小麦粉」を提供してくださっている業界・企業のことはあまり知らなかったので、色々な発見があって面白かったです。

次回、身の回りのものシリーズで「自動車業界」を分析してみたいと思います。

この記事が気に入ったらサポートをしてみませんか?