3038 神戸物産【後編】 15年後は成長してないかも?そんな会社の株はどこで売ればいいのか

人口減少のインパクトは甚大です。特に食料品はひとりあたりの消費量が増やせないし、新規出店にもいずれ限界が。いまは好調に成長しているけれど15、20年後には大きな懸念がある、そんな会社の株の売り値を考えてみたいと思います。

人口減少国の小売企業は20年後も伸びるのか?

日本の人口は2040年代に1億人を割り込むと推計されています。いまが1億2500万人くらいですから、2割も減ることになります。

どんなお店でも、新規出店の立地を選ぶときはまず商圏人口を調べるもの。東京ですら人口のピークは今だということで、いずれはどの街の人口も減り始めると考えたほうがよさそうです。

(出所:東京都特別区長会 第7回東京の自治のあり方研究会 資料)

しかも少子高齢化ということは、食品消費量の多い若者の割合が減り、高齢者の割合が増えていきます。食料品の需要には人口減以上にインパクトがありそうです。

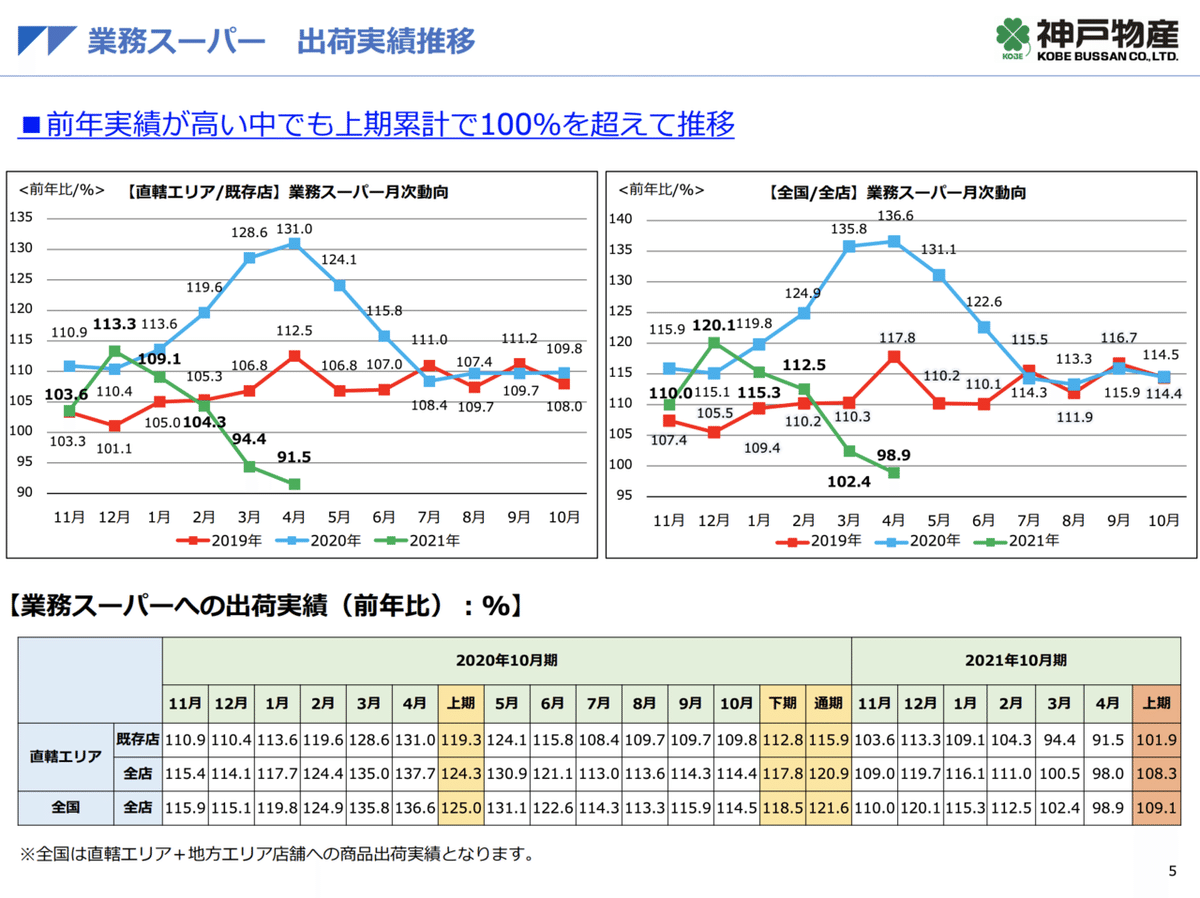

全店より既存店の売上高を見なければいけないわけ

神戸物産の決算説明資料には、既存店と全店の月次売上成長率のグラフが登場します。

今期の会社予想で示された売上成長率10%は、新店寄与が+5.5%、既存店が+4.5%。今年は前期末の879店に対して60店増やす計画ですから、店舗数増加率にして6.8%で、+5.5%という新店寄与に概ね一致します。

年度の最終月には1年前に比べて+6.8%の店舗数になりますが、その他の月は前年の店舗増加率である+4%に引きずられます。また、できるだけ立地魅力の高い場所から先に選んでしているでしょうし、初年度ならではの要素がありますから、若干の乖離は不思議はないでしょう。

さて、コンビニをはじめとする小売チェーン店では、通常、全店と既存店両方の売上高推移が開示されています。企業業績をつくるのは全店のほうですが、得てして既存店の前年比が注目されます。これはなぜでしょうか?

先ほど紹介したように、全店の売上高成長は新店寄与と既存店成長の2つに分けられます。新店というのは、過去1年以内にオープンしたお店のことで、1年前の同じ月には売上が立っていなかったお店です。

売上・利益が得られるのなら、それが新店であろうと既存店だろういと構わないじゃないかと思うかもしれません。確かにその通りですが、新店を開くには立地が必要です。

チェーンが大きくなると、最終的に全国では何店舗まで展開できるのか、という上限がそう遠い将来の話ではなくなってきます。既存店が成長しておらず、売上成長がすべて新店オープンでもたらされている場合、出店余地がなくなったらそれ以上事業を伸ばすことはできなくなってしまいます。

一方、既存店の成長は、新商品の開発や新分野への展開、マーケティングや売り方の刷新など、変化させ続けることが可能です。みずから市場を作る取り組みが成功すれば事業のパイ自体も増やせます。

また、小売消費全体に占める自社売上は極めて小さいもの。日本の小売販売額は150兆円ほどもありますが、イオンの売上高は8兆円。もちろん分野別には自社シェアが極めて高い場合もあるし、新分野への進出は簡単なことではありません。しかし、出店先の土地がいつか必ずなくなるのに対し、既存店の伸び余地は、いつか確実にゼロになるとまでは言えないでしょう。

株式市場は目先の数年ではなく、10年以上先を含めた長期的な業績を反映します。足元の利益は全店の業績から生まれますが、今後の成長性を考えるにあたっては、既存店の成長が大事だというわけです。

「1500店」達成後の業務スーパーはどうなる

さて、業務スーパーは九州地区にまだまだ出店余地があり、1500店まで展開可能だという見方があるようです。

ここでは仮に、1500店が店舗数の限界だとした場合について、神戸物産の売り指値がいくらと計算されるかシミュレーションしてみましょう。proproを使って試算することができるので、その方法をご紹介します。

まず、今期末のスタートを940店だとして、1500店になるのに何年かかるか考えてみましょう。事業規模の拡大に伴い知名度が増し、フランチャイザーが集まりやすくなる可能性はありますが、今回上方修正された60店の純増は毎週1店以上、かなりのジャンプです。神戸物産は社員数をほとんど増やさない会社でもあり、毎年60店と考えてもアグレッシブではないでしょうか。

そうすると、940店から1500店まで9.3年ということになります。毎年60店ということは、率にすれば来年と9年後とでは数字が変わってきてしまいますが、ざっくり9年で1.6倍と考えましょう。

1500店で出店余地がなくなるということは、10年目からは売上成長が既存店分だけになるということです。ここでは、先ほど今年の会社計画+10%の分解として紹介した+4.5%を参考に、既存店の成長を+4%と考えましょう。

実は、今年の+4.5%が昨年の反動減を含んでいるなら、本来の既存店成長はもっと強いのかもしれません。が、4.5%はスーパーの売上としてはすごい数字です。業務スーパー事業の売上成長はコロナ前の19.10期も21.10期予想と同じ水準だったので、ひとまずこの数字を使うことにします。

神戸物産の過去実績をproproで見ると、こんな感じです。

ひとつ気をつけなければいけないのは、今期売却されたクックイノベンチャーという子会社が、20.10期と21.10期にそれぞれ△5%分ずつの減収要因となっていることです。連結売上高の折れ線で+14%, +5%と表示されている部分は、実際には+19%, +10%と読み替えておきましょう。

まずはの試算としては、織込み業績よりほんの少し低い10%とするか、18.10期以前の6%くらいにするか、で迷うところでしょう。ただ、10.10-15.10期の平均成長率は+11%になっており、なんとなく10%でよさそうな気がします。

それでは中央右寄りのフキダシをドラッグし、10%成長を入力しましょう。

目標株価の上に「リミッター確認」というアイコンが表示されるので、クリックし、ここでは一旦「無制限」に変えておいてください。

目標株価7929円の下に表示されている、PER 46倍を覚えておきましょう。

さて、proproは、ユーザーの入力した成長率が今後15年間続くと考えます。具体的には、5年後の目標株価を計算するにあたり、5年後を起点とした、そこからの10年間について成長率を適用します。

「1500店シミュレーション」は、9年後つまり30.10期で新店オープンが終了するというシナリオです。5年後にあたる26.10期を起点として考えると、そこから10年ではなく、4年しかありません。

そこで、最初の4年は+10%、後半の6年は+4%の場合の計算を試みます。10年分の成長を年率換算すると、四捨五入して年+6%ということになります。実際には、10年後のゴールは同じでも、手前の成長率が高いほうが企業価値は高く出てきますが、ここでは同じものとして扱います。

1.10 ^ 4 x 1.04 ^ 6 = 1.85

1.064 ^ 10 = 1.85

proproの画面で、成長率10%を6%に引き下げてみてください。目標株価が3938円、PERは四捨五入して31倍になりました。

PER46倍の代わりにPER31倍をあてはめると、1500店シナリオつまり「5年後から先の10年間は成長率6%」というケースの目標株価が分かります。

proproの自動計算では、今から5年後までの成長率と、そこからの10年間の成長率は同じものを使います。これを手計算で調整しますが、式は至って簡単。

・目標株価 7929円 / 46 x 31 = 5343円

・売り指値 5378円 / 46 x 31 = 3624円

・買い指値 3849円 / 46 x 31 = 2593円

これが1500店シナリオです。指値は目標株価と同率で動くので、同じ計算式を使います。売り指値3624円ということは、すでに今の株価は割高レンジに入っているということになります。

神戸物産のような、純有利子負債の額が時価総額に比べて非常に少ない会社では、バランスシートの影響が無視できるため、このようにPERで簡易計算が可能です。基本データ画面の時価総額とEVの値を見比べて、それらが大きく異なる会社ではもう少し込み入った計算が必要なので注意してください。

PB比率アップによる利益率改善

もうひとおし計算をすすめてみましょう。今回の上期決算では、出店ペースの押し上げとともにPB比率の増加というニュースもありました。

九州はトライアルはじめディスカウント激戦区なので、今後は利益率への負担も出てくるような気もしますが、自社製品を手掛けるメーカー小売業は確かに利益率が高いです。

proproに10%成長を入れると、5年後の営業利益率が9.3%と示されます。画面上部に表示された分析のしやすさ⭐️5は、過去の限界利益率が非常に安定しており算出された利益率の信頼性が高いという意味。

しかし、この利益率はあくまで過去実績に基づいて計算されたものに過ぎません。直近数年とは違ったコスト構造の変化が起きるのであれば、それは自動計算では分かりませんから、ここは手計算で調整してみることにします。

PB比率の向上でどのくらいの利益率アップが見込めるかはちょっと詳しく取材でもしないと分かりませんが、ひとまず5年後の営業利益率が10%になるとしてみましょう。

10%成長のシナリオでは、5年後に売上高6027億円、営業利益562億円と出ています。これを、営業利益率10%つまり営業利益600億円と考えます。562億円に対して約7%のアップです。

神戸物産の最近の決算を見ると、今後も経常的に発生すると思われる大きな営業外損益は見当たりません。バランスシートの影響も無視できるということで、5年後以降の成長率については同じ見通しだとするならば、前出の7%をそのまま目標株価以下に当てはめることができます。

・目標株価 7929円 / 46 x 31 x 1.07 = 5717円

・売り指値 5378円 / 46 x 31 x 1.07 = 3878円

・買い指値 3849円 / 46 x 31 x 1.07 = 2775円

なんだかとっても気になる売り指値になりますね。今回、いろいろと簡易的に計算してみましたが、このくらいのシミュレーションで買いと売りの指値を決めるというのはプロの投資家もやっており、それほどおかしな数字ではないと思います。

大事なことは、常々パラメータを吟味することです。PB比率が上がれば営業利益率は15%を狙えるとか、1500店じゃなく2000店までいけるとか、前提変更をすべきニュースや情報に目を光らせることが肝心です。

⬅︎ 前編はこちら 「3038 神戸物産【前編】 決算発表で4割上昇、どうやったらその前に買えたのか?」

その株、いくらで買いますか?

元ファンドマネジャーに教えてもらう、マンツーマン講座のお申し込みはこちらから。

ツイッターフォローお願いします!🤟

最後までお読みいただきありがとうございました。proproのミッションは「個人投資家の目利き力アップでよりよい社会をつくる」。共感してくださったかたはサポート機能からオススメ設定して頂けたら大変嬉しいです。

この記事が気に入ったらサポートをしてみませんか?