ST対象アセット拡張:投資対象としての「航空機」について

※本記事は2022.1.21に公開されたものをNoteへ移行しています。

1. はじめに

こんにちは、三菱UFJ信託銀行 SRC運営事務局です。

前回の記事では、「ステーブルコインを巡る課題及び規律」と題して、デジタルマネー類似型と暗号資産型のステーブルコインに分類し、それぞれの課題と対応案について研究会および資金決済WGの論点整理を基にまとめました。想定スキームの中には、Progmatスキームでデジタル証券発行(STO)に用いている「受益証券発行信託」も想定されていること等を解説しました。

現在SRCではセカンダリ・DLT拡張に関するWGを開催しており、WGでは資金決済に関する検討も行っています。今後Progmatは、ステーブルコイン(以下、SC)やCBDCといったプログラマブルマネー(以下、PM)との連携も実装し、プラットフォームとして更なる拡大をしていきたいと考えています。セカンダリマーケットの整備に伴い、金商業者を跨いだ資金決済等が必要となる場面において、SCやCBDCといったPMの持つ役割は非常に大きなものとなりますので、今後も動向についてご注目ください。

さて、昨年2021年にはProgmatを用いた公募型不動産STOを2件実行することが出来ました。対象となった不動産は、初号案件(KDX様)は渋谷アドレスの共同住宅、2号案件(MDM様)は神戸市六甲アドレスの物流施設です。いずれの案件とも過去のSRC内記事にて案件の解説をしておりますので、詳細については以下リンク先をご参照ください。

■不動産STO 1号案件#1:プロジェクト詳細と商品性

■不動産STO 1号案件#2:セカンダリ取引と各種業務フロー

■不動産STO 2号案件:PJ詳細とSTの商品性について

Progmatを用いたSTOでは不動産に限らず多様なアセットの取り扱いを検討しておりますが、現時点で実案件の実績は不動産のみとなっております。不動産は、種類の豊富さ、対象数の多さ、成熟したマーケットの存在、プレイヤーの多さ、といった点で日本国内における投資対象資産としては非常に優れており、規制等も確立しているため取組みのしやすさがあると考えております。

そこで今回は、既に実現した「不動産」の次にSTO実現が近い資産として注目し、現在SRC内のWGでも検討を進める「航空機」について、投資対象としての性質等を解説したいと思います。なお、本記事の「2.投資対象としての「航空機」について」の内容は、出典として「航空機投資研究会編著『無敵のグローバル資産「航空機投資」完全ガイド』(幻冬舎、2018年)」の内容を参考および一部引用し解説しております。航空機投資についてより詳しくご確認されたい場合は、同書をご確認頂けますと幸いです。また、最後に航空機以外の資産についても、ST化対象資産としての可能性を簡単に解説します。

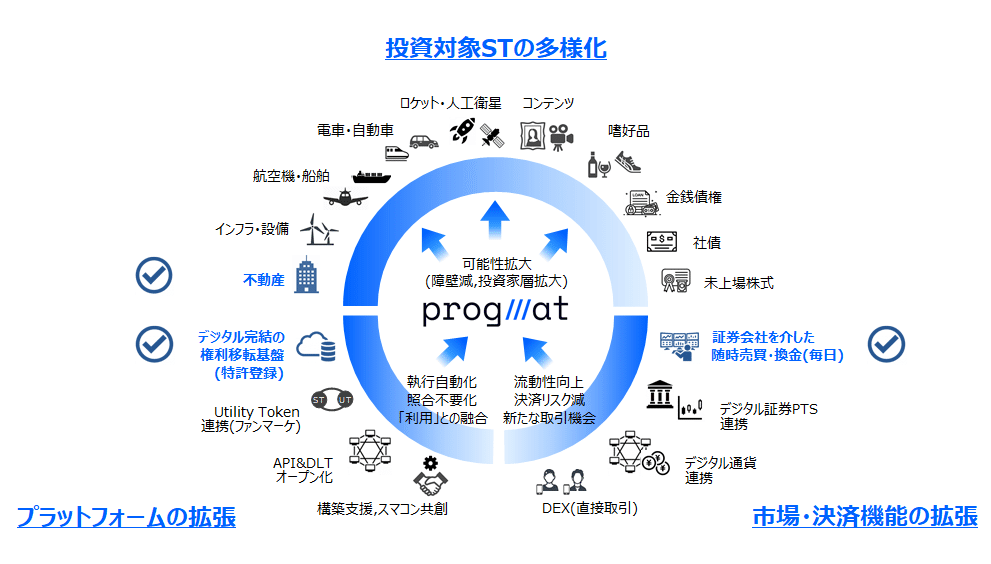

以上のように、更なる拡張を目指すProgmatの方向性を以下の図の通り整理しておりますので改めてご確認ください。

2. 投資対象としての「航空機」について

「航空機」の解説をする前に、まずはオルタナティブアセット全体について簡単に整理します。

(1)オルタナティブアセットの概説

伝統的な株式等に対する「代替的(オルタナティブ)」な投資対象資産への投資を、一般的にオルタナティブアセット投資と呼び、具体的には不動産を始め、航空機やインフラ設備等があります。夫々アセットとしての特性は異なりますが、キャッシュフロー(以下、CF)を生む投資対象への投資という点は同じです。

不動産やインフラ投資は日本国内でも人気が高く、上場REITや上場インフラファンド等の投資商品ラインナップがある一方、航空機投資は多くの個人投資家にとってあまり馴染みのない資産です。しかし、航空機もCFの源泉や資産の特性としては不動産やインフラにも劣らず、主には税効果を得ることを目的とする多くの一般事業法人等が既に「航空機」投資を行っています。

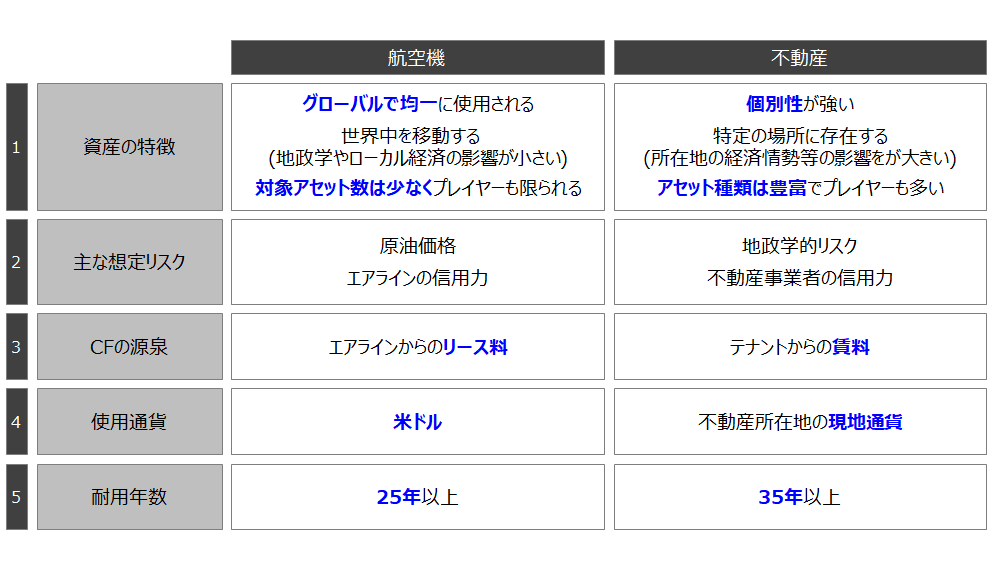

投資対象資産として、不動産と比較した時の航空機の性質を簡単に比較していますので、以下の表をご確認ください。

まず初めに、航空機投資を考えるときの前提となる基本的な情報について整理します。

(2)航空機についての基礎知識

①航空機の種類

航空機は一般的にナローボディ機、ワイドボディ機、リージョナルジェット、ターボプロップ機という種類があります。夫々特性や規模が異なるため、以下にて簡単に整理します。

(ⅰ)ナローボディ機

座席数が100~200席前後で、機内の通路が1本の航空機。LCCなどでも積極的に導入されている。航空機投資の基本はナローボディと言われる。

(ⅱ)ワイドボディ機

200席以上、通路が2本ある大きな航空機。フルサービスキャリアで使われることが多い。利用者視点での人気は高いが、規模も大きく慎重な投資判断を要する。

(ⅲ)リージョナルジェット

座席数が50~100席、航続距離も短い小型のジェット機。短時間の飛行を前提とする都市間の運行に適する。

(ⅳ)ターボプロップ機

座席数は100席未満で一般的にはプロペラ機と呼ばれる。

②航空機価値の構成要素

航空機の価値を構成する要素は以下のようなものがあります。

(ⅰ)航空機の機種

機種と一口に言っても単純ではありません。自動車で考えても、年式、クラス、色、走行距離、改造の有無、修復歴、オーナー数等の多くの要素を検討すると思いますが、航空機においても同様であり、更にどのメーカーのエンジンなのか、出力特性はどうか、整備内容はどうか、と言った情報全てが機種選定の重要なポイントであり、航空機の価値構成に影響を与えます。

(ⅱ)機齢

機種の選定と同様に、機齢も価値を決定する最大の要因です。不動産における築年数でも同じ考え方ができると思いますが、古くなった航空機は価値が下落するのはもちろん、機体別の差異も大きくなっていきます。航空機価格は低下するため、高いリース料を維持することができれば収益性は上がりますが、リスクも大きくなるという事を理解する必要があります。

(ⅲ)燃油価格

原油およびジェット燃油の価格はエアラインをはじめとする各関係者にとって関心事の1つです。ジェット燃油はエアラインの変動費のうち最大で、エアラインの収益を大きく左右します。原油価格における小さな価格変動がエアラインの最終損益に数百万ドル単位で影響することもあります。また、エアラインにとっての収支はリース料等にも影響があり、リース会社や他の当事者にとっても無視できるものではありません。

(ⅳ)市場の流動性

航空機の流動性は、現在および将来市場の規模、航空機数等から推測できます。流動性の高い航空機は取得が容易かつ売買や借入の難易度も低くなるため、市場の流動性は航空機投資において重要視すべき要素の1つであると言えます。

(ⅴ)ライフサイクル

航空機はローンチから生産終了まで長いライフサイクルを持つアセットです。中には30年超のロングセラーとなる航空機もある一方、10年程度で生産終了を迎える航空機もあります。どの機種もいずれはモデルチェンジをするものですが、ライフライクルのどのステージにあるのかは重要な要素となります。

以上、航空機に関する基礎的な情報になります。続いて、航空機のアセットとしての特性について解説します。

(3)アセットとしての特性

①高い成長性

航空機は、世界経済の発展をけん引する存在であると言っても過言ではなく、また世界経済の発展に航空機需要も支えられているといった関係が成り立っています。現時点の世界において、例えば国内でも500kmを超えるような長距離移動では、航空機を使うメリットが大きくなるという事はもちろん、海を越えた移動は実質的には航空機を使うしか選択肢がありません。また、人の往来だけではなく、航空機は貨物の輸送にも使われます。貨物の輸送には船舶も利用されますが、移動速度が何倍も違うため、船舶による貨物の輸送だけでは、世界中のビジネス活動が成り立たない事は容易に想像ができます。世界経済の成長(=GDP成長)と、航空旅客需要や航空機需要は密接に関係しており、世界経済が発達すればするほど人の動きは活発になり、航空旅客需要の増加に伴い航空機自体の需要も成長するといった関係性があります。現在は、新型コロナウイルス流行の影響を強く受けておりますが、今後も、長期的な視点で考えると航空旅客需要は増加し、航空機需要も成長していく可能性は十分にあると考えられます。

②安定した価値

投資対象資産の価値の安定性は最も考慮すべき要素の1つですが、航空機は他の投資資産と比較しても安定した価値形成が可能な資産と評価できます。

航空機価格の安定には様々な要素が関係しますが、航空機メーカーが大手2社による寡占マーケットである事が需給の安定をもたらし、価格安定に寄与している事は大きな要因の1つです。航空機ビジネスは技術的・資本的に高い参入障壁があり、参入後のリスクも高い産業です。現状の寡占状況は今後もしばらく続くと見られ、マーケットへの新規参入等から航空機の需給バランスが短期間で大きな影響を受ける可能性は低いと考えられています。

また、厳格な検査制度と高い品質整備が求められる点も航空機価値の安定に繋がる大事な要素の1つです。自動車に車検があるのと同様に、航空機も国土交通省の検査をパスしないと空を飛ぶことが出来ません。この検査を「耐空証明」と呼び、航空機所有者は登録国において1機ごとに取得しないといけません。また、この耐空証明の有効期間は1年で、毎年検査をパスするためには、普段から航空機の整備を継続的に行う事が必要となります。以上のように、耐空証明制度とエアラインによる継続的な整備により、航空機は長期にわたって機能と品質が保たれるアセットであると言えるでしょう。

③安定したキャッシュフロー

航空機投資のCFの源泉は大きく2つ「(Ⅱ)エアラインから支払われるリース料」「(Ⅲ)航空機売却時に得られるCF」です。不動産投資を考えるときにもCFを考える事は重要でありますが、夫々の性質については必ずしも一緒とは限らず、航空機投資のCFは比較的安定していると評価できます。

特に航空機のリース料は、一般的にはリース期間中一定額に固定され、変動しない契約とすることが多くなっています。不動産賃貸料であれば経済情勢やテナントの需要状況によって、減額交渉等も考えられ都度対応が必要となりますが、航空機リース料では考慮しなくて良い場合が多いため安定的なCFを得ることが可能です。また、賃貸先はエアライン1社となるため、不動産における「空室率」についても基本的には考慮する必要がありません。

その他の要素ではリース料が米ドル建てであることがあります。海外資産への投資を考える時に米ドル建てで売買でき、米ドル建てで収入を得る選択肢があるというのは非常に大きな強みとなります。

④投資資産としての魅力

航空機は世界中を飛び回る動産としてグローバルな資産である点が、他の資産と比較して投資対象としての大きな魅力です。また、公共交通機関という規制産業であるにもかかわらず、世界的に多くの投資家からの資金を受け入れる土台があるという面も併せ持つ希少な投資資産です。前述の通りCFの安定性があり、かつグローバルな資産であるという点は、航空機の投資資産としての大きな魅力であると評価することができます。

以上、航空機の投資対象アセットとしての特性について整理をしました。続いて、航空機投資の手法として大きく5つの手法について解説していきます。

(4)一般的な航空機投資の投資手法

①オペレーティングリース

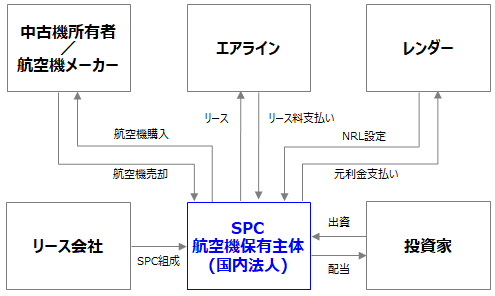

賃貸人と賃借人との間の契約で、賃借人はリース料その他債務の支払いを対価として一定期間の間リース会社(SPC)が持つ航空機を使用するスキームです。航空機の保有主体は「日本国内の法人」または「外国法人」となる2パターンが考えられ、夫々によってスキームが異なります。

最初に「日本国内の法人」が航空機の保有主体となる場合のスキームをご説明します。このスキームでは、まずリース会社等が国内法人であるSPCを組成し、SPCにて中古機または新造機を調達します。航空機購入の際には、銀行等の金融機関からノンリコースローン(以下、NRL)にて借入れを行う部分と、投資家からの出資によって資金調達を行います。このようにして調達した航空機は、リース契約を締結の上、エアラインに賃貸することで活用される仕組みとなります。国内法人が保有主体となる場合の「オペレーティングリース」のスキームを、簡単な図にまとめましたので以下をご確認ください。

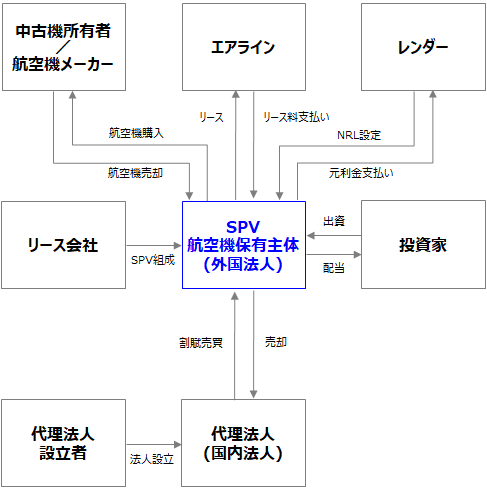

次に、外国法人が航空機保有主体となる場合のスキームをご説明します。外国法人であるSPVが所有者となる場合のスキームは、初めに日本の商社等が機体所有権登録用の代理法人を設立、海外の航空機所有者はここで組成した代理法人に航空機を売却し、所有権を日本に移動させます。代理法人は取得した航空機を元の外国法人であるSPVに所有権留保付き割賦売買で売却し、リース満了までは1ドルが代理法人に残るようにしておくことで、リースが満了するまで所有権が日本法人である代理法人に残るようにします。なぜこのようなスキームを取るのかというと、日本では日本人または日本法人でないと航空機の登録を行う事が出来ないことから、これを回避するためにこのようなスキームを採用する必要があるためです。

外国法人が航空機を保有する場合の「オペレーティングリース」のスキーム図は以下をご確認ください。

ここで登場する各プレイヤーの役割等については、後程詳しく解説していきます。

②タックスリース(JOL/JOLCO)

・JOL(Japanese Operating Lease)

オペレーションリースの持つ税効果を最大限に活用したもので、税の繰延を行うスキームとして投資額分の減価償却費を得ることができます。課税所得を減らす目的を持つ代表的な投資家は、突発的または経常的に多額の利益が発生している企業等です。

・JOLCO(Japanese Operating Lease with Call Option)

スキームとしてはJOLと大きく変わりませんが、JOLCOは航空機のレッシーであるエアラインに対してコールオプション(CO・買戻し条項)を付与したもので、レッシーが買戻しの権利を行使した場合、その時点で投資が完了する可能性があります。主にエアラインが購入した新造機に対するセール・アンド・リースバックの形式で組成されることが一般的です。

③EETC(ダブリュ・イー・ティー・シー)

複数のETCを束ねたものです。ETCとは、エアラインが航空機調達に際して、出資に対して支払いを周旋する担保付債券として資金を募る時の担保付き債券の事を指し、投資家はエアラインが支払う金利でリターンを得る仕組みなります。ETCは航空機1機ごとに、EETCは複数のETCから構成されるため様々な機齢・機種のあるPF型の対象となり、エアラインに対するコーポレートファイナンスに近いイメージとなります。オペレーティングリースは機体そのものを重視、EETCはエアラインの信用力を重視した仕組みであると評価できます。

④貨物コンバージョン

古くなった旅客機を貨物用に改造して売却するリサイクル戦略を指します。貨物機は旅客機と異なり、内装が不要且つ求められる品質性能も低いため、古い機体でも現役で飛ぶことができます。ただし、対象機種は一部のワイドボディ機やナローボディ機に限定され、また売却価格が変動の大きい貨物機市場に依存するので、商品設計がより難しくなってくるのが特徴です。

⑤パーツアウト

古くなった航空機を分解してエンジンや部品毎に売却するもう1つのリサイクル戦略です。特にエンジンはパーツアウトの主役で、航空機ジェットエンジンはオーバーホール(一定の使用時間限界内に機体からエンジンを取り下ろし、総分解整備を行うエンジン整備の方式)を繰り返すたびに価値が大きく回復するため、古い機体からエンジンだけを取り出して売却することで高い収益が期待されることもあり、また、エンジンだけをリースすることで航空機リース以上の収益が得られることもあります。

以上、航空機投資の投資手法として、大きく5つの解説をしました。次に、航空機投資に関わる各プレイヤーの役割や機能をについて解説します。

(5)既存の航空機投資に関わるプレイヤー

不動産と同様、航空機投資にも色々な役割を持った多様なプレイヤーが登場します。ここでは、一般的に航空機投資の際に用いられる手法である「オペレーティングリース」を想定し、各プレイヤーの役割について解説します。

①エアライン(航空会社)

実際に航空機を使用する主体であるエアライン抜きには航空機投資を考えることはできません。エアラインにとって「航空機」の調達および活用方法は、経営戦略上の重要な関心事の1つあり、最適な選択をすることが求められます。

エアラインがリースを活用する理由は様々ですが、大きな理由の1つは「財務的な観点」があります。航空機は1機の金額が高額なため、全ての航空機を自社のバランスシート(以下、BS)で取得することは現実的でなく、購入に際しては巨額の借入が必要になるため、財務的な観点からも望ましくないと考えられます。この時に「オペレーティングリース」を活用すると機材のコストをBSで抱えることなく営業費用として取扱う事が可能となり、BSの膨らみや借入金の増加による財務状況の悪化を避けることが可能となります。

その他にも、航空機リーススキームにおけるCFの源泉は「エアラインから支払われるリース料」であり、こういった観点からもエアラインの役割は大きいと考えられます。なお、航空機リースにおけるCFの安定性等については先ほど解説している通りです。

②リース会社(SPC)

航空機投資の世界ではリース会社もエアラインと同様に非常に大きな役割を持ちます。今日活躍する航空機における「リース機」の割合は大きく、航空機全体のうち40~50%程度が「リース機」となっています。また、リース会社は中古市場から航空機を仕入れるだけでなく、航空機メーカーに対する直接のオーダーも行い、自社でも多くの航空機を抱えエアラインに貸出しを行います。

③金融機関

不動産の証券化スキームにおいてNRLのレンダーとして銀行等の金融機関が参画しますが、航空機リースにおいても同様になります。1機あたりの金額が大きいことや全体の投資効率を上げるという観点から、航空機投資においても一般的にNRLを活用することが多くなっています。

④投資家

既存の航空機投資における主な投資家は、先ほども触れたように税効果を狙った一般事業法人等となります。最終的な投資回収+αの利益に加えて、リース期間前半において得られる「税の繰延効果」(定率法により期間前半に高めの減価償却費が発生することで、課税所得を圧縮する効果)が目的となります。

その他細かく考えると更に多くの関係者が存在しますが、代表的なプレイヤーは以上の通りです。最後に、既存の航空機投資における検討の流れについて解説します。

(6)既存の航空機投資における検討の流れ

①投資機会の検討

航空機投資における検討の流れは他のアセットと比べて大きく変わるものではありません。まず初めは各投資家の戦略に合致した航空機を探し出すところから始まります。初期検討が重要という点はどんな資産を対象とした時にも同じですが、航空機は不動産や中古自動車といった資産と比べると、アセットが豊富にある訳ではないので、初期の戦略立案はより重要な位置付けとなります。

②収益性の分析

初期的な検討を行った後は、収益性の分析調査を行います。アセットの状況や投資戦略によっても変わりますが、一般的には以下のような項目について分析を行っていきます。

【航空機投資を考えるときの検討事項例】

・アセット(航空機)の評価

・エアラインの信用リスク評価

・リース契約の評価

・資金調達およびストラクチャーの組成

・売却方針(イグジット)の戦略作成

③取得

収益性の分析後は実際に航空機取得のフェーズです。契約の各当事者とタームシート等で合意した条件を各種契約書に細かく落とし込んでいきます。この段階では改めて、航空機自体の精査、中古市場での転リースや転売が可能か、リース機の整備にかかる費用はどれくらいか、事故歴はないか、等の各事項について細かく精査することが重要です。不動産においても物件のデューデリジェンスが必要なように、航空機投資の意思決定でも細かい分析が求められます。

④期中管理

航空機を取得しリースが開始した後は、毎月のリース料やメンテナンスリザーブの請求等、運用期間中におけるリース契約管理等の期中管理が重要です。その他、航空機の使用状況やレッシーであるエアラインの経営状況等についてのモニタリングを行い、常に最適な判断を行う事が求められます。期中の管理を最適に行い、航空機の価値が毀損しないよう管理することで、売却時の価格極大化や余計な支出を抑えることができ、投資家にとってのリターンを最大化することにも繋がっていきます。

⑤売却

運用期間の終了時は売却の方針を決定し実行します。最終的には不動産と同様、売却によって得られるCFも投資家へ還元する形となりますので、売却の戦略も非常に重要なポイントです。

航空機の売却には「リース契約付きの機体を売却する方法」、「リース機体の返還を受けてから売却する方法」があります。「リース付きの機体を売却する方法」では、定期収入のある金融商品といった性質のまま売却する事が可能で、売買契約とリース契約の引継ぎを行う形となります。「リース契約の終了後に売却をする方法」はリース返還条件を満たした形で、次の買手に航空機を売却する形を取ります。

また、「リース契約終了後に売却をする方法」には更に選択肢があります。「契約終了後の機体をそのまま売却する方法」の他、「ポートフォリオで売却する方法」や「コンバージョンして活用する先へ売却する方法」、「パーツアウト」といった戦略で、売却時の価値を最大化する方法で処分することが求められます。

以上、航空機に関する基本的な事項やアセットの特性、航空機投資における検討事項および検討の流れについて解説をしました。

最後は、ProgmatにてST化の検討対象となる、航空機以外のアセットで既存の商品にはどのようなものがあるのかを解説していきたいと思います。

3.その他アセットについて

(1)インフラ設備

現時点で、上場インフラファンド等が複数存在し、個人投資家向けの商品は既に存在します。ただし、ポートフォリオ型のファンドがほとんどであり、単一のインフラ設備への投資が小口でできるという部分は整備がされていない状況です。不動産と同様に、STを用いた小口化商品で個人への投資機会を創出する余地は十分あると考えています。

(2)船舶

航空機リースと同様、船舶リースも幅広く活用されています。船舶も航空機と同様、CF投資の対象となり得る資産です。ただしCFに影響を与えるバルチック海運指数等の船舶関連の投資指数は、経済情勢や地政学リスクの影響を受けて激しく乱高下することが多く、航空機と比べるとそのCFが安定性に欠く一面もありますので、検討には注意が必要です。

(3)自動車、電車、新幹線

航空機と同様に人や物を運ぶ手段としては自動車、電車、新幹線等が考えられます。これらは(自動車を除くと)プライシングの困難さやそもそもの売買流動性の低さ等、証券化商品としてこなれておらず、航空機以上に“投資対象”としての馴染みは少ないでしょう。他方で、個人投資家にとっては利用する場面が多く、接点としては非常に多い存在であることは間違いありません。投資×利用の観点から、個人向け小口商品を提供するSTOの取組みによって、新たなマーケットを創出する意義は大きいと考えています。

(4)金銭債権

金銭債権の証券化商品には、住宅ローン担保証券(RMBS)、商業用不動産担保証券(CMBS)などがあります。その他にも金融機関の保有する一般貸付債権、債券、および債権のクレジット・リスクを裏付けとして証券化を行った債務担保証券(CDO)などがありますが、こういった金銭債権を裏付けとした証券化商品は数十兆円規模となる巨大なマーケットであり、ST化による期中流動性の高さ等の違いが投資家のニーズに沿うのであれば、ST化の可能性は十分あると考えています。

(5)社債

社債の多くは機関投資家向けに最低購入単位が1億円程度で発行されますが、中には最低投資単位を100万円程度に小口化して、個人向けに発行しているものも存在しています。現状は、不動産と同様に大型案件のメインプレイヤーは機関投資家となっておりますが、社債もST化し小口化するようなユースケースのほか、更に社債保有者である個人投資家に対して自社に関連する特典を付与するような「ファンマーケティング」との親和性の高さ等、より広範な個人投資家向けの投資機会創出ができると考えております。

(6)非上場株式

日本国内では投資家保護の観点から、証券会社による非上場株式の一般投資家への投資勧誘は、日本証券業協会による自主規制規則(店頭有価証券に関する規則)により規制されています。ST化されたとしても非上場株式であることに変わりないため、一般投資家の方向けの商品とするには工夫が必要です。一方、金融庁による「市場制度ワーキング・グループ」ではいわゆる特定投資家の範囲を拡大する方向で議論がなされており、非上場株式を対象としたSTについても同様に、販売対象投資家の裾野自体は拡大される可能性はあります。

(7)その他

その他証券化商品としては、法(資産流動化法)の解釈上、著作権、特許権、等の知的財産権等も証券化の対象になると想定されています。

以上の通り、不動産や航空機といった主要なオルタナティブアセット以外にも、個人向け投資機会の創出と親和性の高い分野の資産については、積極的に検討を進めて参りますので、今後の進展にもご注目頂けますと幸いです。

4. まとめ

今回の記事では、今までSTO検討の中心となっていた「不動産」に次ぐST化対象資産の代表例として、「航空機」を題材に投資検討の流れやスキーム、アセットの特徴について解説しました。

繰り返しになりますが、現在SRCにおいては会員の「リース会社」様等を中心にWGにて航空機のSTO実現に向けた検討を進めており、早期に一定の結論を出す方向です。今回はST化とは関係なく航空機投資についての概要を解説しましたが、今後はST商品としての性質や実行に向けての各社の体制整備状況等についても、順次皆様にお示ししていきたいと考えております。

また、航空機以外の動産等についても、ST化の対象資産は多く存在していると考えており、幅広く検討をしていきたい事にも言及しました。現時点では、今後も不動産を中心に実案件の検討を進めていきますが、不動産や航空機に限らない多様なアセットのST化についても取り組んでいきたいと考えています。

次回以降も、よりタイムリーに皆様にとって価値のある情報発信ができる記事を掲載して参ります。今後もST発行実績に基づく成果や、各種WGを通じて得られる成果についての情報還元を継続し、皆さまのご検討の一助となればと考えております。個別のご質問やご相談事項がございましたら、共同検討をはじめとしたさまざまな枠組みがありますので、SRC事務局までお問合せください。

引き続き、SRCおよびProgmatをよろしくお願いいたします。

ご留意事項

本稿に掲載の情報は執筆時点のものです。また、本稿は各種の信頼できると考えられる情報源から作成しておりますが、その正確性・完全性について三菱UFJ信託銀行が保証するものではありません。

本稿に掲載の情報を利用したことにより発生するいかなる費用または損害等について、三菱UFJ信託銀行は一切責任を負いません。

Digital Asset Co-Creation Consortium | Co-creation network for establishing STO