MMTがおかしいと一発で分かる方法

同じような内容の連投で恐縮だが、中野剛志が相変わらずおかしな説明で世間を惑わしているので誤りを指摘する。

【\中野剛志氏・記事公開/】

— KKベストセラーズ公式 (@KKBEST_official) September 18, 2019

最近「MMT」を知った人はもちろん、「MMT」についての議論や考察が好きな方も…中野先生の描き下ろし記事、ぜひお読みください。 #全国民が読んだら歴史が変わる奇跡の経済教室 #MMT #中野剛志https://t.co/0tPmGsolnA

MMTが言っていることのポイントは、何も難しくはありません。敢えて単純化して言えば、「自国通貨を発行している政府が、財政破綻することはあり得ない」ということです。

自国通貨を発行できる日本政府は、財政赤字を拡大しても、破綻することはあり得ません。これは、MMT批判者ですら、認めざるを得ない「事実」です。

MMTがおかしいと一発で分かるのは、中野が「事実」と強調することが事実ではないからである。

現在の通貨システムでは、政府は財政支出のために通貨を発行していない。日本は円、アメリカはドル、韓国はウォンのように主権国家は自国通貨を定めているが、市中の経済活動で用いられる通貨の発行は民間銀行にアウトソースして、それを徴税または国債発行による借入で調達し、財政支出の財源にしている。税収を売上、国債を社債に置き換えれば、やっていることは民間企業と本質的には同じである。

Felix Martinの表現を使うと、現在の通貨システムでは民間銀行が発行するprivate money(預金通貨)と政府と中央銀行が発行するsovereign moneyの二種類のマネーが用いられている。Sovereign moneyは銀行間決済のための資産(中央銀行の当座預金)または現金で、その役割はprivate moneyを移動させることであり、政府支出の財源にはなっていない。なお、中央銀行が当座預金を信用創造して供給する際には国債が裏付け資産にされることが多いが、これは中央銀行が国債をファイナンスあるいはマネタイズしているのではないことに注意。国債をファイナンスしているのはprivate moneyである。

政府が通貨発行権を行使してsovereign moneyを発行する代わりに、わざわざ民間銀行が信用創造したprivate moneyを調達するのは、「自国通貨を発行している政府は、財政赤字を拡大しても、破綻することはあり得ない」からである。政府は(比喩的に表現すれば)輪転機を回すだけで通貨を際限なく発行できるので、インフレの歯止めが効かなくなる恐れがある(Mugabenomics)。そのため、予想インフレ率を反映した金利を付けて民間から借り入れる形式にすることで、放漫財政を防止するのである。国家権力の濫用を憲法で防ぐように、通貨発行権の濫用を市場規律で防ぐ仕組みである。

マネーは自然法則とは無関係に人間が作り出したものなので、通貨システムも様々な形式があり得る。MMTの"Spending first", "Taxes drive money"のシステムも一つの可能性としてはあり得るのだが、現在の世界では用いられていない非実在システムであることは正しく認識しなければならない。

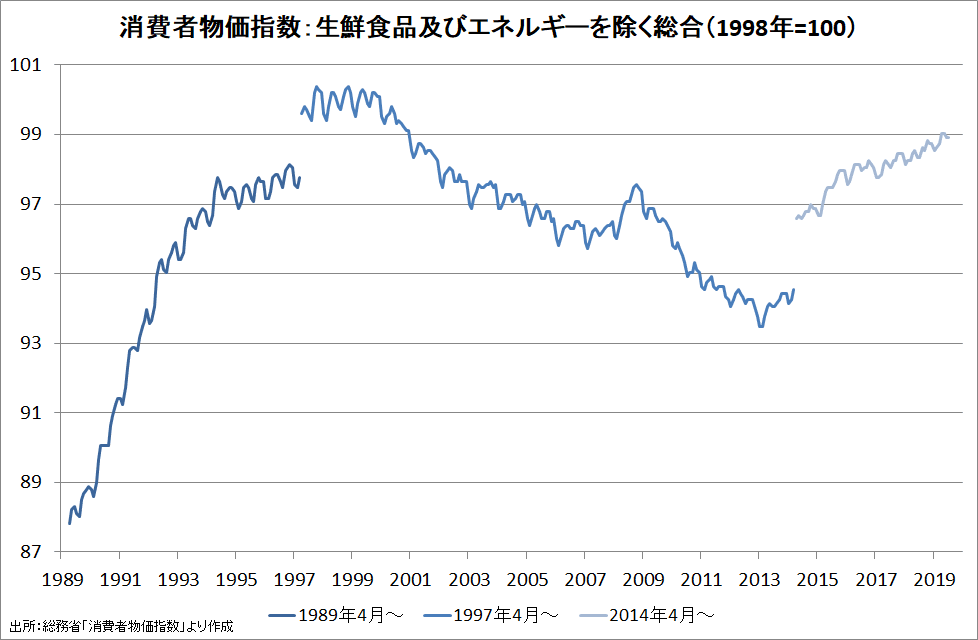

さらに、中野は相変わらず日本経済がデフレだと思い込んでいるようだが、

ちなみに、日本だけがデフレですが。

日本は、デフレであるにもかからわず、2014年に消費増税をやって、さらに今年、二度目も予定しているのですよ。

とっくの昔にデフレからディスインフレに移行している。2014年4月に消費税率を引き上げてもデフレに逆戻りしていない。

特に価格上昇が大きいのが食料だが、

食料を除いてもデフレではなくディスインフレである。

中野の著書やweb記事、勉強会資料を見ると、グラフの大半を他の著者からの引用に頼っており、自分でデータを確認していないのではないかと疑われる。本業が忙しくても基本を疎かにしてはいけない。

なぜ経産省が“口を出す”のか?「2025年の崖」レポート作成者に聞く https://t.co/t1pUygO6uA pic.twitter.com/cRh7NtGWEd

— ビジネス+IT(公式) (@bitsbbit) September 9, 2019

中野はケルトンから絶縁を通告された安藤議員と近い関係だが、絶縁に言及したミッチェルの記事にあるコメントの一つが、中野たちがMMTに飛びついた理由を的確に指摘している。

Wednesday's blog entry (11/09) is now posted (19:45 EAT) - On visiting Japan and engaging with conservative politicians - https://t.co/O4acSHgRkZ

— Bill Mitchell (@billy_blog) September 11, 2019

Cherry

Monday, September 16, 2019 at 20:57

Conservative people who became attracted to MMT in Japan earlier are construction people (in relation with what is called National Resilience Plan), and they are more like old-fashioned Keynesian. They thought MMT is a good tool to convince the government to expand fiscal policy and inject money into their industry, so they started to promote about MMT.

絶縁された保守派の失敗は、MMTを国債増発→大規模な財政出動を正当化する唯一の理論だと思い込んでしまったことである。政府のデフォルトリスクが限りなくゼロに近いことや、インフレが昂進するまでは財政赤字を拡大可能であることは、非実在通貨システムの理論のMMTでなくても説明できるので、そちらのロジックを用いればよかったのである。

そのロジックだが、政府は民間企業に比べると、①キャッシュを稼ぐ能力=返済能力が格段に大きい(徴税権)、②倒産・廃業に相当するリスクが限りなく低い(永続的存在)ため、利払費が発散するまでは国債残高を増やすことが可能、というものである。利払費が発散するリスクは国債金利に織り込まれるため、低金利・低インフレの間は積極財政が可能であるともいえる。

現在の日本では利払費は発散には程遠く、金利も(日本銀行による引き下げがなくても)低水準にあるので、財政は引き締めではなく拡張が望ましい、と主張すればよいのである。極左カルトのおかしな理論に頼る必要はない。

中野は「日本のMMTブーム仕掛け人」だそうなので、今更MMTとは別のロジックには乗り換えにくいのかもしれないが、安藤議員主催の「日本の未来を考える勉強会」関係者がファシスト・極右扱いされたのだから、早めに「損切り」することをお勧めする。

付録

国債残高をS、利率をR、借入期間をT、元金均等返済での毎年の支払額をFとすると、

F=S×R+S/T

となる。政府が永続的存在(going concern)だとT→∞なので、元金返済分のS/T→0、従ってフローの負担は利払費だけになる。

この記事が気に入ったらサポートをしてみませんか?