海外国内SaaS企業の財務データ分析・類似クラスタリング

2018年時点の世界のSaaS市場規模は800億ドルと言われ、’21年には1204億ドルに達すると予測されています(出典:IHS Technology)。この数字は、世界のAR/VRのハードウェア、ソフトウェア及び関連サービスを合計した’19年支出額168.5億ドル(出典:IDC)や’20年世界のモバイルゲーム市場収益772億ドル(出典:Newzoo)よりも大きく、注目度の高い市場であると言えるでしょう。

また、世界中を襲ったコロナウィルスによってリモートワークが増え、web会議、電子署名、書類の電子化など、よりSaaSが注目されています。

今回は、海外国内の上場SaaS企業の財務データを見た後に、財務データが類似した企業同士をクラスタリングしてみます。

財務データが類似した企業同士が、今後、同じような動向になるのか見ていくと面白いのではないかと思います。また、Salesforceなど上場してから年数が経過した企業については、近年上場した企業と近い時期の財務データを用いることで、将来Salesforceのような巨大SaaS企業になりそうな候補企業が見つかるかもしれません。

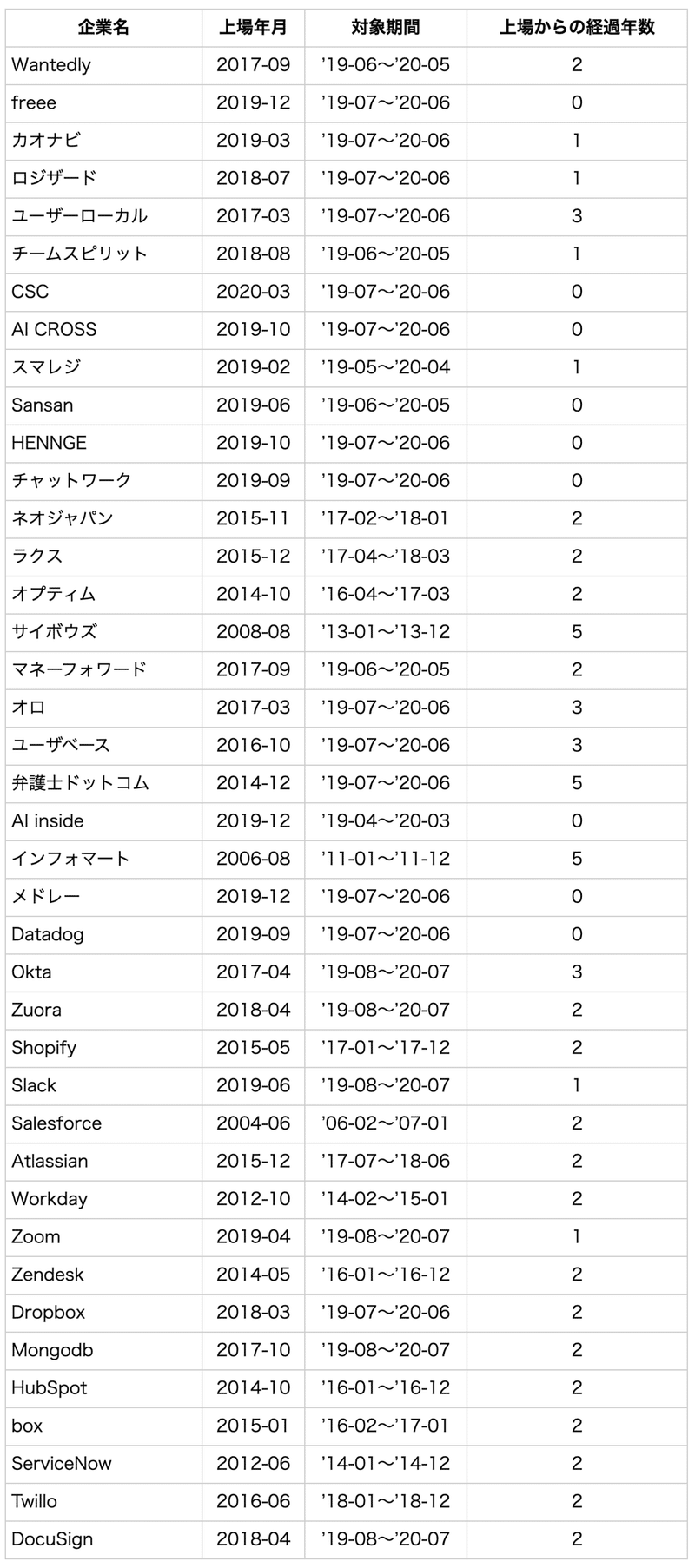

比較する海外国内の上場SaaS企業リスト

企業の財務状況は、その企業のフェーズによっても変わってくると考えられます。その影響を軽減するため、最新の四半期決算時期が上場後4年以上経過している企業(例えば、ネオジャパン、ラクス、Shopify、Salesforceなど)については、上場後2年から3年未満の範囲の決算データを使用しました。また、サイボウズ、弁護士ドットコム、インフォマートはSaaS参入後の期間にするため、上場後5年の時期を設定しました。

各社の財務データの集計方法は、PLやCFの数字については上記の対象期間中のものを集計しました。例えば、チャットワークの売上、営業利益、営業CF、投資CFなどは、’19年7月〜’20年6月(Q2FY20 + Q1FY20 + Q4FY19 + Q3FY19)の決算数字を合計した値を使用しました。BSについては、対象期間の最新期の数字を使いました。

また、増減比率の計算は、上記対象期間の1年前のデータと比較しました。チャットワークの例で言うと、’18年7月〜’19年6月の数字に対して、’19年7月〜’20年6月がどれだけ増減したかの割合を算出しました。四半期ごとの財務データがなかった場合は、対象期の年間数字に比率(1/2や3/4など)を掛けて調整しました。

海外企業については、特に時期のずれは考慮せず、1ドル=105円として円換算しました。

まずは類似企業のクラスタリングを行う前に、財務指標を見ていきます。

豊富な資金をもとにスケールする海外SaaS企業

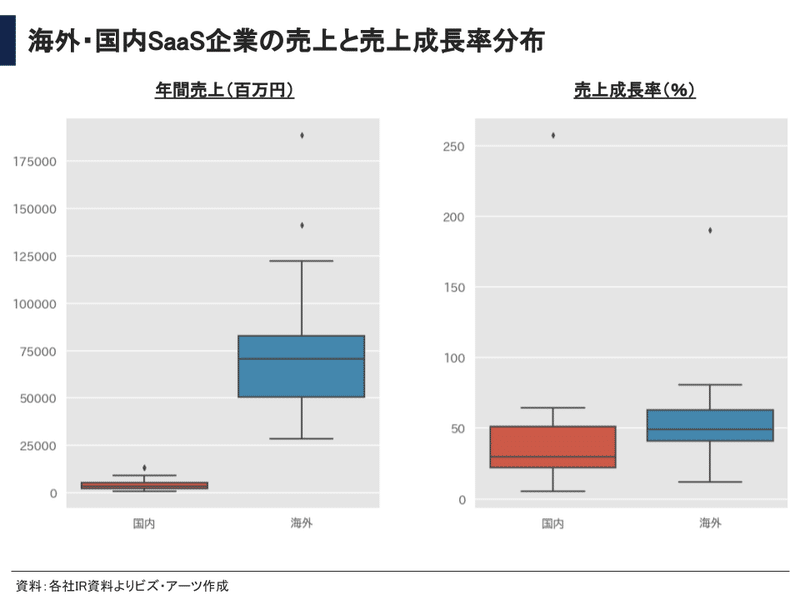

まず、国内SaaS企業と海外SaaS企業について売上規模の分布をboxplotで見ると、国内トップの売上規模を持つSansan(約133億円)でさえも、海外勢の売上下限値に届いておらず、国内と海外でどれほど差が大きいか分かります。

国内勢と海外勢の売上平均値と中央値は、それぞれ、国内平均値:45.1億円、国内中央値:33.1億円、海外平均値:753.4億円、海外中央値:706.9億円でした。

売上成長率についても、一部外れ値はありますが、国内勢よりも海外勢の方が全体的に高い傾向がありました。売上成長率の平均値と中央値は、国内平均値:42.5%、国内中央値:29.9%、海外平均値:57.6%、海外中央値:49.4%でした。

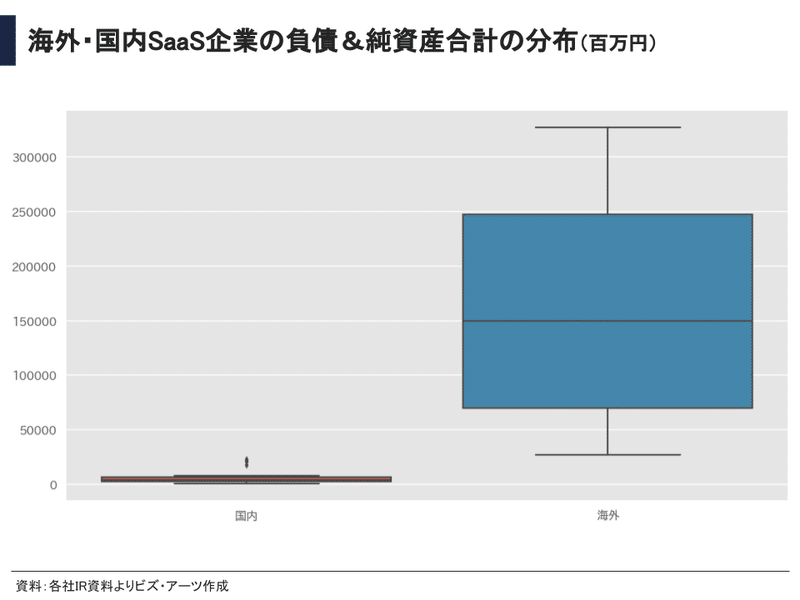

次に国内、海外の総資本(負債+純資産)の分布を見てみます。

海外SaaS企業の中でも上限と下限の差が約3,000億円あり、ばらつきが大きいですが、国内SaaS企業よりも海外SaaS企業の方が豊富な資金を持っていることが分かります。海外SaaS企業は、この豊富な資金を元手にグローバル展開し、スケールしていると言えそうです。

国内SaaS企業がグローバル展開したり、よりスケールしていくには、今まで以上に大きな資金調達が必要だと考えられます。

コロナの影響で売上を伸ばすZoom

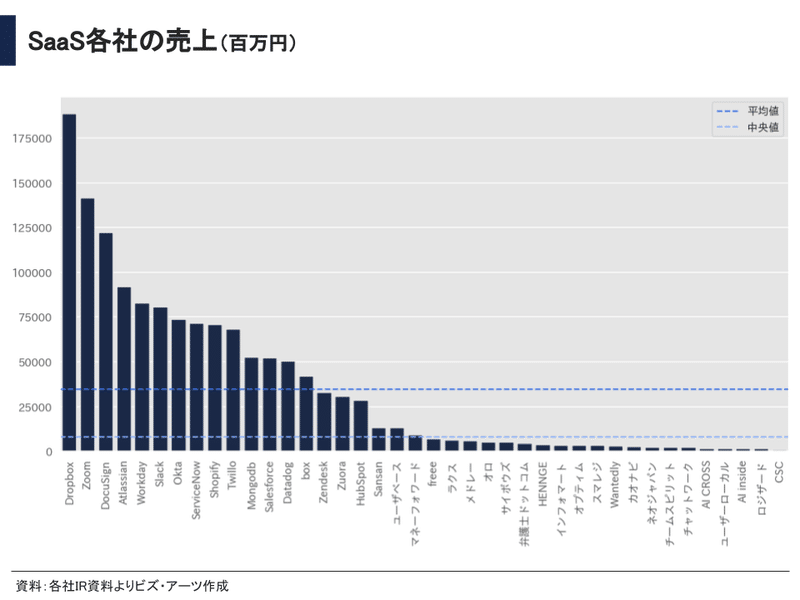

各社の売上を見ると、Dropboxが1,796百万ドル(約1,886億円)で、2位のZoomに473億円ほどの差をつけています。Dropboxは上場からの年数は浅いですが、設立年数は比較的長く、すでに1,500万の有料会員ユーザー(ARPU:126ドル)を保有しているため、売上基盤がしっかりしているとも言えるでしょう。

国内SaaS企業の売上トップはSansanですが、HubSpotの売上の半分未満と差が大きいことが分かります。国内からも海外SaaS企業勢と渡り合える規模の企業が現れるのか、注目したい点です。

また、今では年間売上が約171億ドル(約1.8兆円)のSalesforceも上場後2年時(’06年2月〜’07年01月)の売上は4.97億ドル程度で、突出して高くないことも分かります。

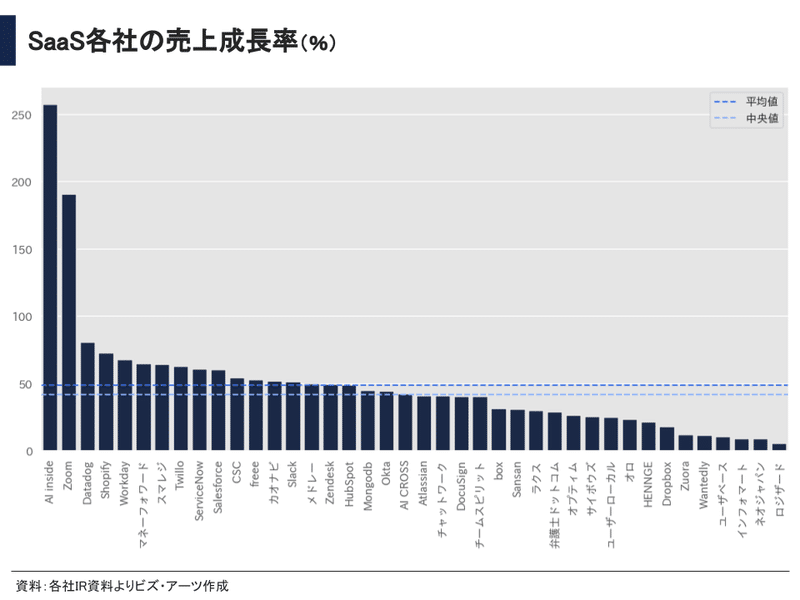

売上成長率を見ると、AI insideが+258%でトップになってます。もともとの売上規模が大きくはないため、成長率だと高く見えてしまうのもありますが、AIへの期待が高まる中、リカーリング型へのシフトが上手くいっているようです。

AI insideに続き、Zoomも+190%成長になっていますが、やはりコロナによってリモート会議が一気に広まったことが大きいと考えられます。’20年Q1(’20年2〜4月)の決算報告では、ユーザー数が10人以上の顧客企業は26万5400社で、前年比+354%の伸び率だったことからもコロナの影響が大きかったことが分かります。

国内SaaS企業では、AI inside以外にマネーフォワード、サイバーセキュリティクラウド(CSC)、freee、カオナビ、メドレーが+50%以上の成長率になっています。

収益性よりも成長急ぐSlack

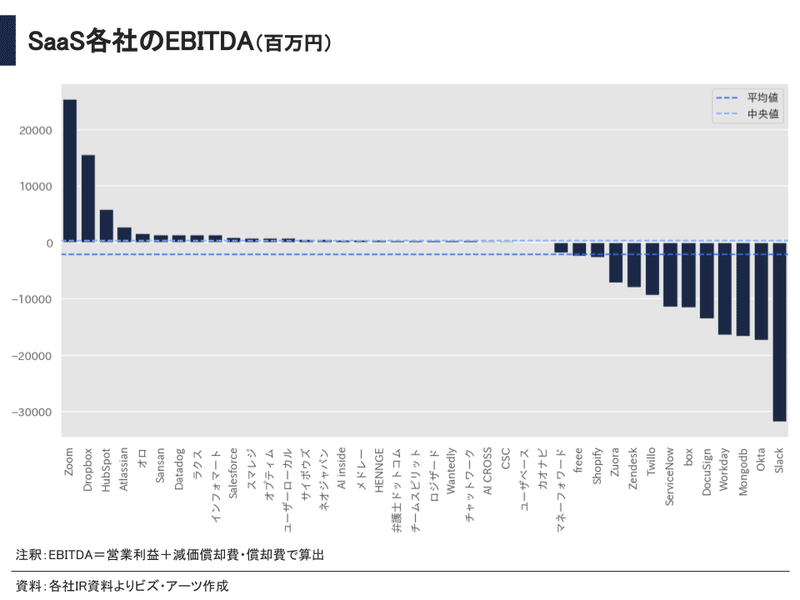

EBITDAもZoomとDropboxは大きく、それぞれ253億円、156億円になっており、後続を引き離しています。

一方、EBITDAの赤字額がもっとも大きいのはSlackで、-318億円になっています。費用の内訳としては研究開発費と販売宣伝費が多くを占めていて、研究開発費の売上に対する割合は、’19年2〜7月で96%、’20年2〜7月で44%になっています。また、販売宣伝費の売上に対する割合は、’19年2〜7月で73%、’20年2〜7月で53%です。後述しますが、これらの費用の一部は従業員に対する株式報酬で支払われていて、実際に現金が流出しているわけではないため、営業キャッシュフローは黒字になっていたりします。

’19年よりも’20年の方が各コスト比率は小さくなっているため、Slackは収益性も改善しようとしていると思われますが、それ以上にまだ成長性を重視しているのかもしれません。

収益性の高い国内SaaS勢

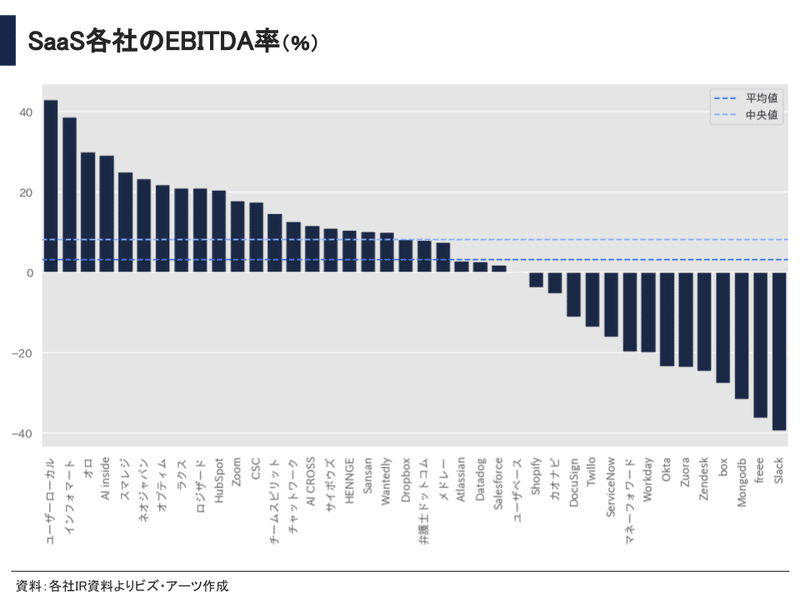

EBITDA率については、トップから順にユーザーローカル、インフォマート、オロ、AI inside、スマレジ、ネオジャパン、ラクス、ロジザードと国内SaaS企業が多く、日本では収益性を重視している企業が多いことも分かります。

一方、EBITDA率がマイナスになっている企業は、先ほどのSlackに続き、freee(フリー)、Mongodb、box、Zendesk、Oktaが入っています。国内企業だと、マネーフォワードも-19.8%とfreeeの-36.3%に続いていて、クラウド会計ソフト企業同士がしのぎを削りながら、収益性よりも市場シェアをいち早く奪取していこうという動きが見て取れます。

成長性と収益性の相関関係

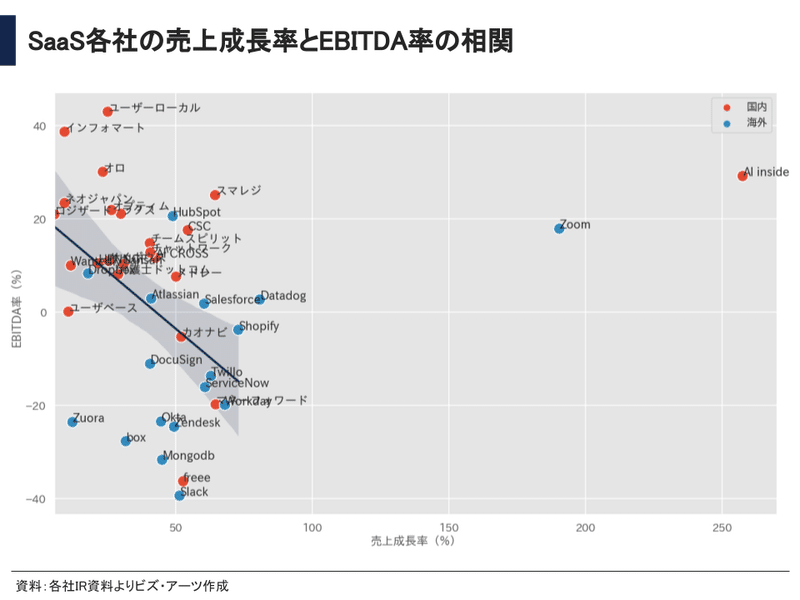

売上成長率を横軸に、EBITDA率を縦軸にして各企業をプロットすると、AI insideとZoomは成長率、EBITDA率ともに高く(特に売上成長率が高い)、右上に飛び抜けていることが分かります。

その他の企業について回帰直線を引くと、あまり当てはまりは良くないですが、売上成長率とEBITDA率には負の相関(片方が大きくなると、片方は下がる)があるように見えます。これは成長性を追い求める企業は収益性を犠牲にしていて、収益性を追い求める企業は成長性を犠牲にしているというトレードオフの関係を示唆していると考えられます。

また、国内SaaS企業は左上(成長性は低めで収益性が高い)、海外SaaS企業は右下(成長性は高めで収益性が低い)に固まっているように見えます。このグラフでは、freee、マネーフォワード、カオナビは海外SaaS企業的、DropboxやHubSpotは日本のSaaS企業的なバランスの取り方をしている印象を受けます。

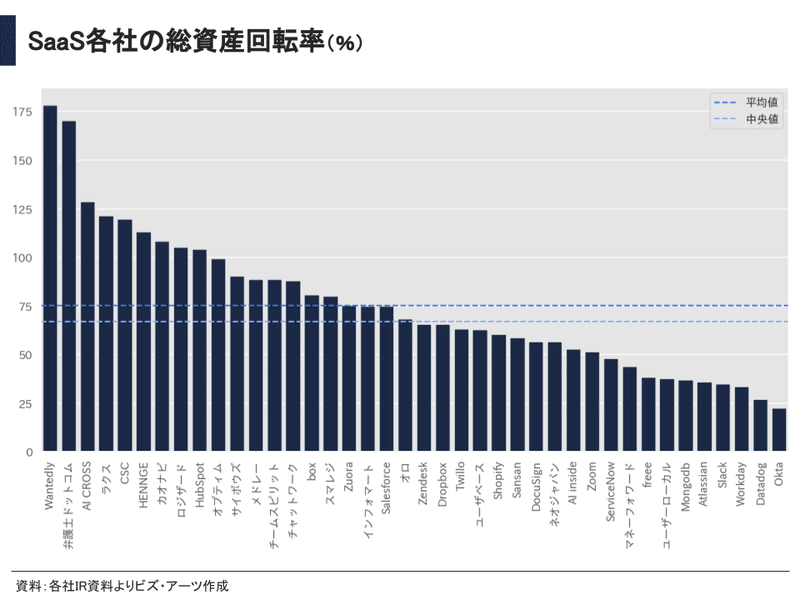

総資産を効率良く売上に転換する国内SaaS企業

総資産回転率(=売上÷総資産)を比較すると、Wantedly(178.4%)、弁護士ドットコム(170.5%)は頭一つ抜きん出ていて、総資産を効率良く売上に転換できているようです。その他にもAI CROSS、ラクス、HENNGEなど国内勢が上位を占めています。

総資産回転率が高くない企業については、多額の資金調達を行なったタイミングと重なったために低く見えているケースもあります。例えば、Oktaの総資産は’19年7月時点で697百万ドルでしたが、転換社債などの資金調達によって’20年7月時点では2,706百万ドル(’19年7月対比3.9倍)にまで増えています。

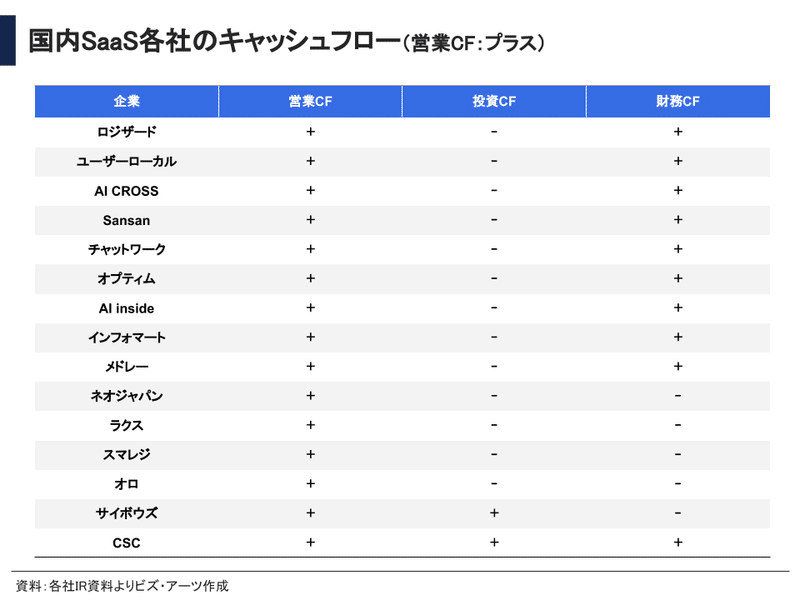

キャッシュフロー分析

国内SaaS企業で営業キャッシュフローがプラスになっている企業について、サイボウズとCSC(サイバーセキュリティクラウド)を除いて投資キャッシュフローはマイナスになっています。これらの企業は事業を通してキャッシュを黒字化する仕組みは構築しつつ、今後の成長のために投資するといった順当なフェーズにいると考えられます。

CSCの投資キャッシュフローはプラスと記載してますが、対象期間において投資活動によるキャッシュフローの動きはなく、何に投資していくのか検討している段階なのかもしれません。サイボウズは投資有価証券の売却によって投資キャッシュフローがプラスになっていました。

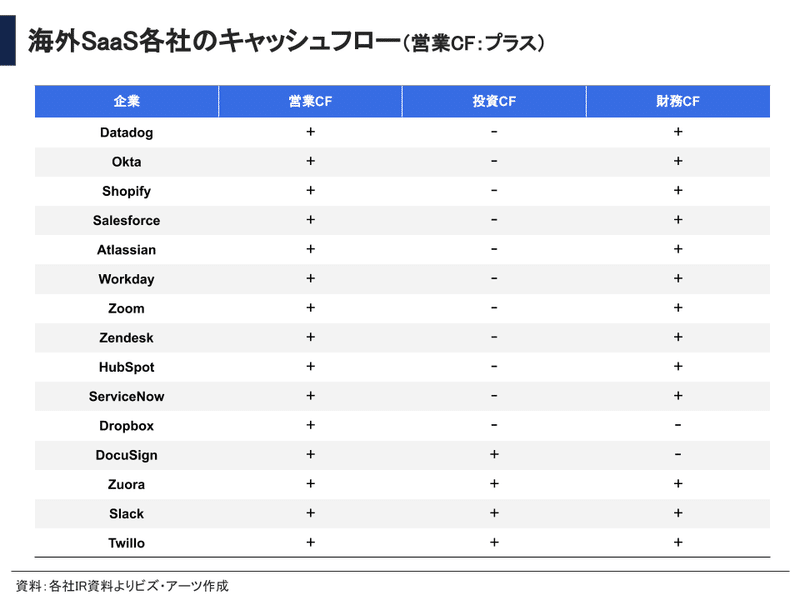

海外勢はEBITDAがマイナスになっている企業が多かったですが、営業キャッシュフローはプラスになっている企業が意外と多くなっています。

これは前述のSlackのように、P/L上のコストの一部が株式報酬で支払われているため、キャッシュフロー上は計上されておらず、プラスの方向にシフトしていることが考えられます。また、前受金の増加による営業CFの増加効果も寄与しています。

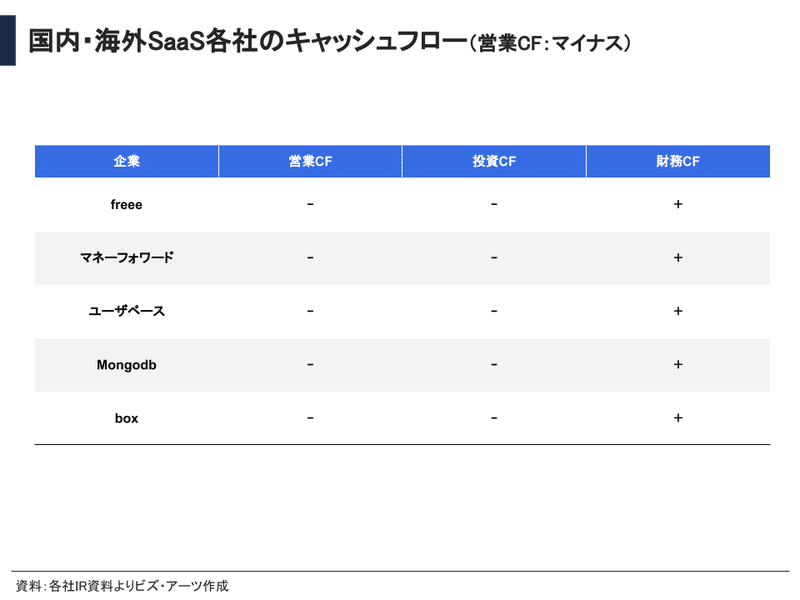

国内・海外企業のうち、各対象期間で営業CFがマイナスになっているのは、freee、マネーフォワード、ユーザベース、Mongodb、boxの5社でした。これらの企業は、投資CFがマイナス、財務CFがプラスという点でも共通しており、資金調達によって得た現金を市場シェアの拡大や投資活動へ重点的に当てていると推察できます。

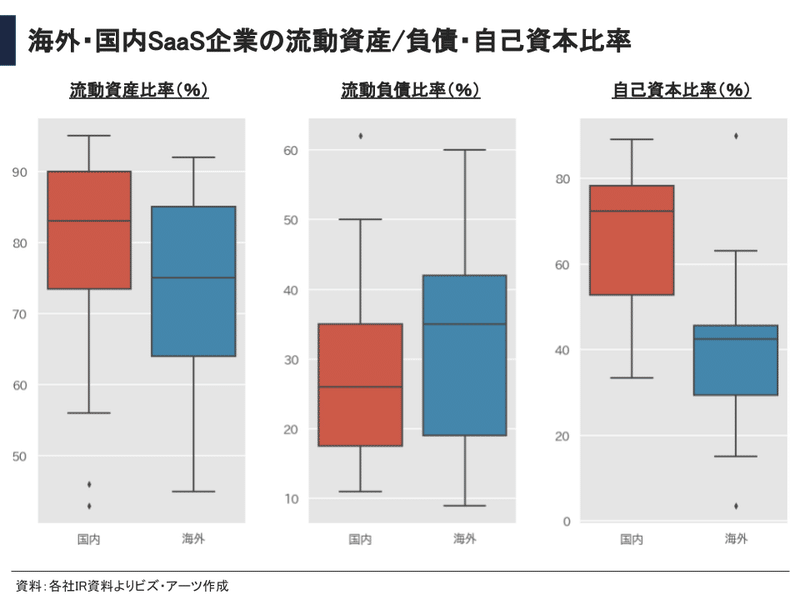

自己資本比率(安全性指標)の高い国内SaaS企業

海外と国内企業におけるB/S比率のboxplotです。まず、流動資産比率は国内企業の方が、やや高め(逆に固定資産比率がやや低め)の傾向があります。

固定資産比率が50%を超える企業としては、ユーザベース、インフォマート、Dropbox、DocuSignが挙げられますが、内訳は以下のように各社異なっています。

・ユーザベースは、’18年7月にQuartz社を買収したことで発生したのれんが固定資産の77%を占める。

・インフォマートは、無形固定資産のソフトウェアが72%を占める。

・Dropboxは、データセンター・設備のオペレーティング・リース使用権資産が固定資産の46%、のれん(HelloSignの買収などによって発生)が15%を占める。

・DocuSignは、のれん(SpringCM、Seal Software、Liveoak Technologiesの買収などによって発生)が固定資産の32%、オペレーティング・リース使用権資産が15%を占める。

次に流動負債比率は海外の方がやや高い傾向がありますが、日本企業と分布に大きな違いはなさそうです。

安全指標の一つである自己資本比率(=純資産÷総資本)については、国内SaaS企業は全体的に高く、海外企業よりも安全性を重んじる傾向がありそうです(国内の自己資本比率平均値:66%、海外の自己資本比率平均値:40%)。また、海外の方がROEを重視し、負債を大きくすることでレバレッジを効かせようとしているとも捉えられます。

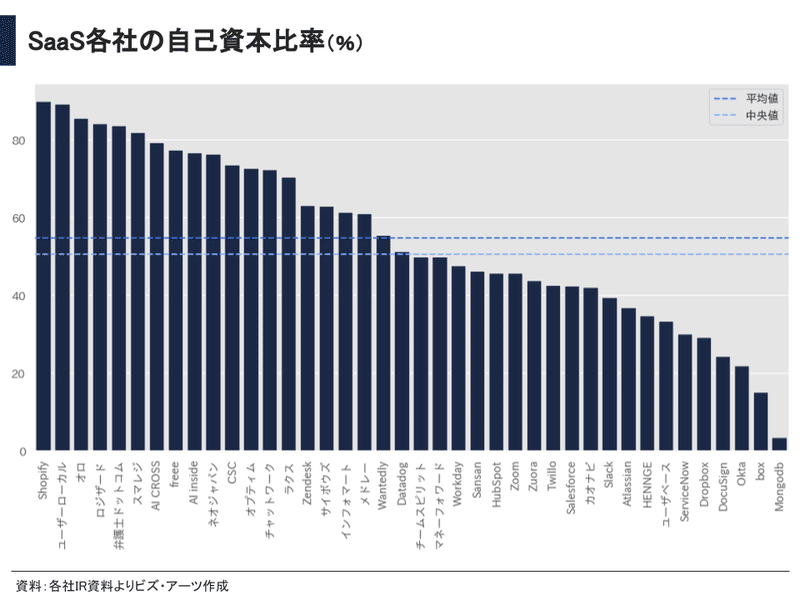

各社の自己資本比率を比較すると、国内企業は比較的高いということが分かります。ただ、Shopifyの自己資本比率は90%ともっとも高く、海外企業の中では少し珍しい配分になっています。

また、企業を個別に見ると、 SaaSビジネスの特徴の一つである前受収益(流動負債)の比率が高く、自己資本比率が低めになっているケースもあります。例えば、’20年6月のHENNGEのB/Sを見ると、前受収益が総資本の51%を占めています。

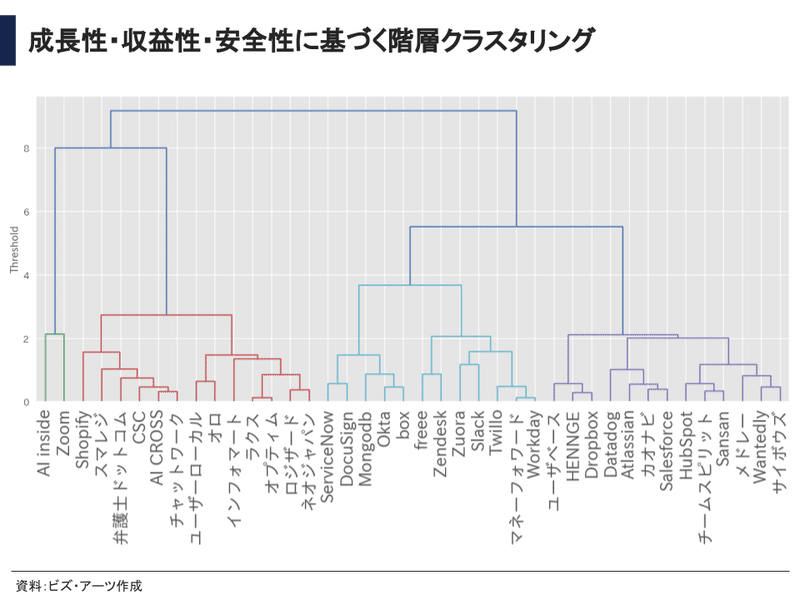

成長性・収益性・安全性による海外国内SaaS企業の類似クラスタリング

以下の成長性、収益性、安全性の指標を用いて、類似するSaaS企業をクラスタリングしました(ユークリッド距離×Ward法によってクラスタリングしました)。

・成長性:売上成長率

・収益性:EBITDA率

・安全性:自己資本比率

ざっくりした見方として、樹形図(デンドログラム )の枝が近い企業ほど、今回の指標における類似度が高いことになります。(枝分かれしている部分を起点として、縦の長さが短いほど企業間の距離が近く、縦の長さが長いほど企業間の距離が遠いことになります。)

今回は上図において、枝の色が異なるクラスタでラベリングし、分析していきます。

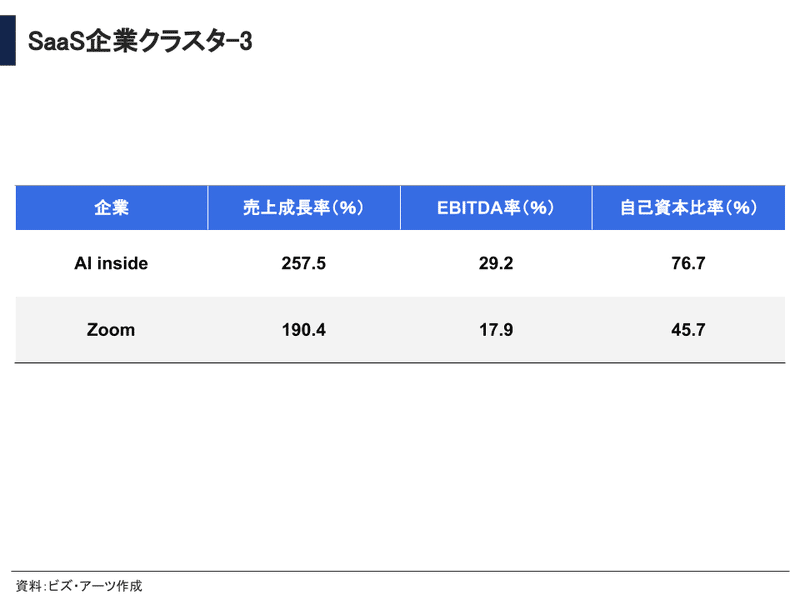

・AI inside、Zoom

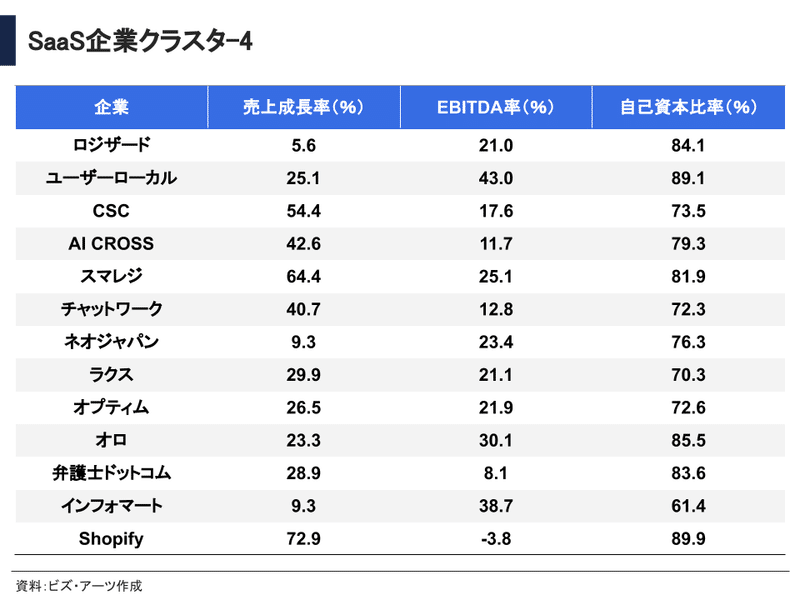

・Shopify、スマレジ、・・・、ロジザード、ネオジャパン

・ServiceNow、Docusign、・・・、マネーフォワード、Workday

・ユーザベース、HENNGE、・・・Wantedly(ウォンテッドリー)、サイボウズ

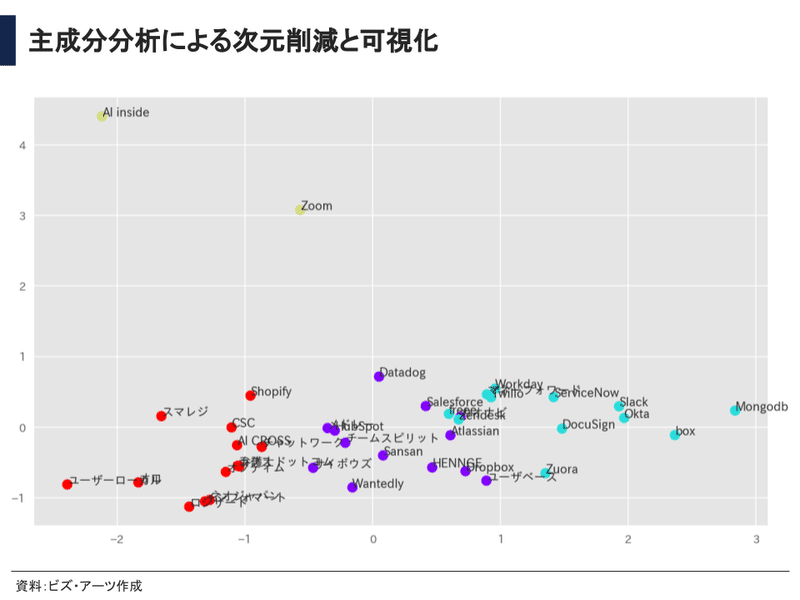

少し話が逸れますが、今回のクラスタリングに使用した3つの次元(成長性:売上成長率、収益性:EBITDA率、安全性:自己資本比率)を主成分分析によって次元削減し、各企業をプロットすると、上図のようになります。

同じクラスタの企業同士が比較的固まっていて、クラスタを形成しているように見えます。

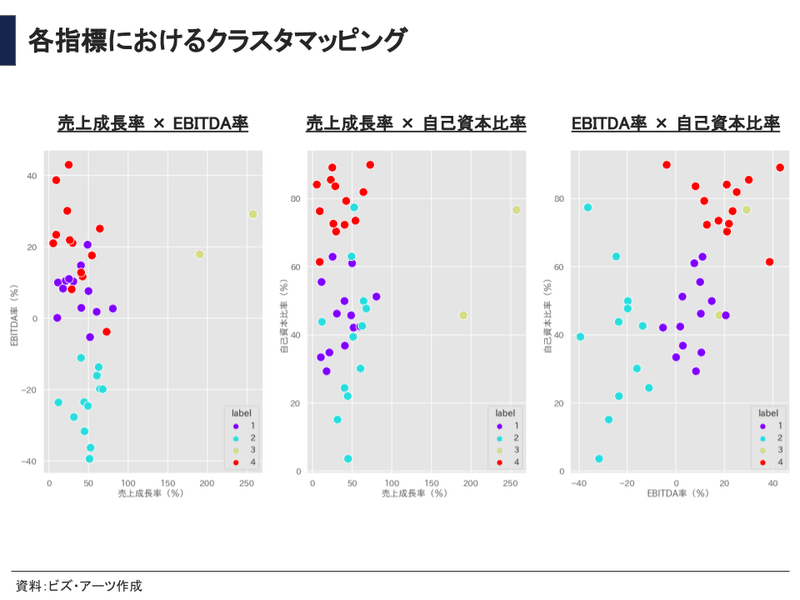

各指標(2軸)におけるクラスタマッピング

3つの指標のうち、2つずつの組み合わせで各企業をプロットしたグラフを見ると、クラスタ同士がやや入り混じっています。大まかには、以下のようなクラスタになっているようです。

クラスタ1(紫色):クラスタリング2と4の中間

クラスタ2(水色):EBITDA率が低め、売上成長率が高め

クラスタ3(黄緑色):EBITDA率が低め、売上成長率が非常に高い(孤立)

クラスタ4(赤色):EBITDA率と自己資本比率が高め、売上成長率が低め

成長性・収益性・安全性の3Dマッピング

3次元グラフで見ると、それぞれのクラスタで固まっているように見えます。それでは各クラスタの特徴を見ていきましょう。

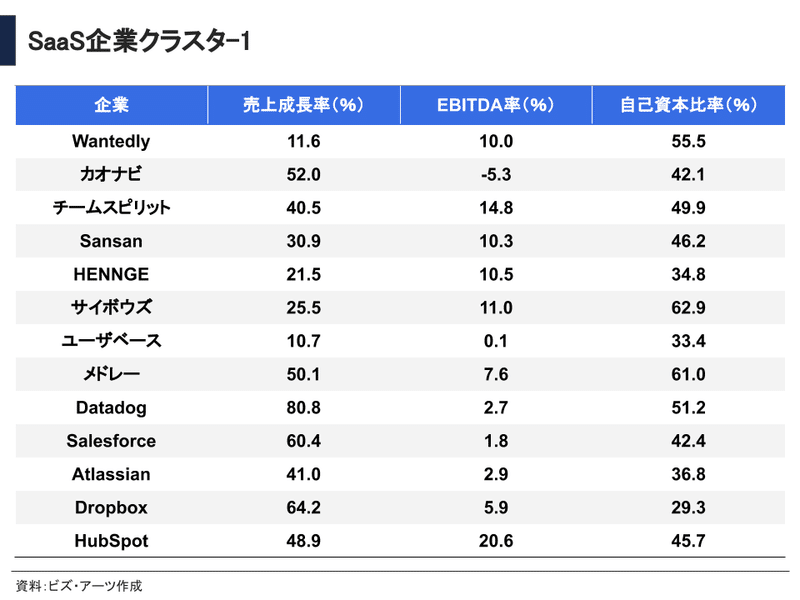

1:バランス型クラスタ

クラスタ2〜4を見ると分かりますが、このクラスタは全体的に中間に位置するような企業が集まっている印象を受けます。

成長性、収益性、安全性ともにSaaS企業の平均的なバランスを取っているクラスタと言えるかもしれません。また、現在、SaaSの巨大企業となったSalesforceと国内SaaS企業のWantedly、カオナビ、チームスピリット、Sansan、HENNGE、サイボウズ、ユーザベース、メドレーが同じクラスタに属しているのも興味深いです。

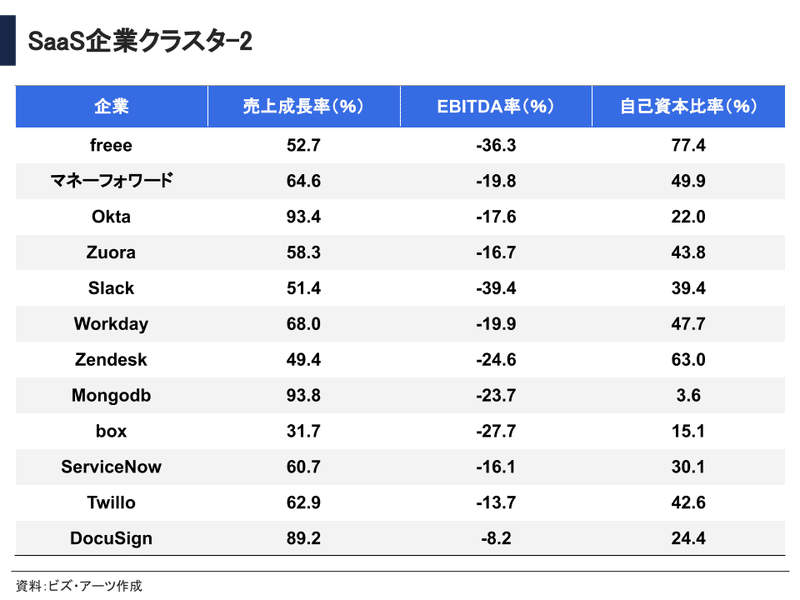

2:収益性を犠牲にしても成長性を追い求めるクラスタ

このクラスタは、freee、マネーフォワード、Slackなど、どの企業もEBITDA率はマイナスですが、売上成長率は高くなっています。また、freeeとマネーフォワード以外は海外SaaS企業で、多少の収益性は犠牲にしても、市場シェアを一気に増やしていこうという猪突猛進型の企業クラスタと考えられます。

3:成長率が異常値クラスタ

このクラスタはEBITDA率も高めですが、売上成長率が他の企業と比べて異様に高くなっています。Zoomはコロナ特需によって売上を大きく伸ばしていたり、ややイレギュラーな要因で生まれたクラスタとも考えられます。

4:収益性と安全性を兼ね揃えた堅実クラスタ

このクラスタはShopifyを除いた全ての企業でEBITDA率がプラスになっていて、自己資本比率も高い企業が集まっています。また、Shopify以外は日本のSaaS企業です。

収益性と安全性を兼ね揃えた堅実タイプのクラスタと言えそうです。

SaaS企業&業界における定量分析のためのオススメTwitterアカウント4選

最後にSaaS企業や業界について、データや分析をまとめてくれているオススメのTwitterアカウント&noteアカウントをご紹介します。

1. @saas_junkie(湊 雅之)さん

noteでもSaaSビジネスのエッセンスや海外のSaaSニュースを書かかれていて、海外のSaaSビジネス動向をいち早くキャッチしたい方にオススメです。また、数字もしっかり載せてくれているため、かなり重宝すると思います。

2. @saas_penguin(SaaSペンギン︎︎ | One Capital)さん

SaaSのマーケットデータや企業の時価総額ランキングなどを呟かれていて、情報源としても大変助かるアカウントです。

3. @CraftData2(企業データが使えるノート)さん

国内上場SaaS企業のメトリクスをnoteで公開されていたり、SaaS企業の決算発表の注目ポイントを解説してくれていたり、分析などをしたい時には非常に役立つと思います。

4. @shibataism(シバタナオキ)さん

SaaSに限らず、様々な企業のKPIや財務状況を定量的かつ理解しやすいように分析されていて、非常に勉強になります。「MBAより簡単で英語より大切な決算を読む習慣」の著者でもあり、どのように企業分析を進めれば良いかも学べると思います。

まとめ

今回は海外と国内のSaaS企業について、上場してからの経過期間をある程度揃えて、財務データを比較したり、財務指標をもとに類似企業をクラスタリングしてみました。

今回使用した財務指標以外にもARR、ARPU、Churn rate、CACなどのSaaSメトリクスを使ってクラスタリングすると、違う結果が出てきて面白い考察ができるかもしれません。

みなさんも是非、興味のある企業や業界の財務データやKPIを分析してみてください。

ビジネス分析って面白いですね!

『SaaSの科学 -SaaSビジネスにおけるデータ分析-』という電子書籍(Kindle)を出版しましたので、読んで頂けると嬉しいです📚

企業やマーケット関連の話など、ツイッターでもつぶやいてますので、フォローして頂けると喜びます。

AI insideの異常成長率はまだ続く、、、 https://t.co/C7imvzcGVw pic.twitter.com/yGs0J68mzN

— ぽこしー📊図解ビジネスアナリスト (@biz_arts1) February 10, 2021

国内SaaS企業の解約率(Churn Rate)更新

— ぽこしー📊図解ビジネスアナリスト (@biz_arts1) November 18, 2020

freee:1.6%

MF(Business):1.20%

サイバーセキュリティクラウド:1.15%

スマレジ:0.89%

ヤプリ:0.88%

カオナビ:0.65%

Sansan:0.60%

SmartHR:0.50%

Chatwork:0.40%

ラクス(楽楽精算):0.30%

HENNGE:0.16% pic.twitter.com/1CeBFaAy6L

SaaS上場企業の上場直前と直近のBS比率。

— ぽこしー📊図解ビジネスアナリスト (@biz_arts1) September 7, 2020

Wantedly

freee

カオナビ

ロジザード

ユーザーローカル

チームスピリット

サイバーセキュリティクラウド

AI CROSS

スマレジ

Sansan

HENNGE

チャットワーク pic.twitter.com/YU7hQfNhq6

音声メディアにも出演しているので、お気軽にお誘いください。

この記事が気に入ったらサポートをしてみませんか?