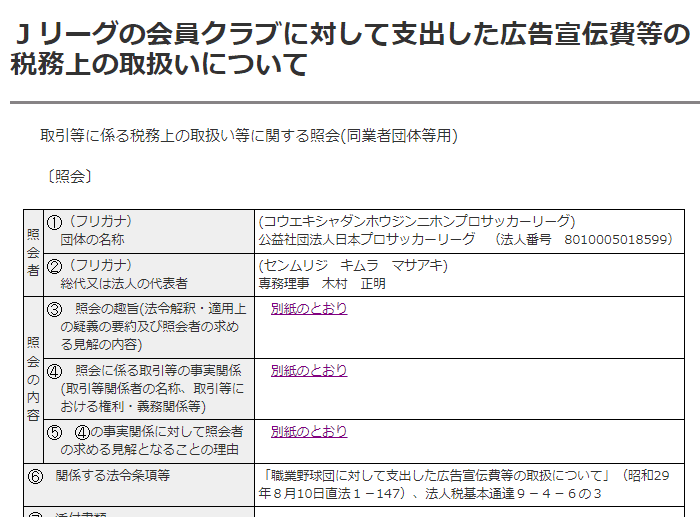

コロナ禍でJリーグと国税庁との間にこんなやり取りがあったことを知る。子会社であるクラブに生じた欠損金を親会社が補填した場合、その支出額は広告宣伝費として損金算入OK。

https://www.nta.go.jp/law/bunshokaito/hojin/080256/index.htm

https://www.nta.go.jp/law/bunshokaito/hojin/080256/index.htm

この記事が気に入ったらサポートをしてみませんか?

この記事が気に入ったらサポートをしてみませんか?