ESG開示の在り方を訪ねて三千里: 開示標準の乱立と収束の動き

本記事は、近年着目される「ESG開示」と開示方法をめぐる混乱についてまとめています。また、この混乱を解決するための取り組みについても紹介します。

総じて「結局何を開示すればいいのか」は企業側も評価する金融機関/格付け会社も明確な指針を持っておらず、今後収束するかも不透明です。この状態においては、よりベターな標準を検証できるトライ&エラーの仕組みが必要と感じます。とはいえ企業側に「今年はA開示基準、来年はB開示基準で頼む」なんて言えるわけないですし、データの蓄積も数年分は必要ですし、実地検証を行うのは困難です。何らかのシミュレーション(A開示標準で開示されていたらこんな感じ・・・)技術が必要になると思います。

本記事がESG開示/評価の現状を把握する一助となれば幸いです。情報の出展は、ニッセイアセットマネジメント様の力作「GPIF 委託調査研究 ESGに関する情報開示についての調査研究」を主に参照しています。

ESG開示が進む背景

近年企業の「非財務」、特にESGに関する開示への注目が高まっています(ESGはE: 環境、S: 社会、G: ガバナンス、です)。ESGの格付けを行う評価機関も登場しており、ESGの格付けが企業の資金調達に影響を及ぼすようになっています。例えば、労働問題でESG格付けが下げられた三菱電機は、業績堅調にもかかわらず投資がさえません。「資金調達に影響を与える」という点で、以前CSRと呼ばれた「なんかいいことやっている感」を醸し出せばOKという状況とは変わってきています。

この変革の背景には、責任投資原則(PRI)の普及があります。日本の、世界の中でも非常に大きな資産運用管理機関であるGPIFがこの原則に署名してから、日本でも投資の際にESGを考慮することが広まりました。長期にわたって安定的な運用を行うならば、企業の長期にわたる安定性を判断しないわけにはいかないということです。

ESG開示をめぐる混乱

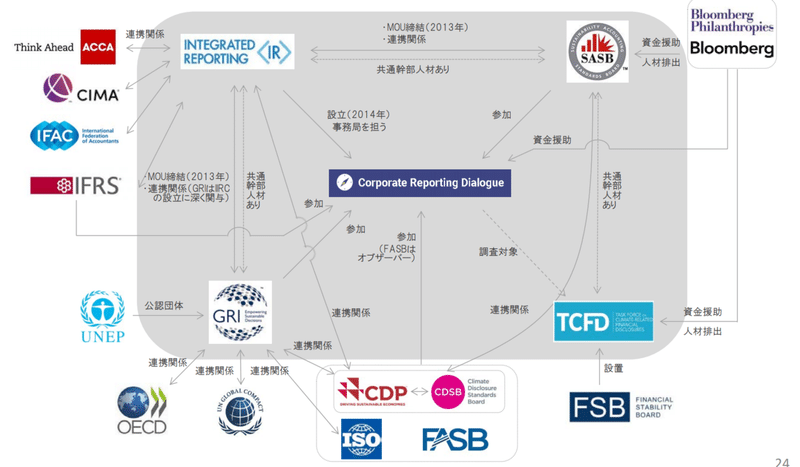

こうした背景の中、企業もESG開示に積極的に取り組んでいますが頭を悩ませているのが開示基準の乱立です。以下の図を見てみましょう。

開示基準とそのスポンサー

GPIF 委託調査研究 ESGに関する情報開示についての調査研究 ニッセイアセットマネジメント p57より

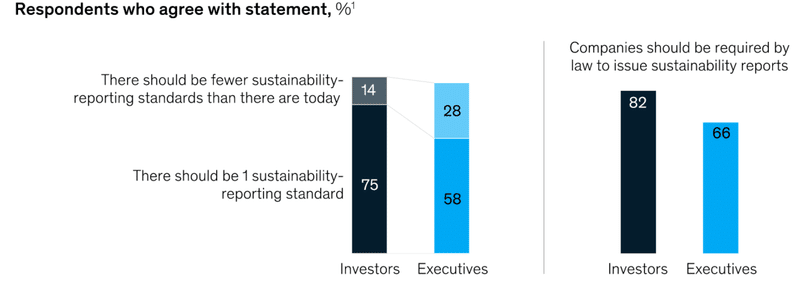

色々な団体がESGの開示基準(スタンダードとも呼ばれます)を発行しています。どれにすればいいの?という問題は企業だけでなく情報を参照する投資家も頭を悩ませている問題です。以下のアンケートでは、もっと統合されるべきが投資家側14%/企業側28%、いっそ一つにしてしまえという回答が75%/58%となっています。

More than values: The value-based sustainability reporting that investors want

一方で、各開示基準は別に天下統一を目指しているわけではありません。ラーメン激戦区に軒を連ねる店舗よろしく、「ウチはこってり」「ウチは魚介」といったようにそれぞれ特色を出してすみ分けを図っており、それが統一しにくさの一因になっているとも感じます。

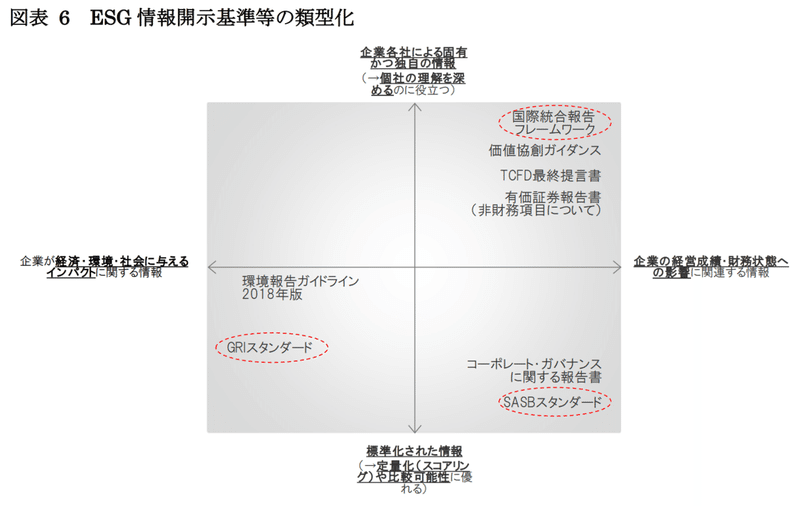

ESG開示基準の類型化

GPIF 委託調査研究 ESGに関する情報開示についての調査研究 ニッセイアセットマネジメント p12より

各ステークホルダーによって興味関心が異なるため(こってりが好きな人もいれば魚介が好きな人もいるのと同じです)、企業が十分な開示を行おうと思ったら、複数開示基準を組み合わせるのが前提になっているとも言えます。

ESG開示統一の動き

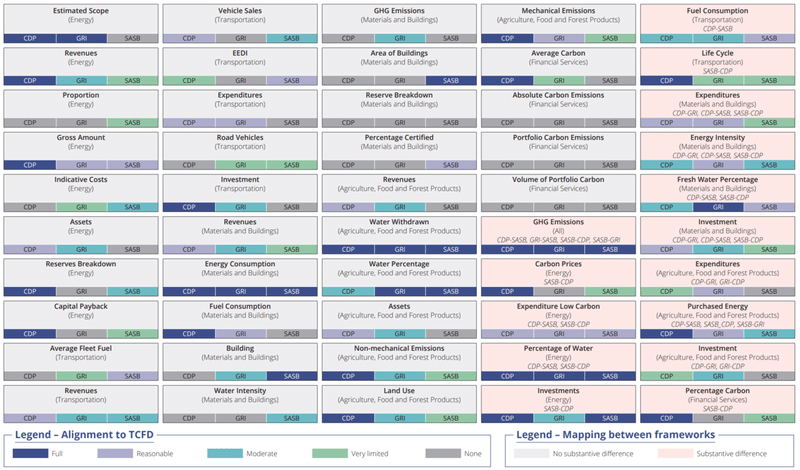

こうした現状を踏まえ、ある程度共通化を図ろうという動きがあります。それがCorporate Reporting Dialogueです。開示基準の乱立、の図で真ん中にあった団体です。開示基準の設定団体であるIIRCが主導し、他の開示基準であるCDP、CDSB、GRI、IIRC、SASBとの共通点をまとめています。下図は、気候変動開示のフレームワークであるTCFDをベースとして、各開示基準にTCFDで求められている開示項目があるか、開示項目間の差異はどれくらいか、を表示したものです(ピンクのものほど差が大きい)。

TCFDのフレームワークに該当する開示項目の有無+項目差異

Driving Alignment in Climate-related Reporting p24より

どの開示基準を使ってもTCFDの80%程度は網羅できるのですが、逆に20%は見過ごすことになります(この20%が見過ごしていいのか悪いのかは定かでない)。

個人的には、共通にすべき部分と独自色を出す部分をはっきり分けた方がいいのではと思います。ラーメンと言いながら蕎麦が出てきたら困るように、最低限のベースはしっかりあったうえで、独自色が出る部分は独自に発達していけばよいのではないかと考えています。その意味で、TCFDを仮に「最低限のベース」とするなら開示基準によって充足率にむらがあるのは問題だと思います(ラーメンと思ったら蕎麦問題)。

・非財務開示のミニマムセットの策定

・ミニマムセットとの対応・適合が取れたものを使用可能な開示基準とする

この2点が今後必要なのかなと感じます。各基準の共通点=ミニマムセットとするなら、CRDの活動の意義は大きいと思います。

この記事が気に入ったらサポートをしてみませんか?