【住宅ローン】固定金利派の騙しの営業トークとは?

こんにちは、おおた社長です。

このnoteでは、住宅ローンに関するお得な情報を中心に発信していきます。

今回は、

固定金利を勧めるダマしの手口とは?

というテーマで解説をします。

あなたは、

住宅ローンを変動金利にするか?固定金利にするか?

もう決まりましたか?

この記事では、

自称専門家が、お客様に固定金利を勧めてくる手口を徹底解説します。

ぜひ最後までご覧ください。

■自称専門家は、なぜ固定金利を勧めるのか?

なぜ自称専門家は、あなたに固定金利を勧めてくると思いますか?

答えは、

お客様からクレームを受けたくないから

です。

自称専門家が、お客様に変動金利を紹介するとしましょう。

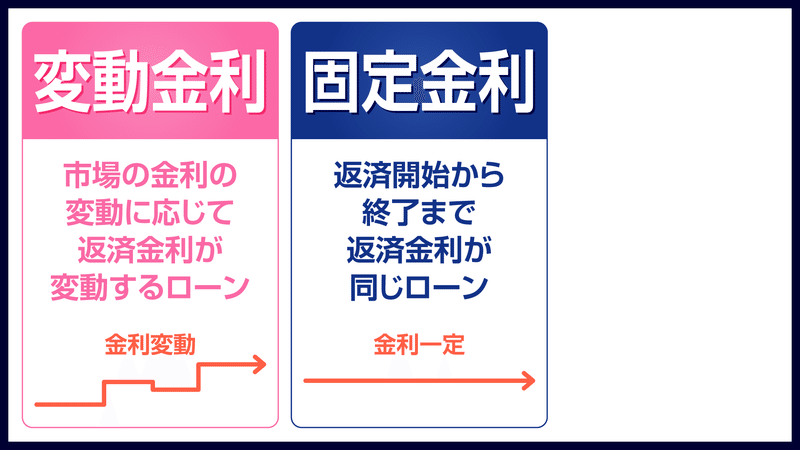

変動金利は、図のように市場の影響を受けて返済額が変動します。

対して、固定金利は完済まで返済額が一定です。

お客様に変動金利をお勧めした場合、

何年後かに、金利が上昇して毎月の返済額が上昇すると

お客様からクレームを受ける可能性があります。

「お勧めされたから変動金利にしたのに、返済額が上がった」

「固定金利にしておけばよかった」

こういったクレームを回避するため、

変動金利ではなく固定金利を勧めている

ということです。

決して、

お客様のことを考えて固定金利をお勧めしている

わけではありません。

自称専門家自身がクレームを受けないために、

固定金利を勧めているに過ぎません。

■固定金利を勧める営業トーク①

ここからは、固定金利を勧める営業トークを3つお伝えします。

1つ目は、

高額な利息額を保険料として勧めてくる

です。

まずは、固定金利について簡単に解説します。

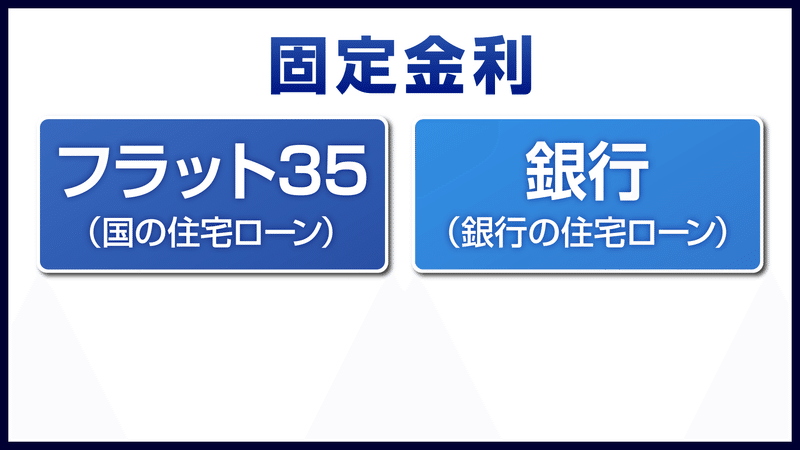

固定金利は2種類あり、

国が提供しているフラット35と、民間の銀行が提供している住宅ローンがあります。

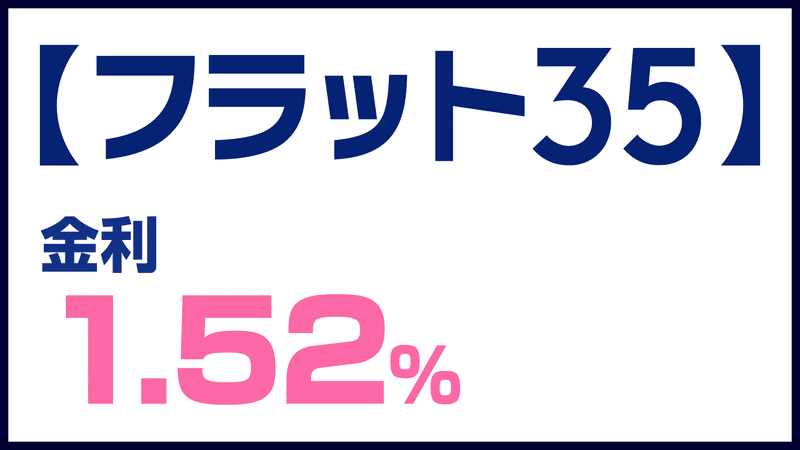

フラット35の2022年9月時点の金利は1.52%です。

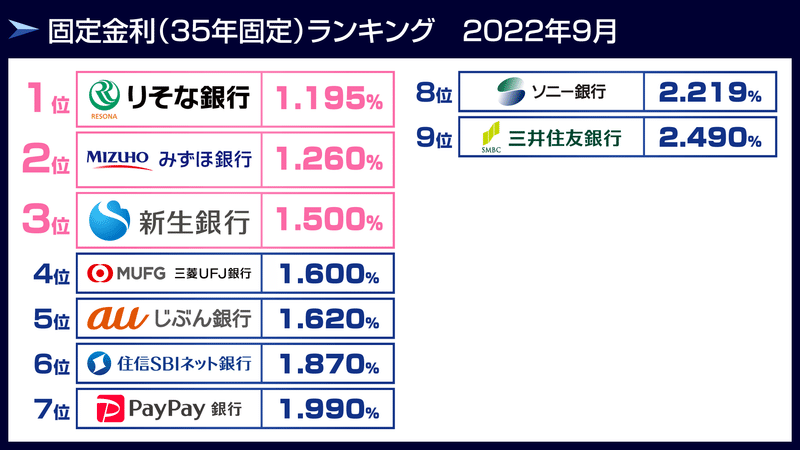

民間銀行の固定金利の住宅ローン金利、2022年9月ランキングはこちらです。

一番低い金利は、りそな銀行の1.195%です。

対して、2022年9月の変動金利ランキングはこのようになります。

りそな銀行の変動金利は、0.47%となっています。

さあ、りそな銀行で借りるとなったときに固定金利か変動金利で悩むわけです。

「変動金利は金利が低いですが、金利上昇リスクもあるので怖い。」

怖いから固定金利にした方がいいのでは、と悩みます。

では、ここからは具体的に数字を使って検証しましょう。

例えば、変動金利0.47%で完済まで金利が変わらなかったとします。

固定金利は、1.195%で完済まで変わりません。

このように、変動金利が完済まで上昇しなかった場合、総利息額はどれくらい差がつくでしょうか?

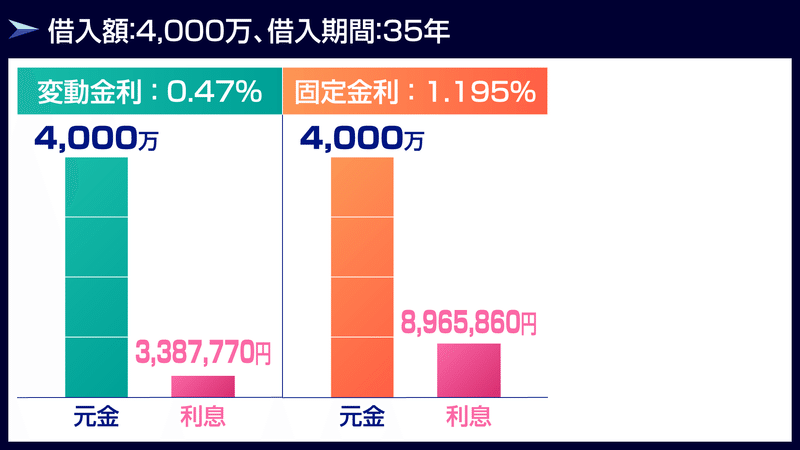

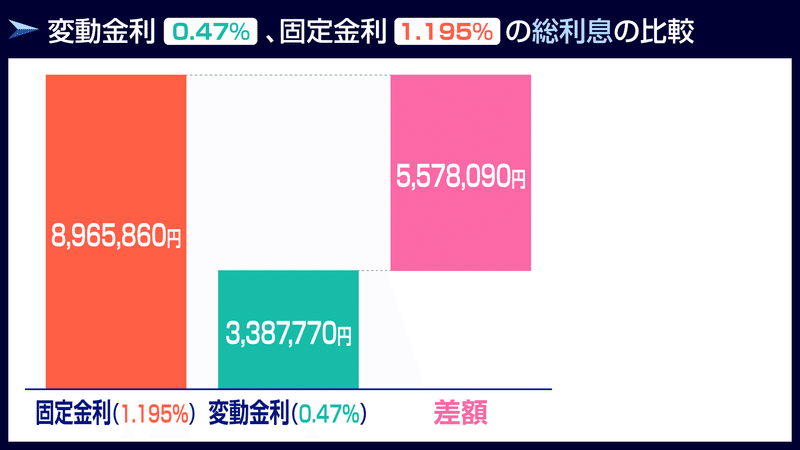

借入額4,000万の場合でグラフにするとこちらです。

変動金利0.47%のまま完済した場合、総利息額は3,387,770円です。

対して、固定金利1.195%の総利息額は8,965,860円となりました。

ここで注意してほしいポイントですが、

元金は金利がいくらであっても変わりません。

4,000万借りたら4,000万を返す必要があります。

差がつくのは、利息額です。

間違えないように覚えておきましょう。

次に、利息だけを比較してみましょう。

その差額は、5,578,090円です。

いかかでしょうか?

相当な金額差があるとお判りいただけたと思います。

これだけの差額に対する自称専門家の主張がこちらです。

「固定金利を選ぶと変動金利よりも総利息額は高いが、

金利上昇にビクビクせずに暮らすことができます」

「557万の差額は保険代と思えば安いでしょう」

保険会社の営業もこういったセールストークをするのですが、

何かと「保険だと思いましょう」「安心を買いましょう」と説得してきます。

よく考えてください。

あなたは誰を儲けさせるために住宅ローンを借りるのでしょうか?

保険代として557万は高すぎませんか?

■固定金利を勧める営業トーク②

2つ目は、

あり得ない金利上昇で不安にさせる

という手口です。

具体的には、総利息額の差額で不安にさせてきます。

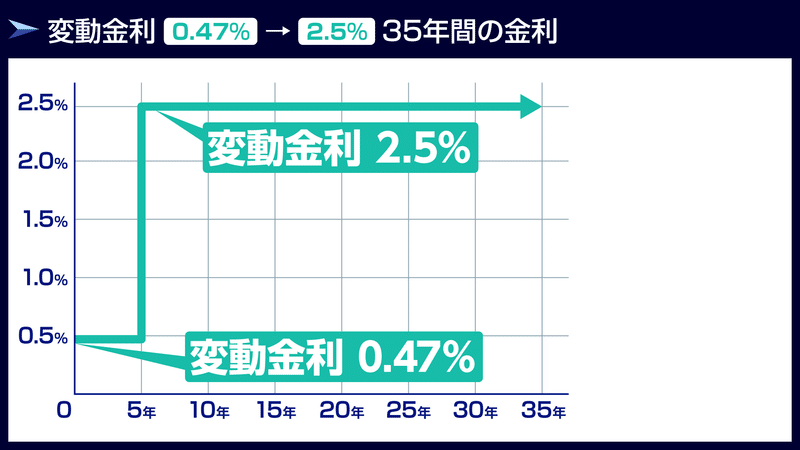

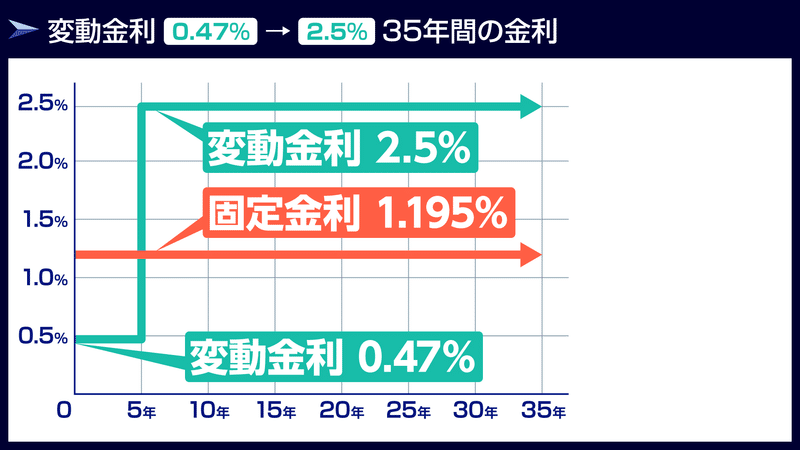

「今は変動金利0.47%ですが、もし5年後に金利が2.5%に上昇したらどうしますか?」

といって不安を煽ります。

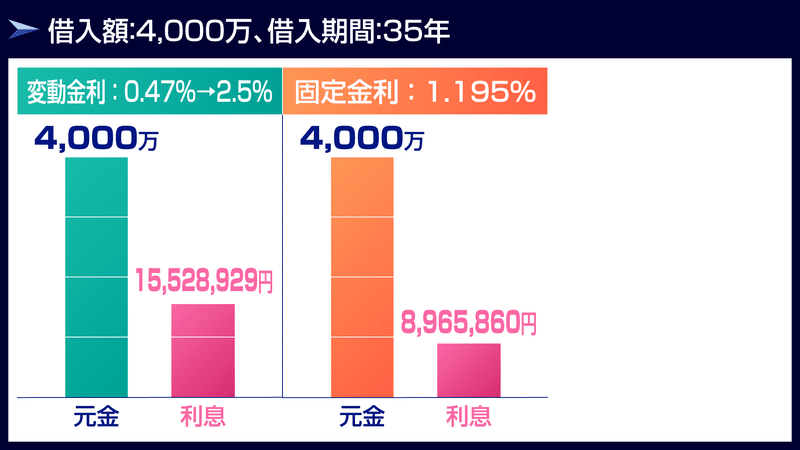

変動金利0.47%でスタートし、5年後に2.5%になったらどうなるのかをみてみましょう。

固定金利は、引き続き1.195%で変わりません。

つまり、

「5年後に変動金利が固定金利を大幅に上回ってしまったら損をする」

という主張をするということです。

実際どうなるのか、検証していきましょう。

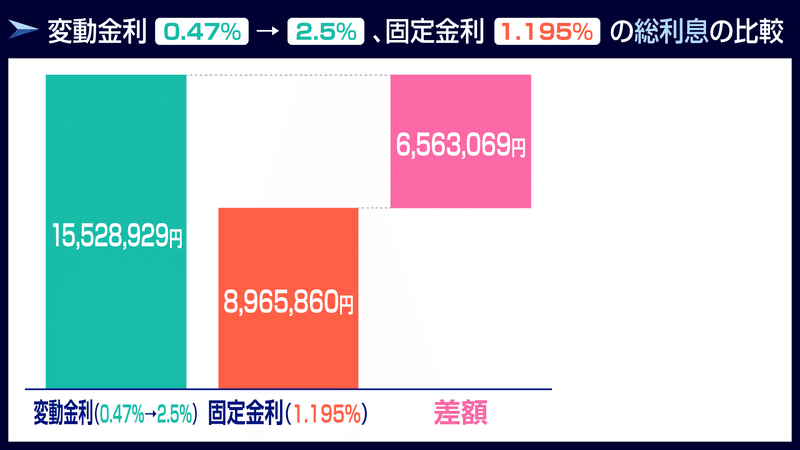

変動金利0.47%⇒5年後2.5%となった場合、総利息額は15,528,929円となります。

対して、固定金利は先ほどと同様、8,965,860円です。

変動金利の利息額が跳ね上がったのがよくわかります。

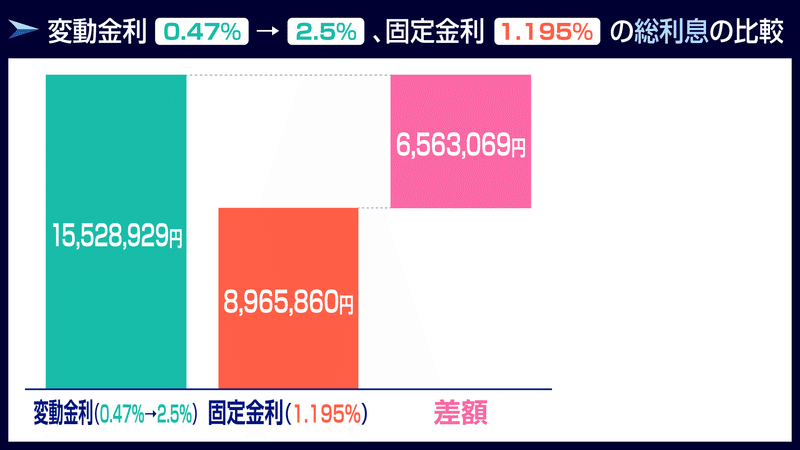

利息額だけを比較してみましょう。

差額は、6,563,069円となりました。

ここが重要なポイントです。

自称専門家はこの数値を見せることで、

「変動金利を選ぶと総利息額が1,500万を超えるかもしれない」

「変動金利を選ぶと怖いですよね・・」

「固定金利を選べば、金利は上昇しません」

「固定金利の方が総利息額は少ないですよね?」

と、説得してきます。

ここまでのセールストークを聞いてみて、どう感じましたか?

固定金利の方が、変動金利より総利息額が少なくていいかもしれない、と思っていないでしょうか。

もし、固定金利に気持ちが傾いているとしたら、騙されています。

なぜならば、

変動金利が5年後に金利2.5%に上昇することはありえないからです。

あり得ないことを捏造し、あり得ない数値(総利息額)を提示して、比較しているだけです。

営業トークで勝手に、

変動金利が固定金利を上回る前提にして話を勧めているだけ

ですので、騙されないようにしましょう。

■固定金利を勧める営業トーク③

3つ目は、

あり得ない金利上昇で不安にさせ、

且つ、

繰上返済額の多さで不安にさせる

という手口です。

具体的に説明していきましょう。

はじめ、こういう風に言ってきます。

「変動金利が今0.47%ですが、5年後に2.5%になるかもしれませんよ」

「もしそうなったら大変ですよ」

これは本当なのか、検証しましょう。

変動金利0.47%で始まり、5年後に2.5%に上昇したらどうする!?と言ってきています。

そして、

「これが完済まで続くと、毎月の返済額がとんでもないことになりますよ!」

と、畳みかけるわけです。

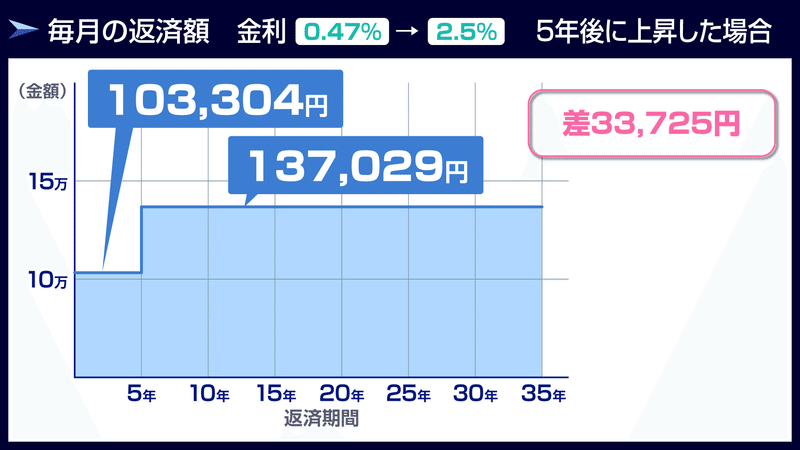

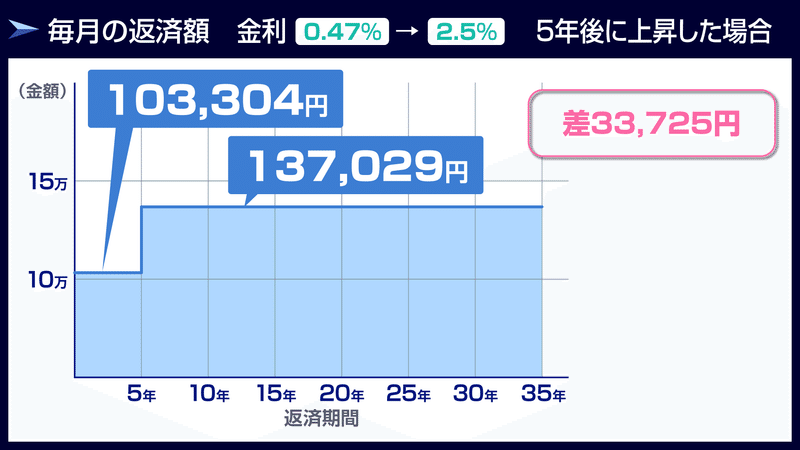

実際、4,000万を借りた場合の「毎月の返済額」はこうなります。

5年後に金利が2.5%に上昇すると、「毎月の返済額」は137,029円となります。

差額は、33,725円です。

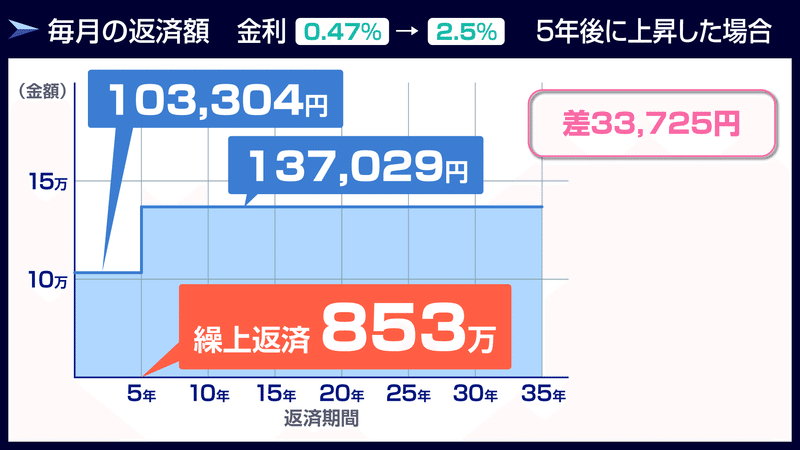

自称専門家は更に、こういう数字を見せて畳みかけてきます。

『変動金利を選択し、もし金利が2.5%まで上昇してしまうと

毎月33,725円も支払いが増えてしまいます。

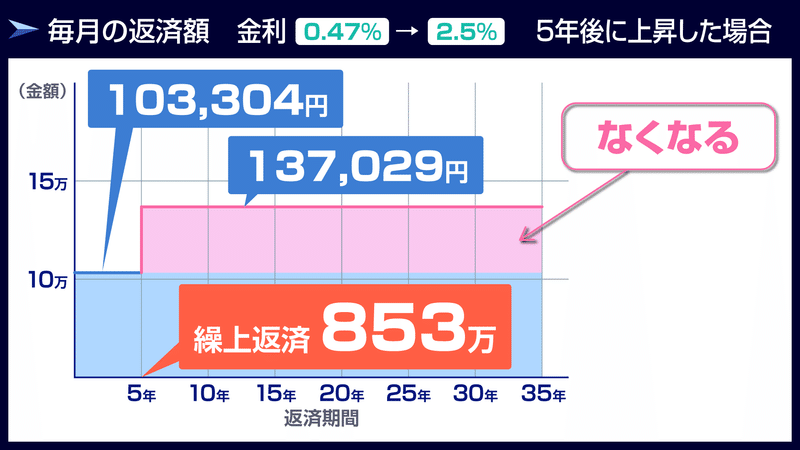

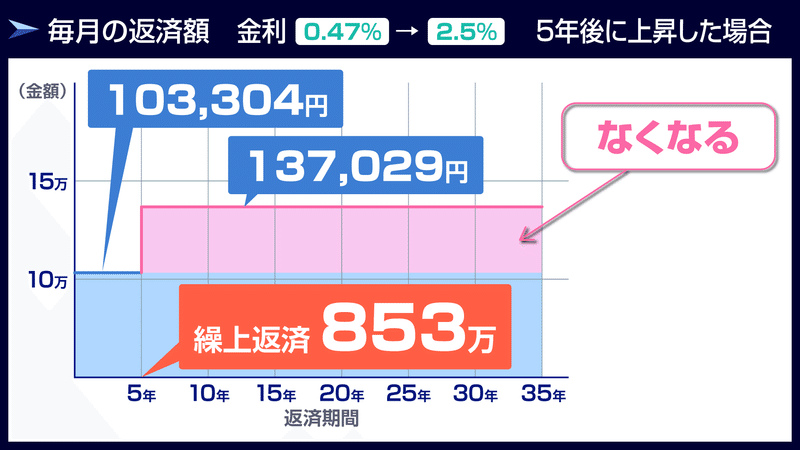

しかし、繰上返済をすることで今までと同じ返済額にすることも可能です。

ただ、その時に前倒しで入れる金額は約853万もかかってしまいます。

やっぱり変動金利は怖いですよね!

最初から固定金利を選べば、毎月の返済額は一定です。

繰上返済の資金を用意する必要もありません。

固定金利にしましょう!』

このセールストークを聞くと

確かに「固定金利の方がいいかな・・・」と思ってしまうのも無理はないですよね。

しかし、このロジックはかなり悪質です。

ありえない変動金利の推移を作り出して、あり得ない数値を比較させてしまっています。

これが彼らの手法です。

固定金利を勧める自称専門家は、

変動金利について話すとき、

わざと「あり得ない金利上昇」を前提にした数値を提示します。

しかし、変動金利は5年後に金利2.5%になることはありません。

「あり得ないことを提示して、その対策にかかる費用を伝えて不安にさせる」

これが自称専門家のやり口です。

■変動金利が5年後に上昇しない理由

あなたは、変動金利がどういう性質のものかをご存じでしょうか。

変動金利は、自然現象のように上がったり下がったりしているわけではありません。

天気のように人間のコントロールが効かないものではありません。

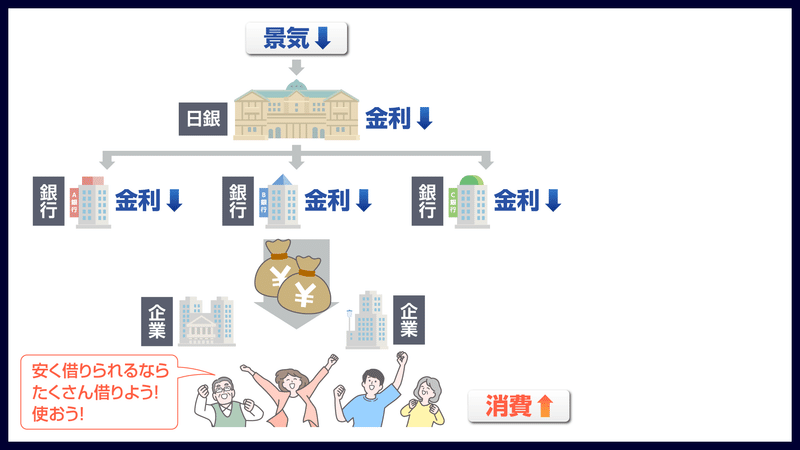

変動金利は、政策金利と相関関係にあります。

政策金利は日本銀行が決めている金利です。

つまり、

変動金利は日本銀行がコントロールしている

ということです。

こちらは、2020年1月~固定金利と変動金利の推移です。

固定金利はフラット35の金利、変動金利はメガバンクの平均値を表しています。

一目瞭然ですが、変動金利は全く上昇していません。

今まで上昇してこなかった金利が、いきなり5年後に2.5%まで上昇するでしょうか?

「可能性がすこしはあるのでは?」という人もいるかもしれませんが、

可能性はゼロです!

変動金利は絶対に上昇しません!

変動金利が上下するには必ず理由・条件があります。

日本銀行が経済の状況を鑑みて、政策金利をあげるかどうか判断しています。

変動金利が上昇するときは、

好景気であり、

インフレーションの状態であり、

みんなの収入が上がっています。

この3つの条件を満たすときにしか変動金利を上昇させません。

3つの条件を1つずつ確認してみましょう。

1つ目の景気です。

日本は今、好景気ですか?

いいえ、日本の景気は良くありません。

日本は景気が悪いため、政府・日本銀行は金利を下げています。

具体的には2016年からマイナス金利政策を実行しています。

日本銀行が各銀行に貸し出す金利を下げる

⇒銀行は企業に貸し出す金利を下げる

⇒企業は安くお金が借りられるので、たくさんのお金を借りる

⇒商品やサービスが市場に流れ、消費が上がる

このようにして景気を回復させようとしています。

2つ目の条件は、

インフレーションです。

日本は今、インフレの状態ですか?

インフレとは物価上昇を意味しますが、すべての物価が均等に上がっているわけではありません。

インフレが起こると、物価と給料の双方が上昇します。

これが一般的なインフレの概念です。

つまり、日本の今はインフレではありません。

景気が良くないのに物価が上昇しています。

この状態は、スタグフレーションと呼ばれます。

3つ目の条件は、

収入の増加です。

日本の収入は、増加していると思いますか?

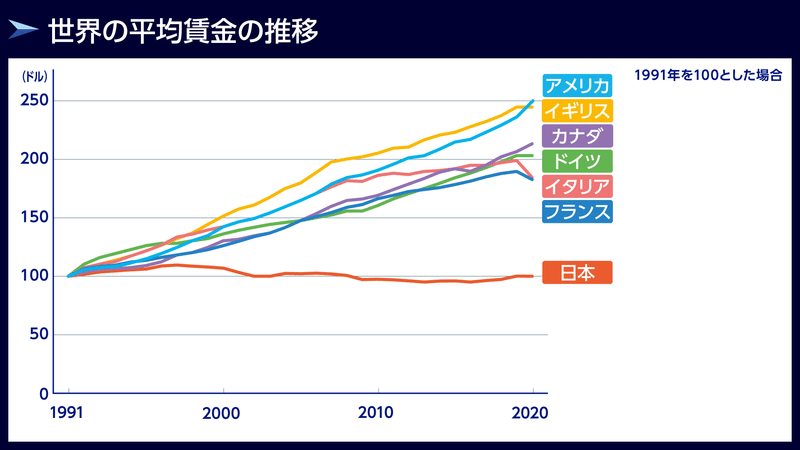

こちらは各国の過去30年間の平均賃金です。

一目瞭然ですが、日本以外の国は平均賃金が上昇傾向です。

残念ながら、日本だけがまったく上昇していません。

このような状況で、政策金利を上げることは困難です。

5年後に日本の景気・あなたの収入は上がると思いますか?

ここまで読んだうえで、

「5年後に変動金利は2.5%まで上昇する」と思うのであれば、

固定金利にするのも一つです。

最終的に判断するのはあなた自身です。

■まとめ

今回は以上です。

簡単にまとめましょう。

自称専門家の中には一定数、固定金利を勧めてくる人たちがいます。

これは、お客様のことを思って固定金利を勧めているわけではありません。

自称専門家自身が

お客様からクレームを受けたくないがために

固定金利を勧めているにすぎません。

お客様に変動金利を勧めて、

数年後に金利が上昇し、毎月の返済額が上がった場合、

「いきなり毎月の返済額が上がって困る」

というクレームが来る可能性があります。

このクレームを避けるために、固定金利に誘導しているだけです。

自称専門家にとっては、

お客様が固定金利を選んで

変動金利より多くの総利息額を払った

としても関係ありません。

要は、クレームを避けたいだけです。

だから、固定金利を勧めてくるわけです。

固定金利を勧める営業トーク①

高額な利息額を保険料として勧めてくる

変動金利0.47%、固定金利1.195%で完済したとします。

変動金利の総利息額は338万、対して固定金利は896万です。

差額は、557万にもなります。

これだけ総利息額に差があるにもかかわらず、「固定金利を選びましょう」と言ってきます。

このとき、自称専門家のセールストークは「差額は保険料・安心料と思いましょう」です。

総利息額をこれだけ払えば、金利の上昇に怯えずに安心して日々を過ごせるというわけです。

私は、

お客様に対して「大金=保険代」と平然とアドバイスする精神

を疑います。

557万は、保険代として本当に価値があると思いますか?

一度しっかり考えてみましょう。

固定金利を勧める営業トーク②

あり得ない金利上昇で不安にさせる

総利息額の差額で不安にさせる

「固定金利は、一定で完済まで推移しますが、

変動金利は、0.47%で借りたとしても

5年後に、2.5%に上がる可能性があります」

と不安にさせてきます。

その場合の総利息額も提示してきます。

「変動金利が5年後に2.5%になると、総利息額は1,552万もしますよ。

固定金利なら896万で済みます。

656万も差があるんですよ。

固定金利を選んだ方がいいですよ!」

と真顔で提案してきます。

これは、自称専門家が、

変動金利が5年後に金利2.5%に上昇する

ことに勝手にしているだけです。

勝手にあり得ない設定をしてきているだけの話です。

あり得ない設定で不安を煽っているだけです。

惑わされないようにしましょう!

固定金利を勧める営業トーク③

あり得ない金利上昇で不安にさせる

あり得ない金利上昇を提示し、それを解消するために多額の費用が必要なことを言ってきます。

「変動金利0.47%でスタートしても、5年後に2.5%になるかもしれません。

毎月の返済額が33,725円も増えるかもしれませんよ!

変動金利はリスクが高いです。

今までと同じ返済額をキープするためには、853万もの繰上返済が必要です。

固定金利を選べば、毎月の返済額は変わらないし、繰上返済も必要ないです。」

という主張をしてきます。

先ほどと同様ですが、これも

あり得ない変動金利の推移を作り出して、

すごい金額の負担が必要なように

刷り込みをしてきます。

以上3つが、自称専門家の手口です。

固定金利を勧めるこれらの主張は非常にタチが悪いです。

なぜなら犯罪ではないからです。

しかも、これらの主張を税理士・公認会計士が発言していたりします。

私が「ありえない金利上昇の主張はダメ!」と進言したとしても、

彼らは、「あくまで可能性を言っているだけだから問題ない」と逃げるだけでしょう。

私の意見としては、

変動金利が、5年後に2.5%になる可能性はゼロ

です。

必要以上にお客様を不安にさせる行為は、プロ失格です!

住宅ローン選びの超便利なWEBサービス【モゲレコ】

最後に、住宅ローン選びの超便利なWEBサービス【モゲレコ】をご紹介します!

自分にピッタリな住宅ローンを知りたい方は絶対に利用した方が良いです。

住宅ローンで失敗したくない!後悔したくない!と思うなら、まずはモゲレコから始めましょう!

特にこのような方々に向いているWEBサービスです。

・住宅ローンを初めて借りる人

・金融機関がたくさんあって分からない!という人

・住宅ローンを既に借りていて、借り換えを考えているものの、

銀行が色々あってどこで借り換えたら一番得になるのか知りたい人

モゲチェックを使えば、自分にぴったり合った住宅ローンを

WEBで、簡単に、無料で、知ることが出来ます!

モゲチェックの概要です⇩

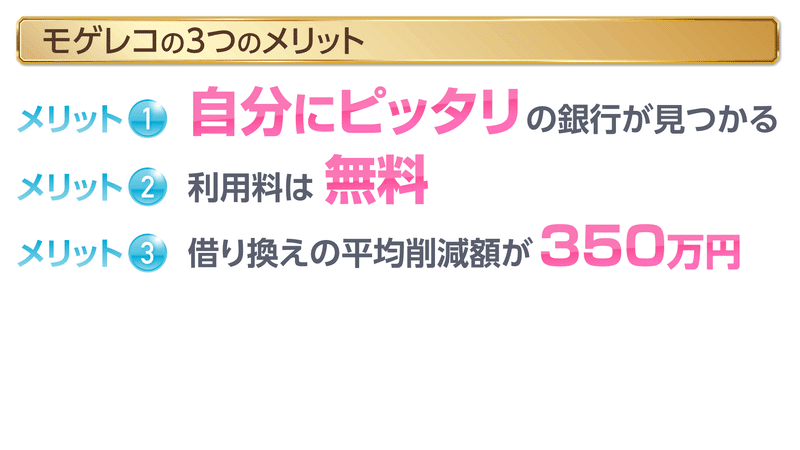

モゲレコのメリットです⇩

サービスの利用はバナーをクリック⇩

利用方法

まず、サービス利用時に、自身の情報・属性など約30項目に入力します。

そうすると、その登録情報から、自身が融資を受けられる可能性が高いオススメの銀行が提案されます。

提案される銀行は最大3つです。

このサービスでは、自分にピッタリな銀行を紹介してくれるだけでなく、

「どうしたらもっとよい条件で住宅ローンを借りられるか?」のアドバイスも受けられます!

銀行の紹介やアドバイスを受けて、疑問点があれば

それに対して質問することもできます。

つまり、

WEBで、簡単に、無料で

住宅ローンのプロからアドバイスをもらうことができるのです。

手間もお金もかからず、

とても魅力的なサービスだと思います。

もちろん、新規で住宅ローンを検討している方だけでなく、

住宅ローンを利用中だけれども、毎月の返済額を少なくしたい!

もっと低い金利に借り換えたい!

という住宅ローンの借り換えを検討している方にも対応しています!

その場合は、

新規の場合と同じく自身の情報を登録した後、

現在と比較してどれぐらい得になるのかが表示され、

借り換えによって得をする銀行を最大3つ提案してもらうことが出来ます。

トータルで返済額がいくら減るのか、

毎月の返済額はどれぐらい減るのか、

を具体的に数字で見ることが出来ます。

それだけでなく、

「もっとオトクに!アドバイス」という項目があり、

そこを見れば、

どうしたら今よりも好条件で借りることができるのか、

どうしたら今よりも返済額が減らせるか、

といったアドバイスを受けることができます。

そして、

新規の場合と同じく、借り換えの場合でも、

疑問点や不安な点をプロに相談して解消することができます。

WEBで完結し、無料で、簡単に、質の高いサービスを受けられるので、

モゲレコはとてもおすすめです。

無料で簡単に使い始めることができるので、

少しでも住宅ローンについて興味があれば、

まずは登録してみるとよいでしょう。

モゲレコの説明のまとめ

住宅ローンの比較サイトはたくさんありますが、

利用者に合った提案をしてくれるWEBサービスでは、

モゲチェックのモゲレコは、かなりサービスの質が高いと思います。

住宅ローン選びで失敗し、後悔する人も多いので、

そうならないためにも、しっかりと比較することが大切です。

気軽に、無料で、

自分に合った提案を受けるために、

まずはモゲレコを利用してみることをおすすめします!

サービスの利用はバナーをクリック⇩

今回の記事を動画で見たい方はコチラ⇩

不動産業界や不動産取引の有り方を健全な方向に変えるため、日々、不動産の仕事に邁進しております。サポート頂けたお金は全て弊社の不動産事業に使わせて頂きます。