#1 株式投資は誤解されている???(スパークス・アセット・マネジメント株式会社でインタビュー)

このマガジンのタイトルは「投資信託しかない!」としていますが、投資信託の主要な構成要素になる株式、株式投資についても、様々な皆さんへのインタビューを通じて、その意義、可能性を考えていきます。第1回にご登場いただくのは、スパークス・アセット・マネジメント株式会社のファンド運営に携わる、服部英明さん(ファンドマネージャー)、水谷光太さん(シニアアナリスト)のお二方です。インタビュアーは投信ブロガーのrennyです。

インタビュー日:2017年4月18日

------------------------------------------------------------

株式投資は誤解されている???

日本の株式市場が抱える問題

アセットオーナーへの「大政奉還」

コーポレートガバナンスコード、スチュワードシップコード

個人投資家は日本株式への投資にどう向き合うべきか。

スチュワードシップファンド―帝国繊維への提言

------------------------------------------------------------

株式投資は誤解されている???

R(renny):

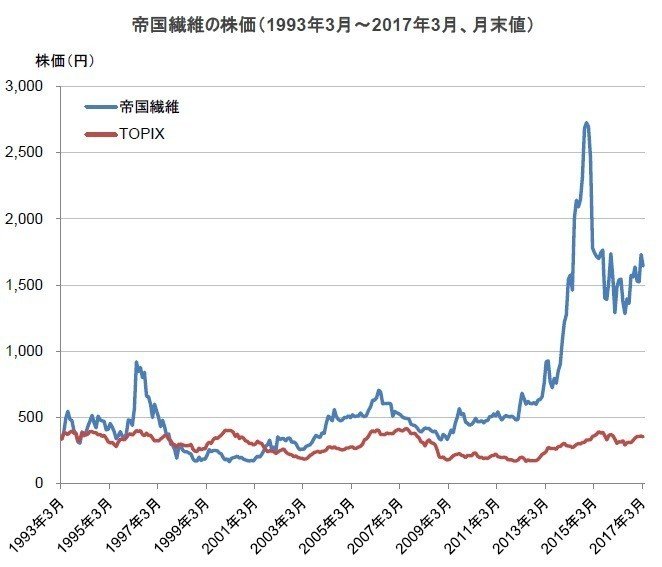

「株式投資は誤解されている」という感覚はお持ちでしょうか。株式投資はギャンブルという人もいれば、株式投資はお金持ちのやることで自分には縁がないという人もいます。また、最近、スパークスさんが調査結果

https://www.sparx.co.jp/news/uploads/pdf/PressJ170413.pdf

を発表されていましたが、「株式投資より宝くじ」という人もいたり、要は「株式投資で資産運用は難しい」と考えている人も相応にいるようです。この調査結果を踏まえてスパークスさんが帝国繊維に対して出された意見に添えられた資料を拝見して、あらためて目を奪われたのは帝国繊維の株価の比較対象として載せていたTOPIXの推移。

https://www.sparx.co.jp/opinions/pdf/stewardship-j.pdf

20年以上経っているのにベタッと横に寝ています。これを見ると「株式投資は儲からない」と思われても仕方ない、と感じてしまいます。そこで最初の質問ですが「株式投資は誤解されている」とお感じになりますか。

水谷:

誤解のされ方は2つあると思います。

一つは「儲からない」。もう一つは「株式投資はギャンブル」。

「儲からない。」については、金融庁・森信親長官が最近指摘されたように、まさに成功体験が無いのだと思います。確かに日経平均もTOPIXも1989年のピークをまだ超えられていないので、「儲からない」が誤解とも断言できないし誤解だとしてもその誤解を解くのは大変です。米国を見てもダウ平均が1929年の大恐慌前のピークの水準を超えるのに30年近く掛かっています。その間では、米国でも「株式投資は儲からない」という思い込みが広がっていたそうです。

「ギャンブル」については、文化的側面も多少あるとは思いますが、「株式」という券で捉えてしまうからだと個人的には感じます。「株式」には毎日、毎日、価格が付けられます。本来、企業に投資するのは、企業のパーシャルオーナー(部分的なオーナー)になる、つまり部分的に所有権を持つことなので、オーナーになって毎年の利益の一部をもらうのであれば日々の株価の動きはほとんど関係無いはずです。ただ一旦「株式」と認識すると、株価が大きく変動し、「儲かった、損した」が気になります。考え方の違いですね。「株式」を、日々株価のイメージで捉えるか、信頼できる経営者に資金を託してその利益の一部を受け取るというイメージで捉えるか、で変わってきます。後者のイメージで「株式」を捉えることができれば誤解は解けるものと思います。

R:

来年、積立NISAがスタートしますが、どんなに利便性を整えても、株式投資に対する誤解が解けないと普及しない、お金はなかなか動かないのではないか、と感じています。

服部:

rennyさんは相当な時間を使って勉強されたのではありませんか。「株式投資」には原理みたいなものがあります。「株価は利益にPERを掛け合わせたもの」というような話です。これを体得するにはある程度の時間と勉強が必要だと思います。個別株であろうと、投資信託であろうと、「株式投資」では避けて通れない過程です。それを全ての人に求めるのは辛いとも思います。私自身、もしこの仕事をしていなかったら、日々の暮らしの中でそうした勉強をする時間は無いでしょう。「株式投資=ギャンブル、宝くじ」と捉える人に、勉強しないとダメじゃないか、と言いづらい面もあるのが率直なところです。

R:

確かに私自身には、勤務先で株式投資(未公開ベンチャー企業への投資)に携わっていた経験もあり、それが個人投資家としての考え方や実践に還元されている面はあると感じています。

服部:

そういうご経験があると、随分違うと思います。私の友人の話です。彼は金融業界で働いているわけではないのですが、株式投資について熱心に勉強し、個別株式のオプション取引を米国に口座開設し実践したり、参加費3,000ドルのセミナーに出席することも厭いません。しかし、それはやはり、ごく普通の人にはまず無理です。資本市場は誰でも利用できるインフラですが、それを株式投資でどう活用するのか、理解し体得するには時間、プロセスが必要な面に、株式投資への誤解を解く難しさがあると思います。

水谷:

日本人が「株式投資」の原理を学ぶ、勉強する際に頼りにする参考書、書物の多くは、ベンジャミン・グレアムをはじめ、米国人が書いたものです。日本人が日本語で書いた参考書はほとんど無いと感じます。米国では、古くに書かれたものが古典になり読み継がれています。しかし、日本では大型書店でも、目につくのは、「チャートで一億円」、「FX」といった書籍です。日本のアカデミズム界から「株式投資の意義」を体系的に説明した教科書はあまり出ていないのではないでしょうか。

R:

米国で出版された本の場合、取り上げられる事例も米国企業で、親近感が今一つわきづらいです。ところで、アカデミズムというお話が出ましたが、私自身、大学で株式投資について学ぶ機会がありませんでした。確かに関心が全く無かったということもありますが、探せば学ぶ機会があったのかさえ今や分かりません。今の大学はどうなのか。せめて学ぶ機会だけは準備されているべきではないか、と思います。

服部:

我々の頃は大学で金儲けに直接つながるようなことを教えるのは如何なものかという風潮があったように思います。

日本の株式市場が抱える問題

R:

話が戻りますが、日本株式に投資しても儲からないのでは?について。最近出版された阿部さんと小宮一慶さんとの共著「株式投資の王道」で「良い経営者が舵取りしている「良い会社」の株を買い、長期的に保有すると報われる」と説かれていました。個別にみれば、いい経営者がいて、いい会社があれば、日本企業でも20年以上にわたって株価が寝た状態にはならないですよね。今の株式市場のどこに問題があるとお考えでしょうか。

服部:

その問いに対する直接の答えになっているかわかりませんが、確かに日本の上場企業全体で見ると株価は横に寝ていましたが、中身をじっくり見ると大きく成長している会社と、そうでない会社とに分かれています。ですから、きちんと成長する会社に投資することです。もう一つ大事なのは、この20-30年は、淘汰、株式市場からの退出の規律が働いてこなかったということです。

「それでは御社が上場している意味は無いじゃないですか」という話が、会社との「対話」の中で出て来ることがあります。これを直截的にあからさまに指摘すると、「強欲だ!金融投資家が何を言う」と非難される部分がまだまだ強いのが実状です。健全な会社が市場に残り、そうではない会社は退出する、あるいは、買収されてより効率良く経営される、そのような事案が少なかったことが、良い会社は沢山あるものの、株価が横に寝ている大きな要因の一つだと思います。

水谷:

戦後の日本から、ソニー、ホンダと活きの良い企業が出て来たし、その後も出て来ています。ただ米国に比べると新陳代謝に乏しいです。米国は新しい産業に移行せざるを得なかったのかもしれない、あるいはそこにチャンスを見出す人が多かったのかもしれませんが、産業構造に大きな変化がありました。日本には産業構造の大きな変化があまり感じられません。株式の資本コストを上回るリターンを提供できないのに市場に残っている会社が半分以上と言われたのが数年前の状況です。これは労働者の立場からすると良かったのかもしれない。レイオフしないのは日本の経営者の美徳でもあると思います。でもそれが本当に良かったのかと考えさせられる面はあります。

「ゾンビ企業」という言葉があります。ゾンビを生き残らせて、それが衰退産業であることがわかっていても、今ここで手術は出来ない、で、ヨレヨレで生きている。そうした会社を含めて保有するのがパッシブ運用です。パッシブ運用がゾンビを助けているわけではないものの、会社の淘汰がなされてきませんでした。今や東証一部には約2,000社が上場しています。多いから悪いとは言えませんが、2,000社の半分以上の会社において、ROEが資本コストを超えていなかったら、東証一部の株価が横に寝てしまっても不思議ではありません。ファーストリテイリングやソフトバンクグループといった成長企業があっても、そうではないその他大勢に引きずられてしまったのです。資本市場にゾンビを生き残らせてしまっている。異常な低金利もゾンビの延命を後押しした面があるかもしれません。もちろん、外科手術を決行したらクラッシュしていた可能性もあり、何が良かったかということを語るのは難しいのですが。

この記事が気に入ったらサポートをしてみませんか?