差入保証金

会社の設立時には、事務所や店舗用に建物の一室を借りたり駐車場を借りる契約をします。このときの借りることを賃借(ちんしゃく)、借りる人のことを賃借人(ちんしゃくにん)といいます。

また、家主さんなどの貸す人のことを賃貸人(ちんたいにん)といいまして、賃借契約をした際には、敷金(しききん)といった名目で賃貸人に保証金を支払うことがほとんどです。

保証金は、契約を解除した際に、現状回復に必要な費用を差し引いた残額が返金されます。そのため、敷金を支払った際には差入保証金勘定(資産)で処理します。

仕訳のタイミングは、①敷金を支払ったとき ②敷金が返金されたとき の2つです。

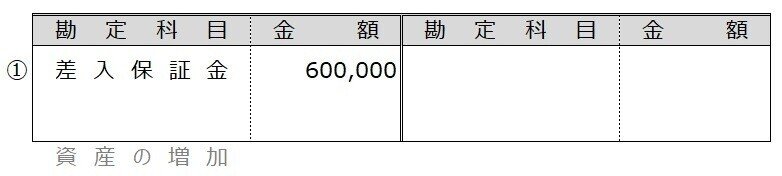

①敷金を支払ったとき

【例題8-12】①

会社設立にさいし、事務所として1室を賃借する契約を締結し、敷金600,000円と仲介手数料を100,000円を普通預金から支払った。

敷金を支払っているので、資産の増加=差入保証金を記入します。

仲介手数料も支払っているので、費用の発生=支払手数料を記入します。

普通預金から出金しているので、資産の減少=普通預金を記入します。

②敷金が返金されたとき

【例題8-12】②

事務所の賃借契約を解除し、契約時に支払っていた敷金600,000円のうち原状回復にかかった修繕費50,000円を差し引いた残額が普通預金口座に振り込まれた。

賃借契約を解除しているので、資産の減少=差入保証金を記入します。

原状回復に費用がかかっているので、費用の発生=修繕費を記入します。

残額が普通預金口座に振り込まれているので、資産の増加=普通預金を記入します。

問題文には、必ずヒントとなるキーワードがあります。勘定科目を覚えるだけでなく、キーワードも一緒にチェックしていきましょう。

今回はここまで。

ではまた。

◎次の記事◎

サポートをいただいてありがとうございます♪ 大好きな本の購入に使わせていただきますね。😃