”生保大手3社、新規契約最大7割減” ー 災害・疫害は保険業にとって「ビジネスチャンス」のはずなのに...。

” 日本生命▼71%減(約39万件)、明治安田生命保険▼42%減(約15万件)、住友生命保険▼38%減(約13万件)”

某全国紙N新聞のヘッドラインだ。「コロナ」下、対面営業が出来ず新規契約が激減しているという。面白かったのがこの記事に対するコメントの数々。一部「保険があって助かった」という書き込みもあったが、批判的な声が圧倒的。特に*「ごり押し営業」に対する批判が多かった。

*「お誕生日おめでとうございます!」ー新人で銀行の支店に配置された時、面識のない保険のおばちゃんが突然大きな花束を持って筆者の所にきた。当時新人行員はA生命の保険に入るのが「不文律」だった。銀行間金利は@5%程度だったが、銀行が保険を1件紹介すると保険会社が金利の低い通知預金を1週間程振り込むことになっていたらしい。例えば100億円x7日間x(@5%-通知預金@1%)=+7.67百万円もの利益が銀行にもたらされる。「ごり押し」も「ごり押し」、まさに「人柱営業」である。今なら「コンプライアンス」違反にでも問われそうなやり口だ。

そもそもこれだけ経済が困窮すると、保険は新規契約どころか既存の契約も解約、または見直しで保険料の支払いを下げようという動きが増えているはずだ。将来の心配より目の前のお金。

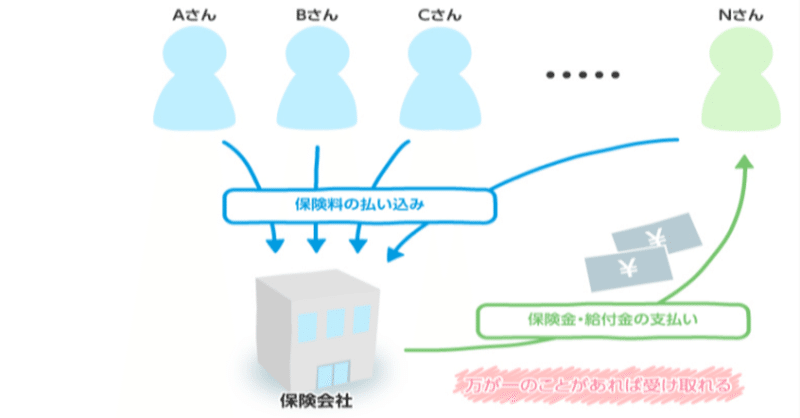

ん、ちょっと待てよ。こういう時こそ「保険」の出番じゃないのか?

パンデミックもそうだが、各地で頻発する水害などの被害は本来「保険」でその何割かは補填されるはずだし、契約者もそれを期待している。気持ち良く払ってあげれば契約者からは感謝されこそすれ、文句など言われるはずがない。天候不順が続く現代、今後もこういった保険需要はますます高くなるはずで契約も増えるのが筋だ。後は料率を引上げて回収すればいいだけ。「損して得取る」。まさに保険にとって一大ビジネスチャンスと言える。

ところが日本の保険会社が取っている態度はまるで逆の例が多い。細かい保険条項を盾に「払い渋り」が頻発しているのではないか。収入補償保険等も「コロナは対象外」とか、損害保険も「家は全壊でなく半壊」「床上浸水でなく床下浸水」とか。自動車保険も「これは同一事故による損傷とは認められない」(筆者実話。↓ 今でも思い出すと腹立たしい😡。)

いざという時に支払われない保険などお金をドブに捨てるのと同じ。気象災害に疫病など本来出番が多いはずの保険が、いくら対面販売が出来ないからと言って契約が減るのは、未だにごり押しの対面販売が主流である証拠だろう。きちんと払うものを払っていれば、保険需要は減らないし、これだけ世間の反発を浴びるはずはない。バブル崩壊後30年近くに渡って世間に「不義理」をしてきた「ツケ」と言って良い。

ただこれは保険に限った事ではなく、銀行も証券も日本の金融機関は押し並べて「横並び」だ。端的に言えば未だ「バブルの精算」が終わっていない。良くも悪しくも「団塊の世代」が牛耳ってきたため、「昭和の亡霊」から抜けられなかった結果と考えて良いだろう。

考えようによってはこの「コロナ危機」は大転換のチャンスでもある。銀行に対する借入需要も増えているし、株式投資にも好機が訪れている。銀行は事業者を支援し、証券は投資家を育て、保険会社は災害を支援する。そもそもビジネスの根幹は「信頼」のはず。「団塊の世代」が現場を去ろうとしている今、改めてビジネスモデルを見直し「昭和の亡霊」を精算するまたとない機会だろう。ものは考えようである。

**「半沢直樹」の新シリーズが受けているのも、実はこういった時代背景が反映しているのかもしれない。

**原作が書かれた2004年頃はまだまだ「昭和の亡霊」が跋扈している時期だったので、無理なことを代わりに実現してもらう「水戸黄門」的なカタルシスで流行った。だが2020年の今はあながち実現不可能とまでは断言できない状況だ。「ハラスメント」「コンプライアンス」も広く認知され、日本社会も変革の時を迎えている。

幸い今の若手世代は「昭和世代」に比べると投資や「お金」に遙かに明るい。実は「半沢直樹」的な人は既にあちこちに存在するのかもしれない。そう考えると、この国の未来も案外捨てたものでもない。まずは昔在籍した者として、日本の金融業界の変化に期待したい。

この記事が気に入ったらサポートをしてみませんか?