「インフレ」が導くもの。 ー 修正を迫られる【共存社会】。

2021/12月 CPI :

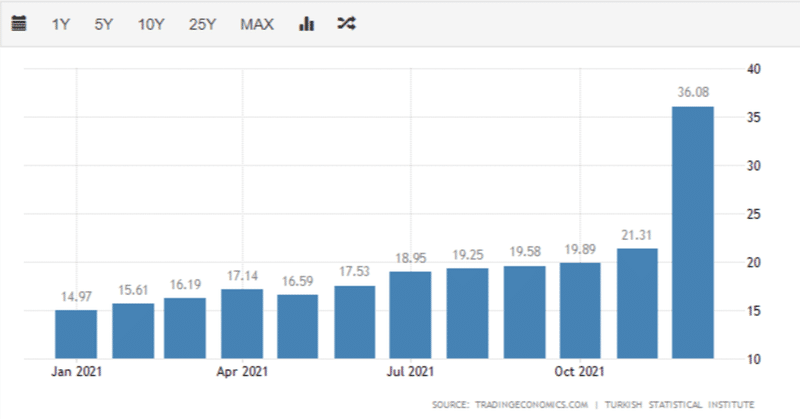

トルコ +36.08% (11月)+21.31%(標題グラフ添付)

スペイン +6.7% (11月)+5.5%

アメリカ +7.1%(予想。1/12発表) (11月)+6.8%

新年明けましておめでとうございます。

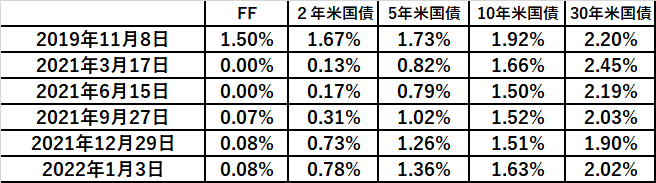

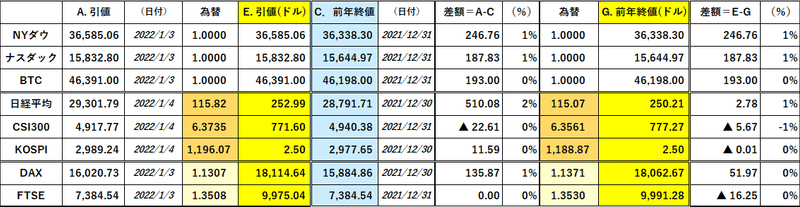

年明け、株式市場も上々のスタートダッシュとだが、ロケットスタートを切ったマーケットがある ― そう、米国債市場だ。

今年は1/1,2が土日で日本と欧米の "時間差" が少なかったが、正直年初1/3に10年米国債の金利が+0.12%も上昇するとは想定しなかった。100億円のポジションなら12億円も損益が出る変動。年末で一度ポジション整理されたとはいえ「金利上昇」にかけるトレーダーの意気込みが伝わってくる。昨年ショートスクイーズ(金利低下による "売り" ポジションの踏み上げ)でやられた ”仇討ち” といったところか。

後押しするように衝撃的な物価指標が相次いだ。トルコの12月CPIは何と+36.08%! スペインも+6.7%に急騰し、 "一時的" どころか「インフレ」は加速。 ”ボヤ" などではなく、家一軒燃えて周囲への延焼が懸念される「火事」だ。それでもまだ "消火作業" さえ始まっていない。

米国債金利が上がったといっても、2022年に+1.5%程度の「利上げ」ではバケツで水を汲んで掛ける程度。2年債は一時@0.80%台に乗せたが、これは「早く消防車を呼んで大量放水しろ」 ≓ 「3月から+0.25%ずつ "利上げ" でなんて呑気なことを言っていないで、なるべく早く+0.50%、年間で+2.5~3.0%上げろ!」と読める。

実際 ”名目金利” は上がっているがそれ以上に物価の上昇が早く、米独の10年国債の実質金利は▼5%台まで "低下" 、つまり「金融緩和」状態。燃え広がる速度が消火活動を大幅に上回っており ”鎮火” は難しい。

ただ "国債売り" には一抹の不安もある。昨年もさんざんやられた*「踏み上げ」。 "売り" 相場で金利は一気に上昇するが、伸びたゴムが元へ戻るようにジワジワ「買い戻し」が入る。特に今のように長短金利差が開くと "売り" ポジション維持には多額のコストが掛かる。昨日(1/4)も10年債は一時1.50%台に戻したが、この "恐怖" との闘いが今年も続くだろう。

*どこの国でもそうだが国債の主な買い手は銀行。この「踏み上げ」を演出するのは銀行勢であり、焦点は「金余り」の度合い。物価上昇で消費者が「お金」を多く使えば、「預金」が減った銀行は国債を買う余力を失う。どこかの "均衡点" で銀行が "売り" に回れば、金利は大きく上昇する。

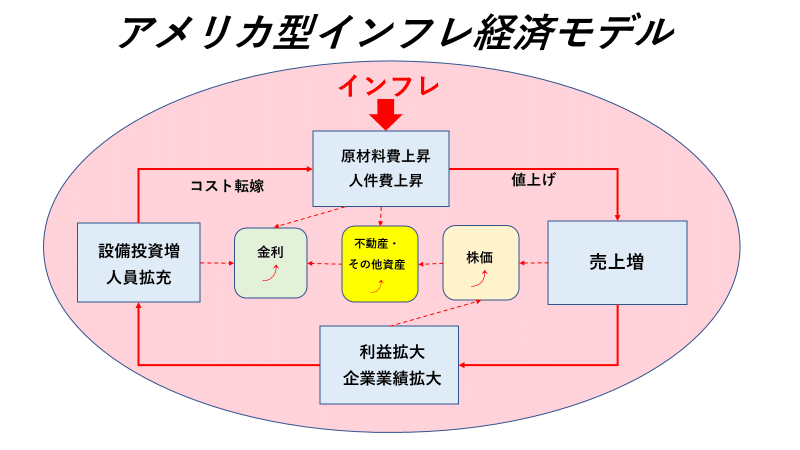

物価も賃金も上がる「アメリカ型」と、どちらも上がらない「日本型」はどちらが幸せなのか。|損切丸|note でも説明したが【競争社会】の欧米では「インフレ」はダイレクトに価格転嫁される。景気が良くても ”モノ・人不足" による「黒字倒産」「人手不足倒産」は起き易いが、 "Crash & Build" で潰れるものは潰して再生するため「インフレ」循環は崩れない。

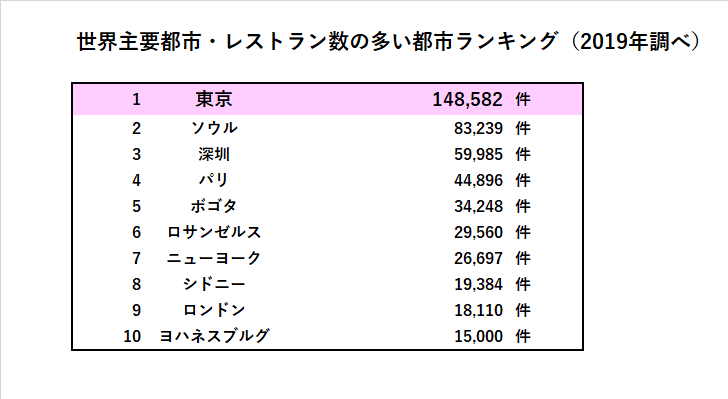

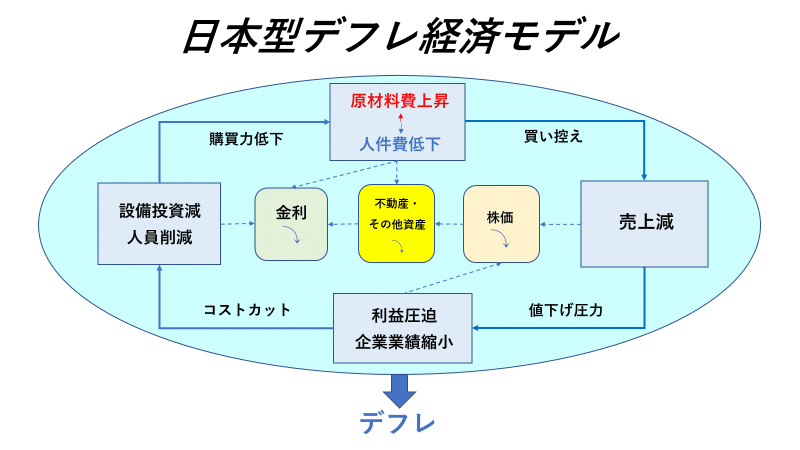

日本は欧米と同じようにはいかない。「多すぎる飲食店」↓ が象徴的だが、多くの零細・中小企業、店舗がまさに "肩を寄せ合って” 生きる【共存社会】だ。みんなで「値上げ」を我慢して「インフレ」コストを広く浅く吸収しようとするため、物価上昇は「デフレ」圧力に転化し易い。

「清貧思想」「助け合い」は日本の美徳でもあり「強さ」でもあるが、「インフレ」が深刻化すると「アキレス鍵」にもなる。今も "なるべく安いものを探す" デフレ的消費行動が見られるが、 ”モノ・人不足" で売り手優位の状況下では値段の高い所に売ろうとするため、早晩限界がくる。日本の自動車メーカーでさえ、値段高めの新車を日本で売らずにアメリカや中国だけで売るのはその一例。「お金」のない客は相手にされなくなる。

日本においては②「インフレ」と「賃上げ」に向かう前に、まず①多すぎる零細・中小の淘汰が起こるはず。好むと好まざるに関わらず**今までの【共存社会】から一部【競争社会】への強制転換が図られるだろう。そこで大事になるのが「国際競争力」を保つこと。「円安」が「ドル安」をテコに大きくなった「アメリカ型」に結び付くのか、それとも「アルゼンチン・トルコ型」に落ちていくのか、瀬戸際と言っていい。

**日本で「インフレ」の被害をもろに喰らうのは「年金生活者」、その次が「大口預金者」。「老後2,000万円問題」なんて話があったが、それは物価が上がらない前提。「インフレ」になれば「3,000万円問題」「4,000万円問題」になる。「リスクを取らない日本人」と書いた記事があったが、馬鹿を言って貰っては困る。この「インフレ」時代に預貯金・現金を1,000兆円も抱えるのは巨大なリスクである。

昨年+20%も上がった米国株や年初の世界的株ラリーを見ると何やら ”景気が良い話” が頭に浮かぶが、何の事はない、「体感物価」がCPIより高く、株価上昇率に近かっただけなのかもしれない。今後は「金利」がどれだけ物価・株価を後追いできるか。銀行の「金余り」が解消され国債を売り始めた時、(実質)「金利上昇元年」の ”号砲” が鳴る。

2022年は(期待も込めて)「日本社会変革元年」にもなると予想する。寅年に ”千里を走る” 「損切丸」を引き続き宜しくお願いします。

この記事が気に入ったらサポートをしてみませんか?