続・「金利」の上昇が止まらない。ー 主要国債は「@4~5%時代」へ突入。

「金利」の上昇が止まらない。ー 世界的に「逆イールド」は解消へ向かう。|損切丸 (note.com) の続編。

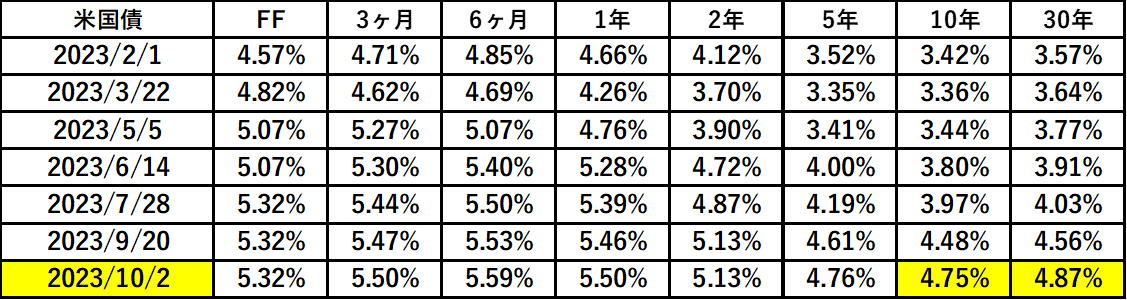

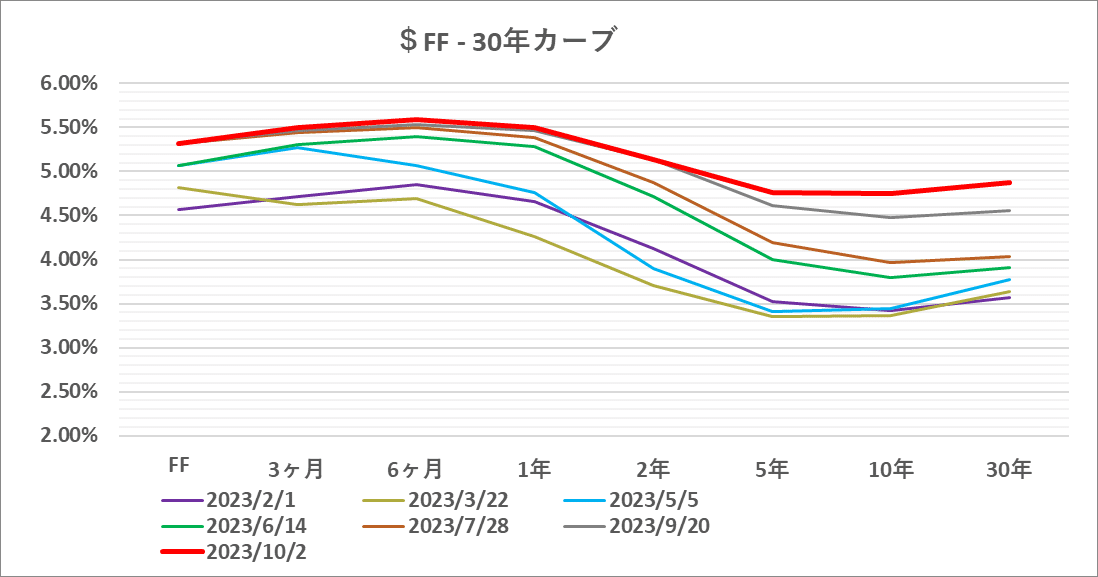

米国債も10~30年の名目金利が節目の@4.75%を突破し「損切り」トリガーが発動。こうなると特に売り相場は金利の動きが速い。今更ながら ”財政プレミアム” (上乗せ金利)を加味し始め、@5%一直線の展開になる。

ヨーロッパ等主要国債市場も当然米国債に引っ張られる。ドイツに至ってはPMI(Purchasing Manager's Index、購買担当者景気指数)が8月も39.1と7月(38.8)に続いて深刻な不況。「欧州の病人」の再来とまで言われ始め、9月PMI44.2のフランスと共に重傷。やはり中国に傾斜し過ぎたツケは重く、この状況での金利上昇はかなりキツイ。だが「インフレ」が収まらずドル金利の上昇が続く以上、どうしようもない。

こうなると中銀の付利金利(アメリカ、イギリス@5.25%、ユーロ圏@4.00%)を下回る名目金利の国債を持つ意味がほとんどなくなり、売りが売りを呼ぶ展開に。銀行勢を中心に回避行動=「損切り」が相次ぐ。

「お金」の足りないBRICSや途上国はもっと大変。戦争中のロシアは金利上昇と通貨安が止まらず、10年国債金利は一時@13%を突破、ブラジルやトルコ、メキシコなども金利の上昇が止まず「資金繰り」に奔走。まだ「お金」に余力のある中国は表面上平静を保っているが、「利下げ」に反比例して長期金利がジワジワ上がっており、見た目ほど楽ではなさそう。

1つの注目点は、アメリカ国外で米国債を保有している投資家の動向。本邦金融機関と違い、欧州の年金やファンドはFXのリスクを取って「ドル高」のメリットも享受してきた。トリガー発動で米国債そのものはぶった切ったものの、現金化されたドルをどこで母国通貨に戻しに来るか。そう言う意味では日本や中国による「ドル売介入」の注目度は高い。

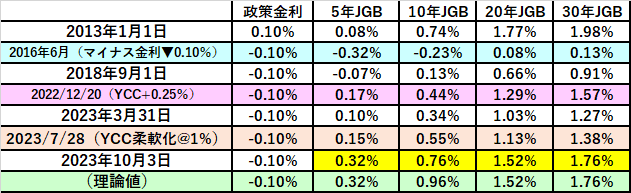

異彩を放つのがJGB(日本国債)。連日経済系の国内メディアが「10年国債金利が@0.78%」などと大袈裟に書き立てているが、グローバル投資家から見れば???「金利が上がった」内に入らない。

主要国債「@4~5%時代」へ突入の状況を踏まえると、「日銀による利上げは+1~2%程度」と高を括るのは危険。大体*「利上げ」相場では想定を上回る事がほとんどだ。

*2022年初にウォール街が「金利@2%運動」あるいは「@3%運動」を起こして金利の上昇を無理に抑え込もうとしたことをよく想い出して欲しい。結果的に政策金利は@5%を超え中堅銀行のシリコンバレー銀行等が破綻。当局による銀行規制再強化を呼び込んだ。まさに "傲慢" の極み。

筆者も政策金利、ないし長期金利の目処は@2%程度と仮定していたが、サブシナリオとして@3%までの上昇は想定しておいた方がいいかもしれない。ドイツの例を取れば、仮に中国の影響を受けて景気が悪化し日経平均が下落しても「利上げ」を止められなくなる可能性がある。そうでなければ「円安」が止まらず「インフレ」が続くことになるからだ。

あとは「タイミング」と「順番」の問題。「麻雀」と「投資」|損切丸 (note.com) なんて note. を書いたことがあるが、金融政策も同じ。牌を切る「順番」を間違えれば上がれる局面(勝つ)で振り込んでしまうこと(負け)もある。将棋などもそうだが "先読み" で先手を打たないと上手く行かないことも多い。あとはどこまで腹をくくれるか。

"俺の持ってるギャンブルのイメージは「身投げ」………

気がつくと深い谷の前に立っている自分がいて

その谷を越えようとしているんだけどでも周りは漆黒の闇でまるでみえない

かんじんのどれだけ跳べばその谷を越えられるかがわからない

しかし越えたい

越えなきゃいけないと感じている

この時の次の一歩がギャンブル

そのイメージの中では感じている……

この谷を跳べるかどうかは………もう俺の力の及ぶところじゃないと……

それは谷が決めること

俺にできることはただ地を蹴り身を宙に投げること

ただ その跳ぼうとする行為それがギャンブル…"

(福山伸行作『銀と金』、第43話『森田のギャンブルの哲学』より)

漫画好きの作者は「カイジ」で有名な福山伸行氏の作品が大好きだが、↑ の一節は非常に示唆に富んでいる。「ギャンブル」を「リスク」と読み替えると説得力が増すが、結局株もFXも金利もどれだけ証拠を積み上げご託を並べても100%「勝ち」が保証されることはない。911テロや大地震がいい例だが必ず30%程度不確実姓が残る。いつだって「想定外」は起こりうる。

これは金融政策も然り。100%確実な政策運営などあり得ない。日本のように「X(バッテン)主義」だと30年も「利上げ」を躊躇った日銀のようになってしまうが、本来もっとチャレンジがあっていい。失敗したらやり直すだけ。「身投げ」とまでは言わないが、日銀ももう一歩踏み出す時だ。

こんな時に保守的な高齢者が総裁なのもどうかとも思うが、くれぐれもを「タイミング」と「順番」だけは間違わないで欲しい。追い詰められて打つ一手は大概「悪手」。超えられそうな "漆黒の闇" を飛べるかどうか。日銀も含め、今日本人全体に問われているのはその点だと思う。

この記事が気に入ったらサポートをしてみませんか?