憧れの(?)"FIRE" 。 ー 「お金」は一体いくら必要なのか。

"FIRE" = Financial Independence Retire Early

50代の筆者には缶コーヒーしか思い浮かばないが、 "FIRE" が「経済的独立と早期退職を目標とするライフスタイル」として2010年以降大きな注目を集めている。平たく言えば*「早く楽して暮らしたい」といったところか。

*預金金利が軒並み@5%以上だったバブル期には「1億円あれば利息で暮らせる」と言われた。「楽したい」という人の本性は今も昔も変わらない。しかし「お金」の価値は随分低くなったものだ。まさか預金して利息を取られるような事態=マイナス金利になろうとは。

52才で「早期退職」した「損切丸」は広義の "FIRE" に入るのかもしれないが、**少なくとも「理想のライフスタイル」を追い求めた訳でもなく、その経緯はとても褒められたものではない(苦笑)。

**7年努めた邦銀も結局「競争」に敗れて銀行から叩き出された。だから外銀への転職も「高収入」目的ではなく、とりあえず5年は勤めようと思った。巡り合わせに恵まれて22年も在籍できたが、リーマンショック後の「コンプライアンス地獄」を契機に「早期退職」をする事に。転職も退職も可能なら働き続けたかったのが "本音" 。

ここは「損切丸」らしく「早期退職」にまつわる「お金」の話を記そう。いくつか "大事なポイント" があるので、 "FIRE" の参考にでもなれば。

1.退職後1~2年

①「失業手当」ー「再就職活動」をする事が前提だが「ハローワーク」に通えば日額8,000円、月額20万円余が貰える。20数年勤めた筆者は「自己都合」だったので6か月、「会社都合」=いわゆる "首" なら最大1年補助がある。 Financial Independence でも貰える「お金」は貰った方が良い。

②「健康保険」ー 退職した会社で入っていた保険を2年間延長できる制度がある。特に年収が多い場合は、いきなり「国民保険」に移行するより安く済むケースがあるので、ぜひご確認を。

③「住民税」@10% ー これが結構厄介。前年の収入がベースになるため、収入がないのに支払が発生。高収入の場合はかなり高額になるので「お金」を取っておかないと大変なことに。高額所得のスポーツ野球選手などがよくこれで「失敗」する。

2.退職後3~4年

①「所得税」 ー 無収入なので当然「ゼロ」。「所得」をベースにする「住民税」も「ゼロ」。正直「税金ゼロ」は ”痛快” 。

②「高校無償化」 ー 「所得ゼロ」だとほぼ全額自治体から補助金が出る。娘が高校に通っていたが、今までお役所からは取られるばかりで「施し」を受けたことがなかったので、ちょっと得した気分。

3.退職後5年~

①「社会保障費」「住民税」 ー 少しずつ「収入」を得るようになると、当然「所得税」が復活。195万円ぐらいまでは@5%なのでそれ自体は大した事はないが、付随する「社会保障費」「住民税」が突如高額に。

②生活維持費 ー ↑ ①のようなコストが上がってくると、同時に洗濯機とか冷蔵庫とか家電製品が壊れたりする。家やマンションを保有していれば「固定資産税」「外壁塗装」など維持費もかかり、結構馬鹿にならない。

③健康費用 ー 「定期収入」がある時はあまり気にならなかったが、病気や怪我をすれば「想定外の支出」が起こる。老齢になる親の介護や葬式だってかなり入り用だ。「蓄え」を切り崩すのは結構心理的ダメージがある。

以上のように "FIRE" には様々な支出が想定され、「理想のライフスタイル」実現にはかなり「お金」が必要だ。税金などの公金や健康、耐久消費財の買換費用まで考えると「余裕のある生活」にはグロスで年収800万円ぐらい、旅行やグルメを満喫したいなら最低1,000万円は要る。

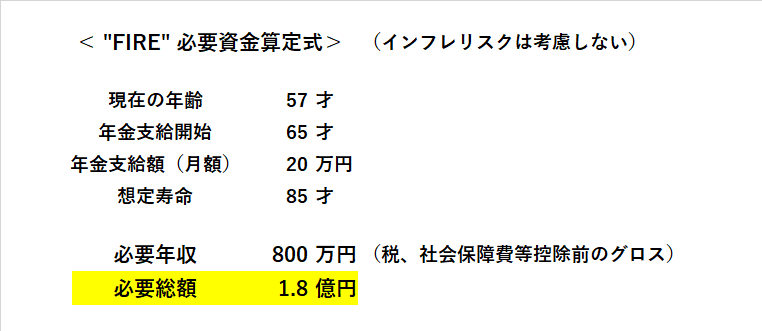

筆者は57才だが、家族3人で65才から年金が月20万円ずつ支給され85才まで ”普通に” 生きるとして、その「必要総額」は1.8億円程 ↓

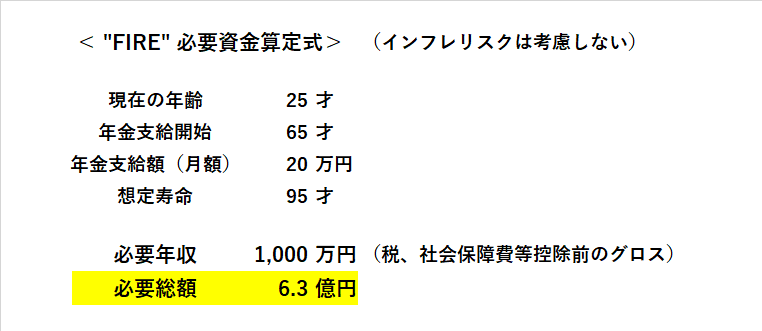

仮に25才で「早期退職」、「悠々自適」で95才まで「長生き」 ↓ :

"FIRE" には「株やビットコインで一発当てて」という概念も入っているように感じるが、「投資」でこれだけ稼ぐのは大変。更に入ってくれば使いたくなるのが「お金」の魔力。特に遊びたい盛りの若年層で、きちんと「お金」を管理できる人は稀。「インフレ」も怖い。

「早期退職」してつとに感じるのは、今の「自粛生活」も含め、人はずっと何もしないでは暮らせない、という事。平日の昼間にテレビを見たり買い物に出掛けたり「自由」を満喫できるのはせいぜい半年から1年。いずれ飽きる。それで収入がなく「お金」が減り続けるのは結構しんどいものだ。

それなら継続して定期収入を得ながら「好きな事」をした方がバランスが良い。そういう意味では「ライフワーク」があって老齢まで働けている人の方が充実している。実際筆者の身近に90才を過ぎて未だ "現役" の方がいるが、まだやりたいことが山ほどあるらしい。

「結局貰う "総額" は同じようなものかもね」

退職後、久々に邦銀の入行同期と会う機会があったが、彼は筆者が退職するタイミングで関連会社に出向。そこから10年程働く訳だから、前倒しで多めに貰う外資と結局 "総額" が同じくらいになる。

人生は思ったより長い。あまり時間を持て余すのも考えものだ(苦笑)。

この記事が気に入ったらサポートをしてみませんか?