「消えていく金利の恐怖」-「景気後退入り?」に異論。金利市場から読み取れるメセージ。

このところ「景気後退入り」を指摘するエコノミストの意見が散見される。特に米国金利市場の「逆イールド」の話が出てから増えている気がするが、本当にそうだろうか?「損切丸」としては異論を唱えたい。

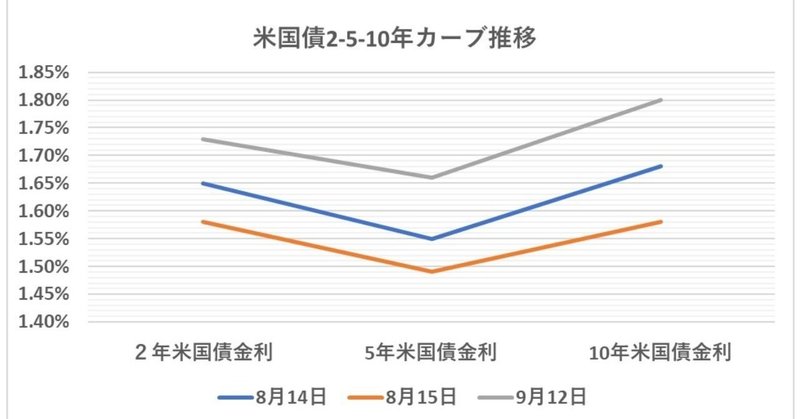

↑ 表題に貼ったグラフと ↓ の表がここ1か月の2,5,10年の米国債の金利並びにイールドカーブの推移である。金利幅としては結構大きく動いているが、イールドカーブの形状はほとんど変わっていない。本当に景気後退=リセッション入りするのであれば、カーブの形状がもっと大きく変化してしかるべし。

今起きている米国金利の「逆イールド」についてはもともと異論を唱えてきたが、従来の金利市場の常識だけで「リーマンショック級」とか「リセッション」とか騒ぐのは安易すぎると思う。

一つ重大なポイントを忘れている。今の景気の停滞は、トランプ大統領により人為的に作り出されている点だ。

元を辿ればアメリカが中国に報復関税をかけたところから始まっている。その結果 → 中国の製造業の減速 → 中国向け輸出の減少 → 世界的な製造業の減産、の流れから現在に至っている。その過程で株価の下落が度々起き、金利の低下を招いた。当然経済指標の数値は至る所で下落するので確かに景気減速を示すようには「見える」。エコノミストの皆さんは基本的には出てきた(過去の)数値を詳細に分析し結論を導き出すのが仕事なので、ある意味致し方がない部分かもしれない。

しかし -「損切丸」では何度も書いているが、このトランプ大統領、滅茶苦茶な言動とは裏腹に、経済やマーケットについてはなかなかの御仁である。NYダウなども26,000ドルを割り込んでまずいなあ、と思っていたらいつの間にか27,000ドルを大きく上回っている。対中関税をたったの2週間伸ばしただけでこの市場の反応である。

*筆者もマーケットの現場で、特にアメリカの金利市場を長く見てきたが、ユダヤ系の銀行はこういうやり方が非常に巧妙だ。チャートなどの重要ポイントを意図的に割らしておいて(フェイクブレイク)、トレーダーや投資家が投げに来たところを拾う手法である。「南北戦争」以降、このやり方で財を築いてきたと聞いている。

想像してみて欲しい。仮にトランプ大統領がここで対中関税を全廃したらどうなるか。ご本人も「ダウは+10,000ドルは上昇する」と言っているそうであるが、あながちハッタリだけとも言い切れない。ただ、今彼の頭の中は大統領選での再選で一杯だろうから、カードを切るタイミングを計っているのではないか。ただ、途中で本当に経済が壊れてしまっては元も子もないので、ギリギリのタイミングで調整のための「トランプ光線」を放ってくる。よほどマーケットを熟知した優秀なスタッフが付いているのだろう。

本当の「リセッション」がどんなものか、実感として分っている方がどれだけおられるだろうか。あれは忘れもしない、邦銀から転職して日本へ帰ってきた直後、この国を襲った金融危機。山一証券が倒産したりして世の中本当に真っ暗だった。当時仕事帰りに寄った銀座で人がほとんど歩いておらずがらがらだったのは本当に衝撃的だった。言い方は悪いが、若者がタピオカドリンクを飲みながら歩き回っているような今の状態は「景気後退」とはほど遠い。「平和」そのものである。

金利市場について言うと、投資家の中には金利を中心に運用をしなければならない人達が数多く存在する。「年金」がその代表で、マネーマーケットに従事した筆者もその1人だったとも言えるわけだが、ここ数年「消えていく金利の恐怖」にさらされていることは想像に難くない。何せ日米独の3大国債市場のうち2つがマイナス金利になってしまった。残るは米国であるが、これも10年でも2%にも及ばない、というのは由々しき事態である。何せアメリカ人というのは4~5%の「低利率」では満足しない人達である。

膨大な借金を抱える国家の方針は明らかだ。「法定通貨の減価」=インフレを起こそうとしている。マイナス金利などは預金課税と解釈した方がわかりやすいかもしれない。金利を中心にした投資家は5年をベンチマークに運用する場合が多く、「消えていく金利の恐怖」を考えれば、与えられている権限で最も長い5年債を買おうとするのは無理もない。それでイールドの5年のところがへこんでいるのだと思う。

加えて言えば、これも筆者が継続的に主張していることであるが、「仮想通化(暗号資産)」が世界の流通決済市場を席巻すると、本当に「金利のない世界」が訪れる可能性がある。国家も「法定通貨の減価」を望んでいるならなおさらだ。イールドカーブにはそのファクターも含まれていると思う。

それから、昨日(9月11日)にECBが追加緩和をしたが、ドイツなどの債券市場でこのところ逆に金利が上昇しているのが面白い。10年物のドイツ国債金利などは一時-0.70%を下回っていたが-0.50%程度まで金利が「上昇」しており、「実質金利」も若干上がっている( ↓ )。「金利を下げると金利が上がる」典型的な例だ。おそらくインフレに転換する均衡点を探りながらの動きであろうが、さてどうだろうか。

結論:今までのイールドカーブの理論は捨てること。景気の上下動が人為的に作られているのならなおさらである。「金利のなくなる恐怖」も理解しておいた方が良い。

トランプ大統領、中国との通商問題で「暫定合意」を言っているそうであるが果たして。彼らのやり方と目的を十分に理解しながらトレードに臨む必要がある。株価が十分に上がれば、またそのバッファーを利用して「鉄拳制裁」をする可能性だってある。大統領選まではまだ大分間があるのだから。

この記事が気に入ったらサポートをしてみませんか?