[Puppeteer] <初めてのPuppeteer> pandasを使ってマルチタイムフレームのローソク足を作ってみる

ご無沙汰しております。

BTCが俄然元気になってきましたね。

先日まで動かしていたbot「ヘカトンケイル」は見事に焼かれました(泣)

めちゃくちゃ低原資でしたので、一気に弾切れして、放置を決め込んでいたら、あっさりゼロカットを喰らいました。

しかし、実戦投入型実証実験機としての役割は十分に果たしてくれて、貴重なデータも取れたので良しとしましょう。

次期実戦投入型bot「バーサーカー」にインジケータを2つほど組み込み、試運転をしています。

Puppeteerを作っておいて良かったと思っています。

機能追加がめちゃくちゃ楽ですから。

さて、今日のお題は「マルチタイムフレーム」です。

botでインジケータや各種指標を計算させるときに欠かせない「ローソク足」

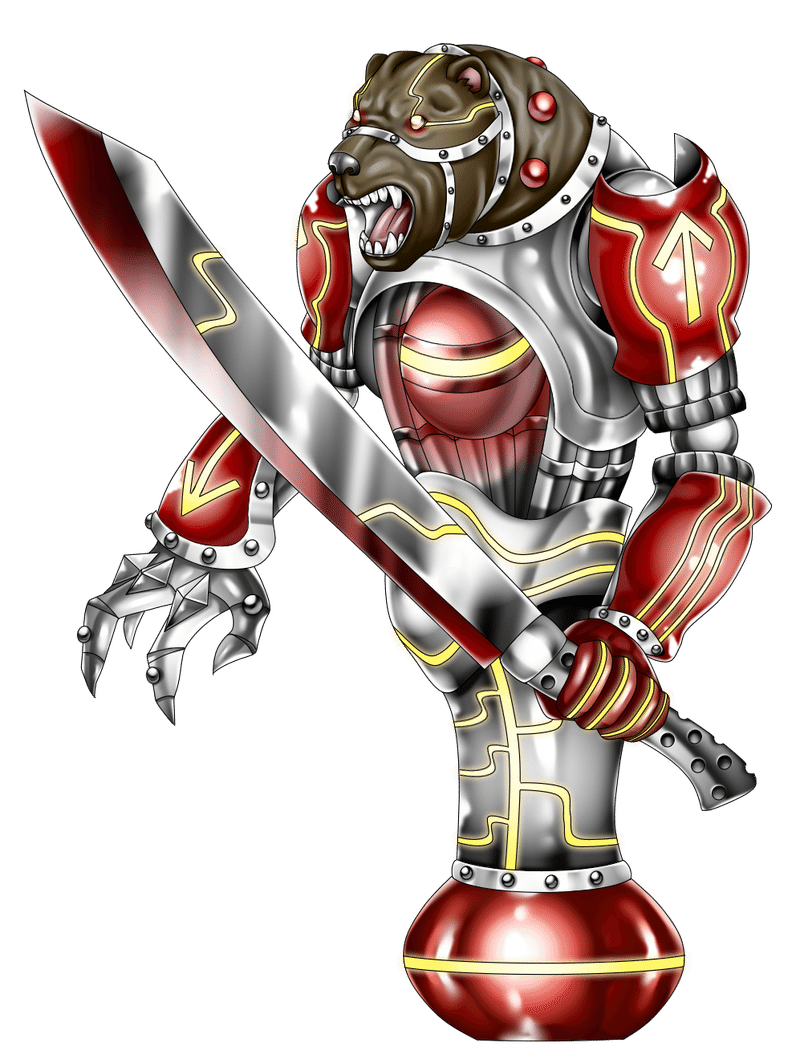

bitmexが公開しているAPIで取得可能なローソク足のタイムフレームは、

1分、5分、1時間、1日

の4種類に限られます。

しかし、bitmexのサイトで確認できるローソク足のタイムフレームの種類は以下に示すようにかなり多いです。

BTCの取引のスイング、デイ、スキャの方々の要望に応えるためか、タイムフレームの数は豊富に用意されています。

botで上記のタイムフレームのデータを用意しようと思ったら、1分、5分、1時間、1日の4種類のローソク足からその他のタイムフレームを「自前で演算」して作成するしかありません。

そんな時に便利な関数がpandasには用意されています。

前回の記事でローソク足データを取得する方法については述べましたので、今回はその取得したローソク足データをベースにして、他の分足に変換してみましょう。

その時に使うpandasのメソッドは

・resample

・agg

の2つです。

resampleに渡す引数は結構数があるので、次のページで調べました。

それでは、前回のプログラムに関数を一つ追加して、1分足を3分足に変換してみましょう。

前回同様、puppetsフォルダの下のsampleプログラムに手を加えます。

今回はccxt版のデータのみ変換してみます。websocket版についてはほとんど変更無いのでご自身で試してみてください。

- puppets/

- sample/

- sample.py

- sample.json

sample.py

# -*- coding: utf-8 -*-

# ==========================================

# サンプル Puppet

# ==========================================

import datetime

import pandas as pd

from puppeteer import Puppeteer

# ==========================================

# Puppet(傀儡) クラス

# param:

# puppeteer: Puppeteerオブジェクト

# ==========================================

class Puppet(Puppeteer):

# ==========================================================

# 初期化

# param:

# puppeteer: Puppeteerオブジェクト

# ==========================================================

def __init__(self, Puppeteer):

self._exchange = Puppeteer._exchange # 取引所オブジェクト(ccxt.bitmex)

self._logger = Puppeteer._logger # logger

self._config = Puppeteer._config # 定義ファイル

# ==========================================================

# 売買実行

# param:

# ticker: Tick情報

# orderbook: 板情報

# position: ポジション情報

# balance: 資産情報

# candle: ローソク足

# ==========================================================

def run(self, ticker, orderbook, position, balance, candle):

# -----------------------------------------------

# Pandasのデータフレームに

# -----------------------------------------------

df = pd.DataFrame(candle,

columns=['timestamp', 'open', 'high', 'low', 'close', 'volume'])

# -----------------------------------------------

# 日時データをDataFrameのインデックスにする

# -----------------------------------------------

df['timestamp'] = pd.to_datetime(df['timestamp'], unit='ms')

df = df.set_index('timestamp')

print(df)

print(self.change_candleDF(df, '3m'))

#print(df.tail(3)['volume'].sum())

# ==========================================================

# ローソク足の足幅変換

# params:

# ohlcv: DataFrame (pandas)

# resolution: 刻み幅(1m, 3m, 5m, 15m, 30m, 1h, 2h, 3h, 4h, 6h, 12h, 1d, 3d, 1w, 2w, 1M)

# ==========================================================

def change_candleDF(self, ohlcv, resolution='1m'):

# 参考にしたサイト https://docs.pyq.jp/python/pydata/pandas/resample.html

"""

-------+------+------

引数 単位 区切り

-------+------+------

AS 年 年初

A 年 年末

MS 月 月初

M 月 月末

W 週 日曜

D 日 0時

H 時 0分

T,min 分 0秒

S 秒

L,ms ミリ秒

U,us マイクロ秒

N,ns ナノ秒

"""

"""

-------+------+------

関数 説明

-------+------+------

min 最小

max 最大

sum 合計

mean 平均

first 最初の値

last 最後の値

interpolate 補間

"""

period = {

'1m' : '1T',

'3m' : '3T',

'5m' : '5T',

'15m' : '15T',

'30m' : '30T',

'1h' : '1H',

'2h' : '2H',

'3h' : '3H',

'4h' : '4H',

'6h' : '6H',

'12h' : '12H',

'1d' : '1D',

'3d' : '3D',

'1w' : '1W',

'2w' : '2W',

'1M' : '1M'

}

if resolution not in period.keys():

return None

# 他の分刻みに直す

df = ohlcv[['open', 'high', 'low', 'close', 'volume']].resample(period[resolution], label='left', closed='left').agg({

'open': 'first',

'high': 'max',

'low': 'min',

'close': 'last',

'volume': 'sum'

})

# ohlcを再度ohlcに集計するにはaggメソッド

return df

sample.json

{

"//" : "===============================================",

"//" : " システムで利用",

"//" : "===============================================",

"//" : "取引所のapiKey, secretを設定します",

"APIKEY" : "YOUR_APIKEY",

"SECRET" : "YOUR_SECRET",

"//" : "bitmex取引所で対応する通貨ペア等を記述",

"SYMBOL" : "BTC/USD",

"INFO_SYMBOL" : "XBTUSD",

"COIN_BASE" : "BTC",

"COIN_QUOTE" : "USD",

"//" : "bitmex取引所の価格の最小幅(0.5ドル)",

"PRICE_UNIT" : 0.5,

"//" : "TestNetを使うか?(使う: true, 使わない: false)",

"USE_TESTNET" : true,

"//" : "ticker, orderbook, position, balance, candle のどれを利用するかを指定する。Falseを指定した場合はそのデータは取得しない",

"USE" : {

"TICKER" : true,

"ORDERBOOK" : true,

"POSITION" : true,

"BALANCE" : true,

"CANDLE" : true

},

"//" : "ローソク足の収集定義。",

"CANDLE" : {

"//" : "ローソク足の足幅を設定する。設定値= 1m, 5m, 1h, 1d",

"TIMEFRAME" : "1m",

"//" : "データ取得開始時刻(UNIXTIME:1ミリ秒)、使用しない場合 もしくは自動の場合は null(None) を指定",

"SINCE" : null,

"//" : "取得件数(未指定:100、MAX:500)",

"LIMIT" : null,

"//" : "True(New->Old)、False(Old->New) 未指定時はFlase",

"REVERSE" : false,

"//" : "True(最新の未確定足を含む)、False(含まない) 未指定はTrue",

"PARTIAL" : false

},

"//" : "板情報の収集定義。",

"ORDERBOOK" : {

"//" : "取得件数(未指定:25、MAX:取引所による?)",

"LIMIT" : null

},

"//" : "websocketを使用するかどうかを指定",

"USE_WEBSOCKET" : false,

"//" : "ログレベルを指定。('CRITICAL', 'ERROR', 'WARNING', 'INFO', 'DEBUG')",

"LOG_LEVEL" : "INFO",

"//" : "インターバル(botの実行周期)を秒で設定",

"INTERVAL" :60,

"//" : "discord通知用URL",

"DISCORD_WEBHOOK_URL" : "",

"//" : "資産状況通知をするか",

"USE_SEND_BALANCE" : false,

"//" : "===============================================",

"//" : " ユーザで自由に定義",

"//" : "===============================================",

"//" : "",

"XXXX" : null

}上記のファイルを配置して、次のコマンドを実行しましょう。

(apikey, secretはご自身のものを設定してください)

python3 puppeteer.py puppets/sample/sample.py puppets/sample/sample.json実行すると以下のように2つのohlcv(ローソク足)情報がコンソール上にプリントされます。

1分足情報

open high low close volume

timestamp

2019-06-23 09:40:00 10772.0 10772.0 10771.5 10771.5 686

2019-06-23 09:41:00 10771.5 10816.0 10771.5 10784.5 42509

2019-06-23 09:42:00 10784.5 10785.0 10784.5 10784.5 2610

2019-06-23 09:43:00 10784.5 10786.0 10784.5 10786.0 4372

2019-06-23 09:44:00 10786.0 10785.5 10785.5 10785.5 200

2019-06-23 09:45:00 10785.5 10800.0 10785.5 10785.5 8989

2019-06-23 09:46:00 10785.5 10787.0 10770.0 10770.0 22631

2019-06-23 09:47:00 10770.0 10780.0 10727.0 10757.0 41686

2019-06-23 09:48:00 10757.0 10759.0 10703.5 10703.5 32461

2019-06-23 09:49:00 10703.5 10785.0 10680.0 10738.0 80350

2019-06-23 09:50:00 10738.0 10734.5 10686.0 10719.0 12115

2019-06-23 09:51:00 10719.0 10718.5 10690.0 10691.0 11796

2019-06-23 09:52:00 10691.0 10715.5 10691.0 10700.5 22728

2019-06-23 09:53:00 10700.5 10700.0 10691.5 10700.0 20962

2019-06-23 09:54:00 10700.0 10700.0 10691.0 10697.5 10134

2019-06-23 09:55:00 10697.5 10727.0 10697.5 10718.5 55277

・・・(以下略)・・・3分足情報

open high low close volume

timestamp

2019-06-23 09:39:00 10772.0 10816.0 10771.5 10784.5 43195

2019-06-23 09:42:00 10784.5 10786.0 10784.5 10785.5 7182

2019-06-23 09:45:00 10785.5 10800.0 10727.0 10757.0 73306

2019-06-23 09:48:00 10757.0 10785.0 10680.0 10719.0 124926

2019-06-23 09:51:00 10719.0 10718.5 10690.0 10700.0 55486

2019-06-23 09:54:00 10700.0 10727.0 10691.0 10718.5 67624

2019-06-23 09:57:00 10718.5 10718.0 10698.0 10698.0 18109

2019-06-23 10:00:00 10698.0 10700.0 10691.0 10700.0 43952

2019-06-23 10:03:00 10700.0 10700.0 10691.5 10696.5 12419

2019-06-23 10:06:00 10696.5 10697.0 10690.0 10690.0 20724

2019-06-23 10:09:00 10690.0 10700.0 10653.5 10653.5 132172

2019-06-23 10:12:00 10653.5 10677.0 10653.5 10669.0 37998

2019-06-23 10:15:00 10669.0 10682.0 10654.0 10676.0 41637

2019-06-23 10:18:00 10676.0 10700.0 10653.5 10670.0 114294

・・・(以下略)・・・プログラム中でohlcv(ローソク足)データを変換しているコマンド部分は

df = ohlcv[['open', 'high', 'low', 'close', 'volume']].resample(period[resolution], label='left', closed='left').agg({

'open': 'first',

'high': 'max',

'low': 'min',

'close': 'last',

'volume': 'sum'

})

です。

resampleメソッドで単純にデータを変換すると、open、high、low等のデータがそれぞれ open, high, lowなどに分割されてしまい、うまく行きません。

そのために「agg」を使って値をまとめてあげます。

このように、一度ローソク足データをpandasのデータフレームに格納してしまえば、他の時間足に変換することは容易です。

もっとも、1分足を1時間足に変換する場合は60個の1分足データが1個にまとめられてしまいますので、元データの数が相当多くないと変換後のデータが少しだけになってしまいます。

どれくらいの数のデータが欲しいかによって、変換元データを何分足にするかを決めないとなりません。

みなさんもマルチタイムフレームを使って複数のインジケータで分析してみてはいかがでしょうか。

Puppeteerは無料でご利用になれます。

楽しいbotライフを!

ソフトウェア・エンジニアを40年以上やってます。 「Botを作りたいけど敷居が高い」と思われている方にも「わかる」「できる」を感じてもらえるように頑張ります。 よろしくお願い致します。