2024年9月第2週(2024/9/9~9/13)の米国市況分析と今週の米国市場展望:テクノロジー株が牽引!インフレ指標と利下げ観測がもたらす市場の行方

今回の、期間分析データからのレポート作成は、今週公開されたばかりのChatGPT o1-previewにやらせてみました。

全体に考察が、元の分析データのあらゆる側面に行き届いており、従来のGPT4oを上回る分析能力の高さや、各トピック間の相互関連性を考察できるバランスの良さを感じました。

後半の「FOMCでの利下げ幅の違いの影響」と「潜在的リスク」の考察は、レポート作成が終わった後に、追加でo1-previewにやらせたものですが、なかなかよく書けていると思います。

AIの今後の進化がさらに楽しみになりますね。

はじめに:金価格が過去最高値を更新!FRB利下げがもたらす投資チャンスとは?

9月第2週の米国市場は、インフレ指標の発表やFRBの利下げ観測など、投資家の注目を集める出来事が相次ぎました。テクノロジー株の活況や金価格の最高値更新など、市場は大きな動きを見せています。今週もFOMC会合や重要な経済指標の発表が控えており、市場の先行きに対する期待と不安が交錯しています。

米国株式投資に興味をお持ちの皆さまに、先週の市場動向と今週の展望を詳しくお伝えします。市場関係者のセンチメントや注目すべきポイントを押さえながら、投資判断の一助となる情報を提供いたします。ぜひ最後までお読みいただき、今後の投資戦略にお役立てください。

第1章:9月第2週の米国市況について

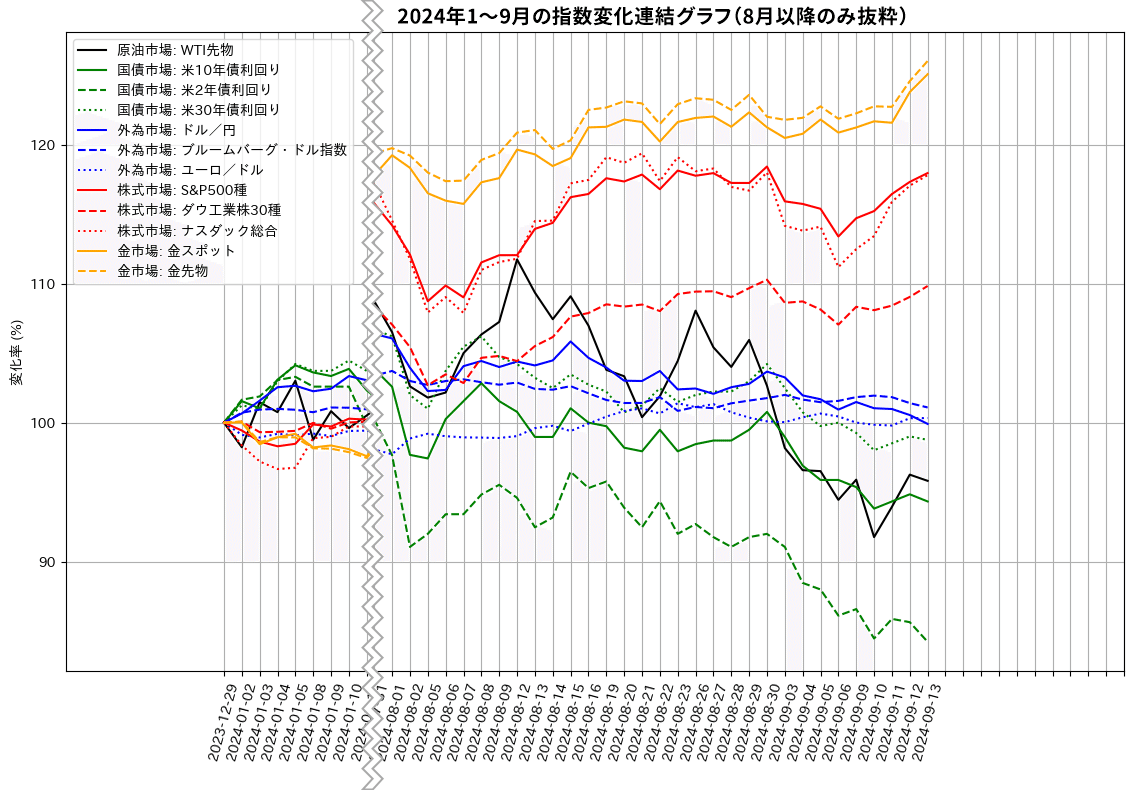

先週の米国市場は、インフレ指標の発表やFRBの利下げ観測など、投資家の関心を集める出来事が相次ぎました。テクノロジー株の活況や金価格の最高値更新など、市場は大きな動きを見せています。主要な5つの市場で何が起こったのか、その詳細を振り返りましょう。

株式市場

先週(2024年9月9日~9月13日)、米国株式市場は全般的に上昇基調を維持しました。週の前半、テクノロジー株が市場を牽引し、S&P500種株価指数は5,408.42から5,626.02へと約4.02%上昇しました。9月11日に発表された消費者物価指数(CPI)が市場を一時揺るがせましたが、その後の主要企業の買い戻しや利下げ期待の高まりにより、株価は再び上昇に転じました。週末には、FOMCによる利下げ観測が市場全体を支え、小型株や景気敏感銘柄も大きく上昇しました。この流れは今週に引き継がれ、投資家のセンチメントは引き続き強気です。

国債市場

米国債市場では、短期金利の低下と長期金利のわずかな低下が見られました。週の前半、CPI発表後に利下げ期待が一時的に後退し、短期金利が上昇しましたが、週後半には大幅な利下げ観測が浮上し、短期金利は急速に低下しました。具体的には、米2年債利回りが3.66%から3.58%へと8ベーシスポイント低下し、約2.19%の下落となりました。市場参加者はFRBの利下げに期待を寄せており、この傾向は今週も続く見込みです。

外為市場

外為市場では、ドルが対円で下落し、円高が進行しました。ドル/円は142.35円から140.90円へと1.02%下落しました。週の前半はドルが強含む場面もありましたが、利下げ期待の再燃によりドル安・円高の動きが強まりました。また、ユーロはECBの政策変更を受けて対ドルでやや上昇しました。市場では、今週も円高傾向が続くとの見方が強まっています。

原油市場

原油市場は先週、大きな変動を見せました。暴風雨「フランシーヌ」によるメキシコ湾岸の生産停止で供給懸念が高まり、WTI先物価格は67.67ドルから一時的に上昇しました。しかし、週末に生産再開の見通しが強まると、価格は反落し、最終的には68.65ドルで週を終え、1.45%の上昇となりました。投資家は中国の需要減速を懸念しており、この不安は今週も市場に影響を与えそうです。

金市場

金市場では、安全資産としての需要が高まり、金価格が上昇を続けました。金スポット価格は2,495.60ドルから2,582.40ドルへと約3.48%上昇し、9月13日には過去最高値を更新しました。インフレ期待の低下とFRBの利下げ観測が投資家心理を後押しし、この動きは今週も継続する可能性が高いです。

第2章:今週の米国市況の予想について

今週の市場は、FOMC会合をはじめとする重要なイベントが控えており、さらなる変動が予想されます。利下げ期待が高まる中、各市場がどのような動きを見せるのか。ポジティブな予想とネガティブな予想を比較し、可能性の高いシナリオを探ります。

株式市場

【ポジティブな予想】

利下げ期待が続く中、米国株式市場はテクノロジー株や小型株を中心に上昇が継続すると予想されます。金利低下の恩恵を受けやすい景気敏感株や成長株が市場を牽引し、投資家のリスク志向が高まるでしょう。

【ネガティブな予想】

一方、インフレが予想以上に高止まりし、FRBが利下げを見送る場合、株式市場に調整圧力がかかる可能性があります。特に、大手企業の決算が市場予想を下回れば、テクノロジー株に売りが集中し、相場全体が下落するリスクがあります。

【どちらの予想が可能性が高い?】

現状の経済指標と市場のセンチメントを考慮すると、利下げ期待が強まっているため、ポジティブな予想が実現する可能性が高いと見られます。

国債市場

【ポジティブな予想】

FRBが利下げを進めることで、短期債の利回りはさらに低下し、国債価格は上昇すると予想されます。安全資産としての需要が高まり、投資家は国債への投資を増やすでしょう。

【ネガティブな予想】

インフレが再び加速し、FRBが利下げを見送る場合、短期債の利回りが上昇し、国債価格が下落する可能性があります。市場の利下げ期待が裏切られれば、債券市場に不安定さが生じるでしょう。

【どちらの予想が可能性が高い?】

現在の利下げ観測の強さから、ポジティブな予想が実現する可能性が高いと考えられます。

外為市場

【ポジティブな予想】

円高の進行が続き、ドル/円は140円を割り込む可能性があります。米国の大幅な利下げ観測がドル安を促進し、円やユーロが対ドルで上昇するでしょう。

【ネガティブな予想】

もしインフレが予想以上に高まり、FRBが利下げを見送る場合、ドルが再び強含み、円安・ドル高の動きに転じる可能性があります。

【どちらの予想が可能性が高い?】

利下げ期待が強まっている現状では、ポジティブな予想が当たる可能性が高いと見られます。

原油市場

【ポジティブな予想】

世界的な供給リスクや地政学的緊張が高まれば、原油価格は再び上昇する可能性があります。特にメキシコ湾岸の生産が遅れれば、価格上昇が見込まれます。

【ネガティブな予想】

中国の需要減速が続き、供給過剰の懸念が強まれば、原油価格は下落傾向が続くでしょう。需要面の不安が価格を押し下げる要因となります。

【どちらの予想が可能性が高い?】

中国経済の減速と供給再開の見通しから、ネガティブな予想が実現する可能性が高いと考えられます。

金市場

【ポジティブな予想】

利下げが進み、低金利環境が続くことで、金価格はさらに上昇する可能性があります。安全資産としての需要が高まり、投資家は金への投資を増やすでしょう。

【ネガティブな予想】

もしインフレが再加速し、FRBが利下げを見送る場合、金利の上昇が金価格の下落要因となる可能性があります。

【どちらの予想が可能性が高い?】

現在の市場環境を踏まえると、ポジティブな予想が当たる可能性が高いと見られます。

第3章:今週発表される経済指標について

市場に影響を与える重要な経済指標が今週も多数発表されます。特に注目すべき3つの指標について、その発表日とともに解説します。これらの指標が市場にどのようなインパクトを与えるのか、一緒に確認していきましょう。

1. FOMC会合(9月18日)

連邦公開市場委員会(FOMC)は、金融政策を決定する重要な会合です。今回の会合では、利下げが行われるかどうかが最大の焦点となります。利下げが実施されれば、株式市場や金市場にポジティブな影響を与える一方、見送りとなれば市場は失望感から調整局面に入る可能性があります。

2. 小売売上高(9月17日)

小売売上高は、米国経済の消費活動を示す重要な指標で、消費者の購買意欲を反映します。強い数値が発表されれば、消費関連銘柄や株式市場全体にプラスの影響を与えるでしょう。逆に、予想を下回る結果となれば、景気減速の懸念が高まります。

3. クアッド・ウィッチングデー(9月20日)

クアッド・ウィッチングデーは、デリバティブの満期が重なる日で、市場のボラティリティが高まる傾向があります。過去のデータでは、この日に市場が下落することが多く、短期的な調整や急変動が予想されます。投資家はリスク管理に注意を払う必要があります。

第4章:GPTsによる先週段階での予想の検証

先週の市場予測は実際の展開とどれほど一致していたのでしょうか。各市場ごとに予測と結果を比較し、その的中度を評価します。予想が当たった理由、外れた要因を分析し、今後の投資判断に活かせる知見を提供します。

株式市場

予想と実際の展開

先週の予想では、インフレ指標が低ければFRBが利下げを進め、株式市場は上昇するとしていました。特に、ディフェンシブ株やバリュー株が恩恵を受けると予測されました。一方、インフレが高ければ株価が低迷し、ハイテク株や成長株が売られる可能性があるともされていました。

実際には、インフレ指標が予想を下回り、FRBの利下げ期待が高まったことで、S&P500種株価指数は約4.02%上昇しました。特に、エヌビディアやテスラといったハイテク株が市場を牽引し、成長株も大きく上昇しました。

評価

ポジティブな予想が的中し、株式市場は上昇基調を維持しました。特に、予想以上にハイテク株が強い動きを見せた点で、予想以上の成果となりました。

国債市場

予想と実際の展開

予想では、インフレが抑えられFRBが利下げを進めれば、国債利回りが低下し、国債価格が上昇するとしていました。逆に、インフレが高止まりすれば利回りが上昇し、国債価格が下落すると予測されていました。

結果として、インフレ指標が予想を下回り、利下げ期待が高まったことで、米2年債利回りは3.66%から3.58%へと低下しました。短期債を中心に国債価格が上昇し、安全資産としての需要が高まりました。

評価

ポジティブな予想が的中し、国債市場は堅調に推移しました。FRBの利下げ期待が市場を支えた点で、予測通りの展開となりました。

外為市場

予想と実際の展開

先週の予想では、インフレが低ければ利下げ期待からドル安・円高が進むとされていました。逆に、インフレが高ければドル高・円安になる可能性があると予測されていました。

実際には、インフレ指標の低下によりドル安・円高が進み、ドル/円は142.35円から140.90円へと下落しました。円が対ドルで強含み、ユーロも対ドルでやや上昇しました。

評価

ポジティブな予想が的中し、外為市場では円高・ドル安の動きが見られました。市場の予測通りの展開となり、投資家の期待に沿った結果となりました。

原油市場

予想と実際の展開

予想では、景気回復が進み需要が増加すれば原油価格は上昇するとされ、一方で景気後退懸念が強まれば価格は下落するとしていました。

実際には、供給懸念から原油価格は一時上昇しましたが、週末にかけては生産再開の見通しや中国の需要減速懸念から価格は反落しました。WTI先物価格は最終的に1.45%の上昇となりましたが、週末には下落傾向を見せました。

評価

ネガティブな予想が部分的に的中しました。供給面の要因が価格に影響を与えたため、予想とは異なる展開も見られ、予測の精度に改善の余地がありました。

金市場

予想と実際の展開

予想では、利下げが進めば金価格は上昇し、利下げが見送られれば金価格は下落するとされていました。

結果として、FRBの利下げ期待が強まり、金価格は2,495.60ドルから2,582.40ドルへと約3.48%上昇しました。安全資産としての需要が高まり、金市場は堅調に推移しました。

評価

ポジティブな予想が的中し、金価格は上昇しました。投資家の安全資産への需要が高まった点で、予測通りの展開となりました。

全体として、先週の予測は多くの市場で的中し、特に株式市場、国債市場、外為市場、金市場でポジティブな予想が現実となりました。一方、原油市場では予測が一部外れたものの、供給と需要の両面から価格変動を予測する重要性が再認識されました。

【特集】9/18(日本時間9/19 AM3:00)に発表されるFOMC会合での利下げ規模の影響

9月18日に予定されているFOMC会合では、政策金利の引き下げが注目されています。アナリストの間では、25ベーシスポイント(bp)の利下げになるか、50bpの利下げになるかで意見が分かれています。ここでは、それぞれの場合における各市場への影響を考察します。

1. 株式市場への影響

25bpの利下げ(インフレ重視の場合)

影響: 25bpの利下げは市場予想の範囲内であり、FRBがインフレ抑制を優先していると解釈されます。この場合、利下げ幅が小さいため、株式市場への刺激効果は限定的となります。

市場の反応: 投資家はFRBの慎重な姿勢を受けて、一部のリスク資産から資金を引き上げる可能性があります。特に、金利の恩恵を受けやすいテクノロジー株や成長株の上昇は抑制されるでしょう。

センチメント: 市場は追加の利下げ期待を織り込む可能性があり、不透明感が残ることでボラティリティが高まる可能性があります。

50bpの利下げ(景気失速防止を重視の場合)

影響: 50bpの利下げは市場にサプライズを与え、景気刺激策として強力なメッセージとなります。FRBが景気の下支えを積極的に行う姿勢を示すことで、株式市場は大きく反発するでしょう。

市場の反応: リスク資産への資金流入が加速し、特にテクノロジー株や景気敏感株、小型株が大きく上昇する可能性があります。投資家のリスク許容度が高まり、市場全体が活況を呈するでしょう。

センチメント: 強い利下げが投資家心理を大きく改善し、強気相場が継続する可能性が高まります。

2. 国債市場への影響

25bpの利下げ(インフレ重視の場合)

影響: 25bpの利下げでは、短期債利回りの低下は限定的となり、国債価格の上昇も小幅にとどまる可能性があります。FRBがインフレ抑制を重視していると受け取られ、長期金利は横ばいかやや上昇する可能性もあります。

市場の反応: 安全資産への需要はそれほど高まらず、国債市場は安定した動きを見せるでしょう。ただし、追加の利下げ期待が残るため、投資家は慎重な姿勢を維持する可能性があります。

50bpの利下げ(景気失速防止を重視の場合)

影響: 50bpの利下げは短期債利回りの大幅な低下を招き、国債価格が上昇します。長期金利も低下傾向を示し、イールドカーブがフラット化する可能性があります。

市場の反応: 安全資産としての国債需要が高まり、投資家は債券市場への投資を増やすでしょう。特に短期債が注目され、国債市場全体が活発化します。

3. 外為市場への影響

25bpの利下げ(インフレ重視の場合)

影響: 25bpの利下げは市場予想の範囲内であり、ドルの下落は限定的となります。FRBがインフレを重視する姿勢から、ドルは対主要通貨で安定した動きを見せるでしょう。

市場の反応: 円やユーロに対するドルの下落は小幅にとどまり、為替市場のボラティリティはあまり高まらないと考えられます。

50bpの利下げ(景気失速防止を重視の場合)

影響: 50bpの利下げはドル安を加速させ、ドル/円は大きく下落する可能性があります。ドルの金利低下により、投資家は他の通貨への投資を増やすでしょう。

市場の反応: 円高が進行し、ドル/円が140円を大きく割り込む可能性があります。ユーロやその他の主要通貨も対ドルで上昇し、為替市場のボラティリティが高まります。

4. 原油市場への影響

25bpの利下げ(インフレ重視の場合)

影響: 25bpの利下げでは、景気刺激効果が限定的であり、原油需要の増加も小幅にとどまります。原油価格への直接的な影響は限定的でしょう。

市場の反応: 中国の需要減速懸念が引き続き原油価格を抑制する要因となり、価格は横ばいかやや下落傾向が続く可能性があります。

50bpの利下げ(景気失速防止を重視の場合)

影響: 50bpの利下げは世界経済の回復期待を高め、原油需要の増加が見込まれます。これにより、原油価格は上昇傾向を示す可能性があります。

市場の反応: 投資家はエネルギーセクターへの投資を増やし、原油価格の上昇がエネルギー関連株を押し上げるでしょう。ただし、中国の需要動向や供給面の不安が残るため、価格上昇は限定的かもしれません。

5. 金市場への影響

25bpの利下げ(インフレ重視の場合)

影響: 25bpの利下げでは、金利低下効果が小さいため、金価格への上昇圧力は限定的です。FRBがインフレ抑制を重視していることから、インフレヘッジとしての金の需要もそれほど高まらないでしょう。

市場の反応: 金価格は安定した動きを見せるか、小幅な調整が起こる可能性があります。

50bpの利下げ(景気失速防止を重視の場合)

影響: 50bpの利下げは金利低下を加速させ、金の無利息資産としての魅力が増します。また、ドル安が進行することで、金価格はさらに上昇する可能性があります。

市場の反応: 投資家は安全資産としての金への投資を強化し、金価格が過去最高値を更新する可能性があります。インフレ懸念が再燃すれば、金への需要は一層高まるでしょう。

総括

25bpの利下げ: 市場への刺激効果は限定的で、FRBがインフレ抑制を重視していると解釈されます。株式市場や金市場の上昇は抑制され、為替市場や国債市場も大きな変動はないでしょう。

50bpの利下げ: 強力な景気刺激策として市場に受け入れられ、株式市場や金市場が大きく上昇する可能性があります。ドル安が進み、為替市場で円高・ユーロ高が顕著になるでしょう。国債市場では利回りが低下し、価格が上昇します。

投資家は、FRBの利下げ幅に応じてポートフォリオの調整を検討する必要があります。特に、50bpの利下げが実施された場合、市場のボラティリティが高まることが予想されるため、リスク管理が重要となります。

潜在的なリスクポイントと米国株式相場の急落の可能性

現時点で、米国株式市場は利下げ期待に支えられ、上昇基調を維持しています。しかし、近い将来に市場の急落を引き起こす可能性のあるリスク要因も存在します。以下に、潜在的なリスクポイントを指摘します。

FRBの政策決定に対する市場の反応

利下げ幅の不一致: 市場は25bpから50bpの利下げを織り込んでいますが、もしFRBが利下げを見送ったり、利下げ幅が市場の期待に達しなかった場合、投資家の失望感から株式市場が急落する可能性があります。

タカ派的な声明: 利下げが行われても、FRBがインフレ抑制を強調するタカ派的な姿勢を示した場合、市場は追加の利下げ期待を失い、株価が下落するリスクがあります。

インフレ指標の上振れ

予想以上のインフレ加速: 今後発表されるインフレ指標(来月のCPIやPPI)が予想を上回る場合、FRBが利下げを慎重に進める可能性が高まり、市場の利下げ期待が後退します。これにより、株式市場がネガティブな反応を示す可能性があります。

経済指標の悪化

小売売上高や住宅市場指標の低迷: 消費活動や住宅市場の指標が予想を下回ると、米国経済の減速懸念が高まり、投資家心理が悪化する可能性があります。

製造業の弱含み: 9月19日に公開されるフィラデルフィア連銀指数などの製造業指標が悪化すれば、景気後退懸念が強まり、株価下落の要因となります。

中国経済の減速

需要減少の波及効果: 中国の経済成長が減速し続けると、世界的な需要が低下し、米国企業の業績にも悪影響を及ぼす可能性があります。特に、エネルギー、テクノロジー、消費財セクターが影響を受けやすいです。

原油価格の不安定性

供給過剰と需要減少: 原油価格の下落がエネルギーセクターに悪影響を及ぼし、株式市場全体の下落要因となる可能性があります。

高バリュエーションと利益確定売り

テクノロジー株の過熱感: テクノロジー株、特に「マグニフィセント・セブン」と呼ばれる大手ハイテク企業の株価が高水準にあります。これらの銘柄で利益確定の売りが出れば、市場全体に波及し、急落を招くリスクがあります。

クアッド・ウィッチングデーの影響

ボラティリティの上昇: 9月20日のクアッド・ウィッチングデーには市場のボラティリティが高まる傾向があります。過去にはこの日に市場が下落することも多く、短期的な急落のリスクが存在します。

地政学的リスク

国際情勢の不安定化: 地政学的な緊張や予期せぬ国際的な出来事が発生した場合、投資家のリスク回避姿勢が強まり、株式市場から資金が流出する可能性があります。

企業業績の下振れ

決算の悪化: 今後の企業決算で市場予想を下回る結果が相次げば、投資家の信頼感が低下し、株価の下落要因となります。

まとめ

これらのリスク要因を考慮すると、米国株式市場が急落する兆候が完全にないとは言えません。特に、FRBの政策決定やインフレ指標の結果が市場の期待に反した場合、投資家心理が急速に悪化する可能性があります。また、他市場の動向や国際的な経済状況も株式市場に影響を及ぼすため、注意が必要です。

投資家としては、これらのリスクに備えてポートフォリオを適切に分散し、リスク管理を徹底することが重要です。市場の動向を注視しながら、慎重な投資判断を心がけることをお勧めします。

【重要な注意事項】

本記事は情報提供のみを目的としており、いかなる投資アドバイスや推奨を提供するものではありません。掲載されている情報は、信頼できると判断された情報源に基づいていますが、その正確性や完全性について保証するものではありません。投資判断は読者ご自身の責任で行ってください。

1. リスクの認識: 投資には元本損失のリスクが伴います。市場の変動により、投資額が減少する可能性があります。

2. 情報の更新: 市場状況や経済情勢は変動するため、本記事の内容が将来的に正確であるとは限りません。

3. 専門家への相談: 投資を行う前に、必ず信頼できる専門家やファイナンシャルプランナーに相談してください。

4. 自己責任の原則: 本記事の情報を基にした投資決定による損失について、当サイトおよび著者は一切の責任を負いません

この記事が気に入ったらサポートをしてみませんか?