新型コロナウイルス感染拡大による相場下落に対する考え方(2020.3.3)

皆様、こんにちは。NVIC note編集チームです。

足元の株式市場は、新型コロナウイルスの感染が世界的に拡大したことによる企業業績への影響を懸念し、大きく下落しています。私たちが運用助言を行うファンドもこの影響を受けており、受益者様の中には不安を感じておられる方もいらっしゃると思います。

本日は、この状況に対する私たちの考え方をご説明します。

コロナショックによる相場下落と「おおぶね」への影響

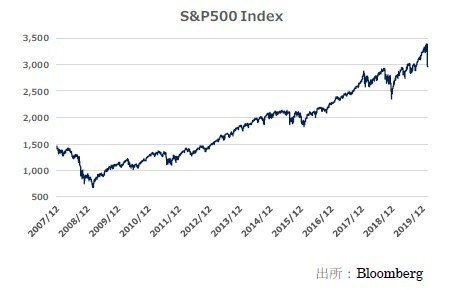

先週の世界の株式市場は、米国における新型コロナウイルス(SARS-CoV-2または2019-nCoV、以下「新型コロナ」といいます)感染発生の報道とともに、米国市場に引きずられる形で大幅に下落しました。2/21~2/28にかけての下落率は、米国S&P500指数(配当込み)で▲11.5%、日本のTOPIX(配当込み)で▲9.7%となっています。

同期間において、弊社が運用助言する「おおぶね」がマザーファンドを経由して保有する米国企業26社中19社がS&P500指数をアウトパフォームしました。これらの企業は、高い競争優位性を有し、安定的なキャッシュフローを生み出している企業群です。過去の経験上、今回のような相場下落時に「相対的に下げにくい」下方耐性を有しているという特徴があります。一週間という極めて短期間ではありますが、今回もこの特徴がある程度現れたと考えています。

現状の認識

確かに短期的な相場の下落幅は大きなものになっていますし、今後もう一段の下落があることも視野に入れる必要があると考えています。しかしながら、今回の新型コロナによる混乱がいずれ収束するタイプのものであることを勘案すると、S&P500 が史上最高値にあった位置(2/19 時点)から13%下落しただけのスピード調整の域を出ないとも考えられます。

2019 年の米国株式市場の急上昇(+30.7%)を考えると、新型コロナの件がなかったとしても、どこかで相場は一定の調整をしていたと思われます。つまり、新型コロナは単なる下落の契機であって、原因ではないと考えています。

(新型コロナに関するファクトと認識)

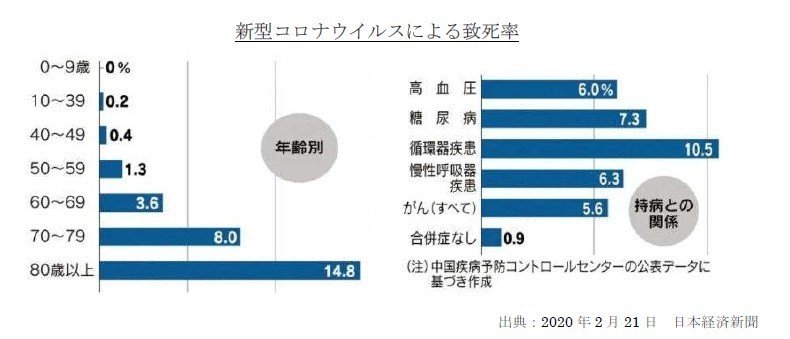

新型コロナによって引き起こされる感染症は、そもそも致死率が低い病気です。日経2/21記事(中国疾病予防コントロールセンターの公表データ)によると、8 割が軽症で回復し、60 歳未満の致死率は1%以下程度、持病がない人のそれは0.9%に留まります。初期のデータは重症者に偏りやすく、軽症や無症状の感染者が含まれていない可能性があることを考えると、今後感染者が増えればもっと致死率は低くなると予測されます。

いずれにしても、過去に流行したコロナウイルスの一種であるSARS やMERS の致死率(それぞれ9.6%、35%)と比較しても、重症化しにくいウイルスであると考えられます。

一方で、「軽症で済む」というこの新型コロナの本質的な性格が、封じ込めをほぼ不可能にしています。軽症者が無意識にウイルスを撒き散らすからです。

日本政府が呼びかけている行動自粛要請は、感染者が爆発的に増大することで医療システムが破綻することを避けるためのものであって、その目的に対しては相応の効果を発揮することが期待できます。

ただし、残念ながら感染そのものを封じ込めるのはほぼ不可能でしょう。したがって、これからも感染者はかなりのスピードで増加すると想定しておくしかありません。

しかし、この先、感染が拡がるなかで、「そうか、これは 8 割以上の人にとっては単なる風邪なのだ」と多くの人たちが気づくのではないでしょうか。

新型コロナの感染そのものが普通のことになっていく過程において、これが単なる風邪の一種にすぎないということに実感として気づいたとき、人々も市場も平常心を取り戻すのでしょう。と同時に抗体を持った人が増えて感染そのものも減少すると予想されます。

これこそが、歴史上何度も起こってきた人類とウイルスの典型的な戦い方なのです。

新型コロナの怖さを過小評価しているわけではありません。感染症は怖いものです。現代の医学をもってしても確実に封じ込める術はありません。ヒト、モノの移動が歴史上もっとも活発に行われている現代において、むしろ封じ込めはより困難になっているのかもしれません。

『感染症と人類の戦いは、1勝9敗で負け越しているのが現実だ。封じ込めに成功しているのは、ポリオと天然痘くらいのものだ』と言われているとおりです。(石弘之(2014), 感染症の世界史, 洋泉社)

昨年の日本におけるインフルエンザによる死亡者は 3,000 人以上とされています。この数字には直接の死因がインフルエンザと判定された人のみで、インフルエンザを経由して肺炎になった人を含んでいません。

米国では今シーズンの数字として、26 百万人がインフルエンザに感染し 14,000 人以上が死亡しています。

世の中には麻疹・結核のように、世界中で毎年数十万~百万人単位でなくなっている恐ろしい感染症がまだまだ存在します。

新型コロナは特別なものではありません。ただ新種というだけなのです。新型コロナの毒性が低かったことを人類は喜ばなければならないのかもしれません。

下落相場で大事なこと

既に世界中でヒトやモノの移動に制限が生じており、新型コロナの影響で企業の短期業績が悪化するのは避けられないでしょう。しかし、上記の認識にたてば、長期的には事態は収束すると考えられるため、多少時間はかかっても企業業績も戻るでしょう。

オーナーとしての株主は、保有企業の事業が本質的に影響を受けるかどうかだけを見極めていれば良いはずです。

つまり大事なことはこの調整局面において、「何を買うのか」ということです。いつまで調整が続くのかを予言するのは誰にも不可能であり、出来ることは「買うべきものをコツコツ買う」だけです。新型コロナで世界が終わることは無いのですから。

社会的には、新型コロナそのものよりも感染に対する人の心理や集団行動の方が問題です。マスク、トイレットペーパーの買占めなどを見れば、このような状況下で人々が冷静に行動できないことは明らかです。ただ、その類の近視眼的な行動が金融市場においては投資機会を生みます。

バフェット氏が言うとおり、「市場の恐怖は、私の投資にとっては友人(Climate of fear is my friend when investing.)」なのです。

ディスクレーマー

・ 当資料は、農林中金バリューインベストメンツ株式会社(以下、「NVIC」といいます。)が作成した資料であり、金融商品取引法に基づく開示書類ではありません。

・ 当資料はNVICが信頼できると判断したデータ等により作成しましたが、その正確性、完全性等を保証するものではなく、また事前の通知なしに内容を変更する場合があります。市場環境等の見通しにつきましても、その確実性を保証するものではございません。また、将来の運用成果を保証するものでもありません。

・ 本資料は、新型コロナウイルスによる株式相場への影響等に関するNVICの考え方を示すことを目的としたものであり、投資助言を提供し、あるいは個別企業の発行する有価証券その他の金融商品の売買または投資一任契約の締結を推奨または勧誘するものではございません。

・ NVICは本資料を提供することによりその受け手に対して信認義務を含むいかなる義務を負うことにならず、その受け手その他の第三者に対してその内容に起因又は関連して生じる損失及び損害について責任を負いません。