「構造的に上がりやすい」日本株

17日(金)の日経平均株価は3日ぶり反発。朝方は週末の3連休前ということもあり、もう少し方向感に乏しい印象でしたが、終わってみれば176円71銭(0.6%)高の3万500円05銭。結局週間では118円21銭(0.4%)の上昇を確保しました。なにせ、日経平均株価は8月20日の年初来安値2万7013円25銭から、9月14日の年初来高値3万670円10銭(高値・安値はいずれも終値ベース)まで、1カ月足らずのうちに3656円(13.5%)も駆け上がってきた後です。まして今週後半は急ピッチの上昇に対する警戒感だけではなく、中国不動産市場に絡む債務問題というかなり厄介な不透明要因が意識されている中での動き。正直言って、びっくりするくらいに強い上昇相場です。

自民党総裁選の告示がまさにきょう、9月17日だったり、コロナ感染拡大にピークアウト感がある点など、いくつかの要因が重なっているとは思います。ですが、このnoteで焦点をあてるのは少し別の角度の話。「上場日本株式の数が減り続けており、構造的に需給がよくなっている。日本株は少しの買いで上がりやすくなっている」というポイントです。9月13日(月)に日経CNBCの朝エクスプレス、ゲストトークコーナーにご出演いただいた東海東京調査センターのチーフエクイティマーケットアナリスト、鈴木誠一さんのお話しを中心にご紹介します。

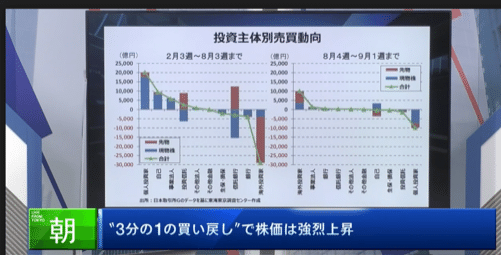

鈴木さんは、今年のダウントレンド期間とその後の上昇期間に分けたうえで、それぞれの外国人投資家の売買動向を分析します。それが下記のグラフです。

今年前半の高値2月16日から年初来安値8月20日まで、日経平均株価は3454円下げました。この間(2月3週から8月3週まで)に外国人投資家は現物・先物合わせて約2.9兆円売っています。その後の上昇期間(投資主体動向データの関係で8月4週から9月1週まで)、9月3日時点では2114円戻していました。この間の外国人投資家の買いは約1兆円。主要な投資主体では外国人の一手買いですから、上げを主導したのは確かに外国人。しかし、株価は6割強戻しているのに、外国人の買い戻しの額はざっくり3分の1程度に過ぎません。鈴木さんは「構造的に少しの買いで日本株が上がりやすくなっている」とみています。どういうことか?

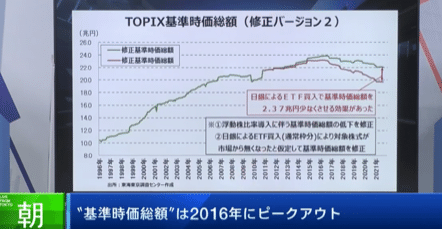

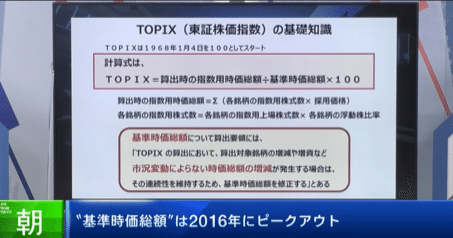

ここで登場するのが「TOPIX基準時価総額」といデータです。正直これまで聞いたことがないデータでした。下記のグラフは浮動株比率導入に伴う非連続を考慮し、さらに日銀によるETF購入分は市場に出回らないものとして修正したものですが、まずはこの基準時価総額が2016年をピークとして、じわじわと減り続けている点をみてください。

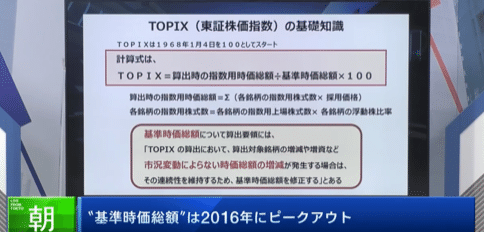

いうまでもなく、この間も株価指数は上昇しています。そのギャップは、基準時価総額の定義をみれば分かります。

上記にあるように、基準時価総額とはTOPIXを計算するための数値。ポイントは「市況変動によらない時価総額の増減が発生する場合、基準時価総額が修正されること」(鈴木さん)です。例えば新規上場や公募増資のような新規の株式供給があると基準時価総額は増えます。逆に自社株買いや上場廃止などで株式の数そのものが減れば基準時価総額は減る。例えば昨年のNTTドコモの上場廃止などもそんな例ですね。つまり基準時価総額が増えるということは株式の供給自体が増えていることを意味し、減っているということは市場で株式の数自体が減っていることを意味するわけです。

コーポレートガバナンスコードの導入などを背景に、このところの日本市場では自社株買い、消却して、資産効率の改善を進めて株主の価値を高めようという動きが続いています。また、ガバナンス上の問題が指摘される親子上場を解消するため、上場廃止する例も続いています。どちらも、たまたまではなくトレンドとして続いている。「株式のパイは、構造的に減少を続けている。少しの買い戻しで株価が上がりやすくなっている大きな背景」(鈴木さん)というわけです。

こうした要因をみずに「これだけ急ピッチに上昇したらもう売りが出るはずだ」「政局も一巡したら株は下げに転じるだろう」などと、何となく感覚で相場をみていると、ずっと違和感を感じ続けるということにもなりかねないですね。反省も込めてこのnoteを書いています。

この構造が続いている限り、少しの買いで上がりやすい状態はまだ続きそうです。実はこの株式数の減少、米国など世界中で見られる現象です。株式の希少性が増していること自体は歓迎すべきことかもしれませんが、株式市場全体の活力、経済の成長力といった観点から考えると、必ずしもポジティブなだけの話ではないかもしれません。

この記事が気に入ったらサポートをしてみませんか?