「損失限定型」投信の償還――本当にお客様のための商品か?

世界的な金融市場動揺が投資信託市場にも大きな影響を与えています。きょう取り上げるのは、8日付けの日本経済新聞「市場動揺、投信ブレーキ」という記事でも取り上げられている投信のなかから、「損失限定型」投信の繰り上げ償還という事例です。損失が一定以上に膨らまないように、あらかじめ定めた価格まで下落した場合繰り上げ償還するというタイプの投信。「安心」をセールスポイントに販売を伸ばしてきたのですが、本当にそれは投資家、お客様のための商品だったのか――ということを考えたいと思います。

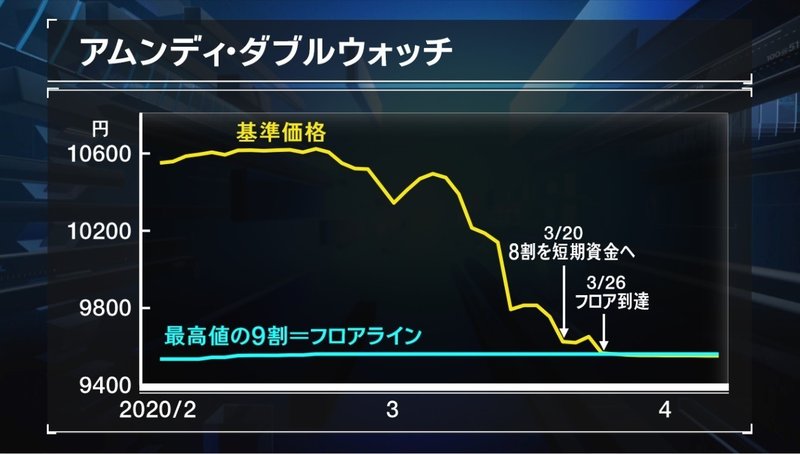

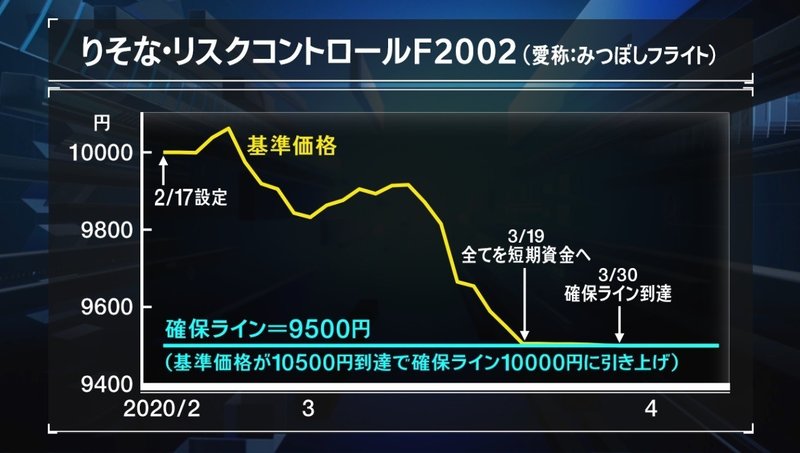

QUICK資産運用研究所の調べでは、4月7日現在、冒頭の表のような「リスク限定型投信」の例があります。このうち、アムンディ・ジャパンが運用する「アムンディ・ダブルウォッチ」は、3月26日に基準価格が下限値(フロア水準=9562円)まで下落し、元本割れでの繰り上げ償還が決まりました。また2月17日に設定した「りそな・リスクコントロールファンド2002」(愛称みつぼしフライト)は設定から約1カ月半後の3月末に繰り上げ償還が決まりました。このシリーズではほかに「りそな・リスクコントロールファンド1903」もすでに繰り上げ償還が決まっています。

3月中下旬にかけては、世界的に株式相場が急落したばかりでなく、現金需要の高まりから債券や金までもが売られるという滅多にないようなパニック相場でした。繰り上げ償還したファンドは、あらかじめ決めたルールに従って繰り上げ償還したのであって、単に「運が悪かっただけ」でしょうか?そもそもこれらの金融商品は、本当にお客様=投資家のためになる商品なのでしょうか?

「アムンディ・ダブルウォッチ」の場合、世界的な株価の急落を受けて、3月20日までには運用資産の8割を短期資産として下落をなるべく小幅にとどめることに注力しました。しかし、先ほどみたような“キャッシュ・イズ・キング”相場でさらにじりじりと値下がりが続き、3月26日にフロアラインに到達したわけです。

「りそな・リスクコントロールファンド2002」の場合には3月19日にはすべてを短期資産とし、その後3月30日に「確保ライン」の9500円に到達して償還が決まりました。

確かにそう滅多にあることではないにせよ、現実に「フロアライン」、「確保ライン」が近づいてきて、運用資産の大半、あるいはすべてを短期金融資産に切り替えた場合には、そこからもう一度積極運用に乗り出すことは、実際には事実上不可能にも思えます。ラインぎりぎりの攻防で「一か八かの株式買い」みたいなポジションをとっても、ボラティリティの高まりからラインに到達してしまう可能性は高い。結局「大半を短期金融資産に振り替えた時点で、もとの積極運用に戻れる可能性はかなり小さい」(QUICK資産運用研究所の石井輝尚さん)との指摘が、僕は妥当だと考えます。

さらに言えば、りそなのみつぼしフライトシリーズが持っている保証の意味合いも考える必要がありそうです。確保ラインに到達し、繰り上げ償還が決まった後に下がった分(すでにほとんど短期金融資産になっているため、信託報酬分くらい?)を保証するというものですが、そのための保証料は、投資家が負担するものとして妥当でしょうか?

「安心」を前面に打ち出したこうした金融商品は、販売サイドにとっては売りやすい商品なのかもしれません。しかし、本当に顧客、お客様のための商品設計だったのか、顧客本位の業務運営=フィディシュアリーデューティー(FD)という観点から問い直す必要があるように思います。単純に考えて、全体の資産の減り方を一定以下に抑えたいのであれば、例えば1000万円あったら、900万円を現預金か債券に置き、100万円分で全世界株式のインデックス投信を買う――ということで機能的には概ね果たせるようにも思えます。

こうした「安心」を前面に打ち出す金融商品は、これからますます増えるであろう「退職金マネー」をターゲットとするものが少なくないと思います。元本割れ状態で繰り上げ償還されてしまった現金は、投資家を困惑させるでしょう。このお金をどうしたらよいのか?……。いろいろな金融商品の開発もさることながら、たとえ有料であっても、あるいは有料に見合うだけの基本的な金融リテラシーを広めること、適切なアドバイスを提供することこそ金融界などに求められていると感じます。

この記事が気に入ったらサポートをしてみませんか?