株式投資型クラウドファンディングに向いている事業とは?

株式投資型クラウドファンディングとは、インターネットを通じて、多くの方から少額ずつ資金を集めるための手段です。起業家は1社あたり年間1億円未満の調達、投資家は1社につき年間50万円を上限として出資することができます(日本の法律で、出資可能な上限額が定められています)。

株式投資型クラウドファンディングにはこれまでの銀行融資やベンチャーキャピタルからの資金調達とは異なる特性があり、向き不向きがあります。本稿では、株式投資型クラウドファンディングの特性について理解を深めていただくことで、資金調達を検討している起業家にとって株式投資型クラウドファンディングに少しでも魅力を感じていただけたらと思っています。

目次

1.企業ステージとの相性

2.B向け、C向けとの相性

3.業界、業種、業態との相性

4.Jカーブとの相性

5.地域との相性

6.起業家/投資家の年齢層との相性

7.起業家/投資家のExit像との相性

1.企業ステージとの相性

現行法においては、株式投資型クラウドファンディングでは年間1億円を上限に資金調達をすることが可能ですので、シード・アーリー期の起業家にとっては、調達手段の選択肢になります。一方で、企業のステージが進み、シリーズA以降等で数億円以上の資金を調達する手段としては金額の上限がありますので、活用ができなくなります。

2.B向け、C向けとの相性

株主がユーザーになるC向け事業の方が株式投資型クラウドファンディングに向いているのではないか、というご意見をいただくことがあります。C向け事業との相性も良いですが、B向け事業も相性は悪くないと考えています。

C向け事業であれば、初期のコアユーザーが株主として(あるいは株主がコアユーザーとなり)サービスのインフルエンサーになって広めてくれるかもしれません。

B向け事業では、例えば医療クリニック向けのサービスを運営している会社が、医師を株主として巻き込むことを考えているとします。このような事業は、株式投資型クラウドファンディングの性質を活かしやすい事業です。

つまり、こうして見ると、B向け事業もC向け事業も株式投資型クラウドファンディングとの相性は問題なく、提供するサービスの利用者や関係者を株主に加えて経営したいかという経営方針の方が、相性として重要であると考えています。

3.業界、業種、業態と相性

業界、業種の相性も特にはありませんが業態との相性はあります。株式投資型クラウドファンディングで成長資金にできるのは1億円未満ですので、工場などの設備投資が必要な事業、ハードウェアやIoTなど物理的な製造プロセスが長い事業、宇宙や創薬など億単位の莫大な研究開発費用がかかる事業では、1億円を調達しても事業を立ち上げることは困難であり、相性は良くないと考えています。これらの業態の事業でも、既に事業が立ち上がっている段階においては、マーケティングや応援団を集めるという観点では活用余地があるかもしれません。

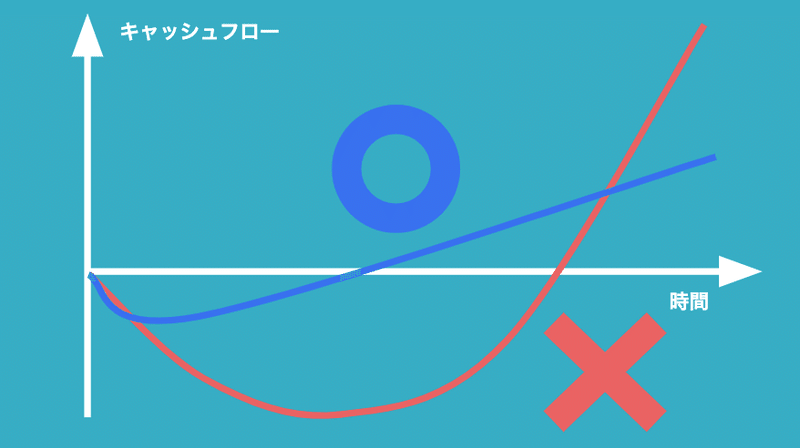

4.Jカーブとの相性

ここで言うJカーブとは、先行投資期間にキャッシュフローが大きくマイナスになり、その後一気にキャッシュフローを改善する事業モデルのことを表現しています。Jの文字のようなキャッシュフローになるためにJカーブと呼ばれています。

業界、業種、業態との相性でも解説した通りですが、Jカーブが深い(黒字になるまでに時間がかかる)業態との相性は良くありません。1回の意志決定で何億円も出資をしてくれるベンチャーキャピタルから出資してもらう方がオススメです。Jカーブが無い業態やJカーブが浅い業態は裏を返すと参入障壁が低い可能性もある事業が多くなりますが、先行者利益や、経営者のこれまでの経験等が差別化になる事業であればJカーブの無い業態や浅い業種でも参入障壁が作れますので株式投資型クラウドファンディングで調達することも検討してみていいのでは無いかと思います。

5.地域との相性

銀行やベンチャーキャピタル、事業会社など、資金の出し手は東京に集中しており大型の資金調達をする起業家も東京に集中しています。一方、地方は課題先進国と言われています。地方のベンチャーに対しては地銀や地銀系のベンチャーキャピタルなどが存在していますが、資金の出し手は限定的です。みずほ総研の調査によれば約1,800兆円個人の金融資産の内14.6%は東京にありますが、逆にみると85.4%の個人金融資産はその他の都道府県に分散しています。地方の課題を解決するベンチャーに、地方に眠る個人金融資産をマッチングさせることができれば、課題に挑戦する多くの人達を応援することになります。地方の課題解決に挑戦していけば、令和の時代の優良企業に育つこともあるかもしれません。愛知県のトヨタや、北海道のニトリ、宮城のアイリスオーヤマ、山口のユニクロ、長崎のジャパネットたかたのように地方で愛される会社の創業期を株式投資型クラウドファンディングで株主として応援できるかもしれません。

これを内閣府地方創生推進事務局では「ふるさと投資」という名称をつけていますが、個人の実利の観点から「ふるさと納税」ばかりが話題になってしまっていることが残念です。

6.起業家/投資家の年齢層との相性

具体的な年齢層については特に相性はありませんが、起業家も投資家もインターネットや電子対応に対して理解があることが望ましいと考えています。

株式投資型クラウドファンディングはインターネットを活用して個人が少額から株主になることができる仕組みですので、少額の株主の対応に常に紙の書類でやりとりを発生させると管理の負担や書類の発送費用等が嵩んでしまうことになります。株式投資型クラウドファンディングで調達した会社の成長資金の大半が書類のコストに消えてしまうということは、会社を応援しようと決めた個人投資家も望んでいることではないと思います。

7.起業家/投資家のExit像との相性

株式公開(IPO)や企業買収(M&A)によって起業家や投資家が株式を売却する機会を得ることをExitと呼びます。ベンチャーキャピタルは如何に大きくなる1社に投資してホームランを打てるかがファンドの成果に直結すると言われています。日本では株式公開までたどり着けば時価総額100億円以上で評価されることもありますが、100億円以上の企業買収が発生することはほとんどありません。ベンチャーキャピタル業界では、10億円程度で会社を売却するに至った場合を スモールエグジットと呼んでいて、そういったエグジットを目指す起業家はベンチャーキャピタルの投資対象としていないことがほとんどです。株式投資型クラウドファンディングで資金調達をした起業家にも投資家にできるだけ大きなリターンをもたらして欲しいと思っていますが、スモールエグジットでも高い打率で目指せるのであれば、個人の投資家で応援してくれる人がみつかる可能性があります。

創業期のベンチャーキャピタルでも、Exitに至るのは10件に1件程度ですので、株式投資型クラウドファンディングは、長期で気長にベンチャー企業に分散投資できる投資家が向いています。起業家も簡単にExitができる訳ではありませんので色々な困難に立ち向かって企業を成長させられる生命力が高い起業家との相性が良いと考えています。

イークラウド株式会社は、株式投資型クラウドファンディングに事業に参入を表明している会社です。株式投資型クラウドファンディングを活用した資金調達についてもっと詳しく聞きたい起業家(起業準備中)方は、Twitterや問い合わせフォームよりお気軽にご連絡ください。イークラウド株式会社では一緒に働く仲間も募集しています。

この記事が気に入ったらサポートをしてみませんか?