高卒で働いたほうが2,000万円貯まりやすい

最近は、奨学金の返済が負担になって返せないとか、老後不安とか、結婚できないとか聞く。じゃあ大学行かなかったらどうなるのか?シミュレーションしてみた。

18歳から月1万円積立で2,000万円

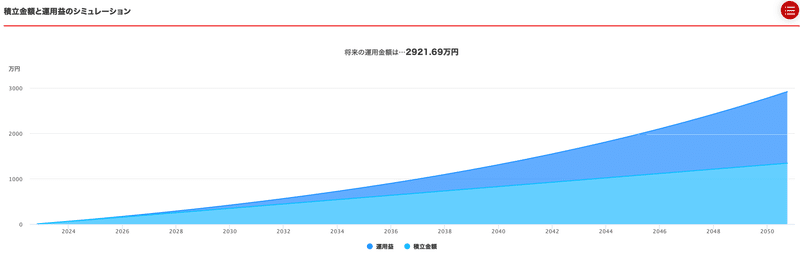

高卒で就職。月に1万円を積立投資。65歳まで47年間運用。年利5%。結果は2,264万円である。驚きの数字だ。月に3万円じゃない。1万円でいいのだ。月に1万円を積み立てるだけで、老後資金を貯めることができる。1万円ならアルバイトでもいけそうだ。積立さえしておけば、老後が不安だからといって貯金する必要もない。1万円以外は自由に使える金だ。これならかなり気楽ではないだろうか。

大学を卒業する意味とは

大卒のほうが確かに求人の幅は広がる。やりたい仕事に就ける可能性広がるだろう。しかし、やりたい仕事というのはやるまでの話だ。実際に就職したらこんなはずではなかったというのが多数だ。無理して奨学金を背負ってまで大学を出たとしても、高卒と生涯賃金は変わるだろうか。社会人1年目でハンデを背負っている状態だ。22歳で社会人になった場合、高卒は社会人4年目。積立額は48万円以上だ。奨学金返済を優先した場合、完済し積立できるようになるまで約15年かかるそうだ。

奨学金返済して積立開始

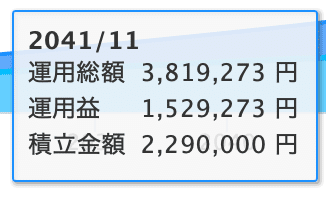

奨学金返済に平均15年。22歳から37歳で完済だ。大学4年間+15年で19年間高卒より遅い積立になる。シミュレーターによると、高卒19年目の積立額は、229万円。運用益は152万円。運用総額381万円だ。ここから追いつけるかという話だ。37歳から65歳までの28年間。毎月3万円では高卒に追いつけず、毎月4万円で追い越すことができた。いくら大卒であっても、毎月4万円を積み立てることは難しいのではないだろうか。

老後資金という意味では高卒でいい

極端な例でシミュレーションしてみたが、高卒のほうが一生月1万円の積立ですむので、実現可能性が高いのではないだろうか。この世には偏差値の高い大学を卒業している人がいるが、老後資金を用意できる人は多くない。積立投資に学歴は必要ない。いい大学に入れば、いい会社に就職でき、安定した人生と老後を送れるなどという古い価値観を持っているのであれば、考え直すのもありだ。給料が上がらない日本、積立投資の環境が整備された、この2点が大きい。高卒のほうが老後安心時代の到来だ。

この記事が気に入ったらサポートをしてみませんか?