時々刻々|#1 「2,000万円不足問題」を自分のライフプランを考えるきっかけに!

年金時代編集長

ちょっと、時間が経ってしまいましたが、最近、年金まわりで注目を集めた話題と言えば、「2,000万円不足問題」でしょうか。

金融庁の金融審議会市場ワーキング・グループ報告書「高齢社会における資産形成・管理」(令和元年6月3日)において、「夫65歳以上、妻60歳以上の夫婦のみの無職の世帯では毎月の不足額の平均は約5万円であり、まだ20~30年の人生があるとすれば、不足額の総額は単純計算で1,300万円~2,000万円になる」と書かれていたことが、ひとり歩きしてしまい、「2,000万円不足の試算」が「2,000万円不足問題」と社会問題のようになってしまいました。

これに続き、同報告書は次のように書いています。「この金額はあくまで平均の不足額から導きだしたものであり、不足額は各々の収入・支出の状況やライフスタイル等によって大きく異なる」。にもかかわらず、ひとり歩きは止まりませんでした。

そして、この報告書がそもそも意図していたことと言えば、次に続くこちらの文章です。

「重要なことは、長寿化の進展も踏まえて、年齢別、男女別の平均余命などを参考にしたうえで、老後の生活において公的年金以外で賄わなければいけない金額がどの程度になるか、考えてみることである」。

「2,000万円不足の試算」が「2,000万円不足問題」になってしまったのには、テレビなどでこの報告書が報じられた際に、「あくまで平均」、「各々大きく異なる」と言われても、わかりやすい名目額のかたちで、「2,000万円」と示されたものだから、視聴者の頭にガツンと響いてしまうという実に「効果的」な伝え方をしていたからだと思います。もちろん、マスコミの伝え方のみならず、そもそも金融庁の報告書自体が、そのような効果的な書き方をしていたのです。

そして、もうひとつ、老後生活における不足額ということですから、老後生活に関係する不足額⇒年金に関係する問題と想像力豊かな連想をしてしまったと思うんです。そうなってしまうと、年金のことは? もらえるの? 減らされていく? と、不安ばかりが増幅していきます。

となりますと、「老後の生活資金に不足が生じるのは、年金制度がちゃんと機能していないからだ。けしからん」と。参院選前でしたので、案の定、年金制度に絡めた政権批判が起こりました。

でも、こんどばかりは、「2,000万円不足問題」が「年金○○問題」にはならなかったようで、それは、マスコミなども「2,000万円不足問題」⇒「年金○○問題」ということではないでしょ、とわかっていましたから、そうしたキャンペーンに過剰に反応することはなかったようです。

今回もあやうく、「政争の具」にされかかった年金制度でしたが、金融庁の報告書が本来の目的としていたことを、自分の問題として、考えておくことは大切なことです。つまり、老後生活のライフプランを立てておくことは、誰にとっても重要なことです。

その場合も、「不足額は各々の収入・支出の状況やライフスタイル等によって大きく異なる」とあるように、わたしたちの生活に引き戻して、自分の老後生活のライフプランとして考えてみることが大切なことではないかと思います。そこで、この機会にご自分のライフプランを考えてみましょうというわけです。

アプローチⅠ――自分の公的年金の受給見込額を知る

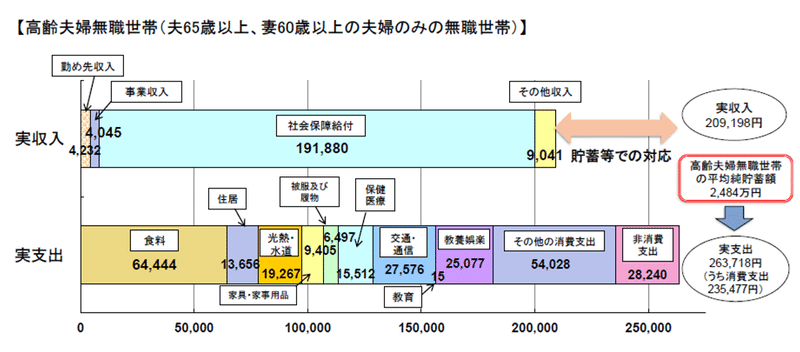

上の図が、金融庁の報告書に掲載されていたものです。あくまで高齢夫婦無職世帯の平均的な姿として見ると、この図は2つのメッセージを伝えています。

①引退して無職となった高齢者世帯の家計は、主に社会保障給付により賄われている。

②高齢夫婦無職世帯の実収入と実支出との差は、月5.5万円程度となっている。

「平均的な姿」ではありますが、自分の収入や支出状況を考えるうえでの参考にはなります。

そこで、ご自分の実収入を考えてみましょう。あなたの場合も、主な実収入は「社会保障給付」でしょうか。社会保障給付費とは、主に、老齢基礎年金や老齢厚生年金など公的年金のことです。すでに公的年金をお受けになられている方は月額いくらの公的年金が支給されているかは、年金が振り込まれている預金(貯金)通帳に記載されているはずです。公的年金の支払は2月分ごとに振り込まれますから、1回の振込額の半額が1ヵ月分の年金額になります。

まだ、年金を受けていない方も、国民年金・厚生年金の加入者(被保険者)であれば、毎年の誕生月に日本年金機構から送られてくる「ねんきん定期便」を見れば、自分が将来受ける年金の見込額がわかります。

ただし、50歳以上の方に送られてくる定期便には、現在の加入条件で60歳まで加入し続けた場合の老齢年金の見込額が記載されています。また、50歳未満の方に送られてくる定期便には、これまでの加入実績(支払った保険料とその期間など)に応じた老齢年金の見込額が記載されているので、今後の加入実績に応じて年金額も増えていきます。

そのほか、自分がいくら年金を受けるのかを知りたい場合には、

①最寄りの年金事務所や街角の年金相談センターに行き、年金相談を受ける(その場合、予約制度の利用をおすすめします。)

②日本年金機構のホームページにある「ねんきんネット」を活用する(年金見込額がパソコン等で確認できます。)

③社会保険労務士に相談する。

――などの方法があります。

アプローチⅡ――老後生活の収支状況を確認+老後のライフスタイルを考える

公的年金の見込額がわかったら、図の実収入の項目にある、老後における「勤め先収入」「事業収入」「その他収入」について、自分の実収入(月額)を試算してみましょう。もちろん、将来のことですから、見込額で結構です。

次に、図の実支出の項目を参考に、ご自身の老後の実支出(月額)予定額を試算します。このとき、自分は老後において、どのような生き方=ライフスタイルを実現したいのかも、あわせてイメージしてください。それによって、収入および支出金額が変わってくるからです。

アプローチⅢ――収入と支出との差額を計算する

収入と支出の差額が、プラスつまり黒字であれば問題ありませんが、マイナスつまり赤字であれば、その不足を補う方法を考えようというのが、金融庁の報告書の趣旨でしたが、「貯蓄等での対応」の方法は金融庁の報告書にゆずるとして、ここでは、貯蓄等以外の収入項目での対応策を考えてみます。

⑴「勤め先収入」を増やす

⇒健康であれば、現役として働き続けてもいいでしょう

⑵「社会保障給付」を増やす

⇒①厚生年金に加入して働き続ければ、その期間分増えた年金を受けられます

⇒②66歳以降に繰り下げて受給することで増額された年金を受けられます*

*繰下げ期間中は加給年金額や振替加算を受けられなくなるなど、結果的に「増やす」ことにならない場合もあります。年金相談を受けてから判断することをお勧めします。

将来のことはだれにもわかりません。不安になるのはあたりまえです。また、人生には、いろんなことが起こります。ときには、いまの生活を続けることが困難になってしまう状況におかれてしまいます。

そんなときに頼りになるのが社会保障制度です。

特に、社会保険は国が用意した制度に対して、保険料を支払い、必要となったときに制度を活用し、給付を受けるしくみです。そして、老後の生活費として給付される社会保険が公的年金制度です。

公的年金制度のことを知り、これを確実に受けられるよう制度にしっかり加入し、保険料をちゃんと負担し、さらには自分のライフスタイルに合った年金の受け方をすることで、自分の納得したライフスタイルが実現できるというものです。

<了>

年金時代編集長(ねんきんじだいへんしゅうちょう)

1991年(株)社会保険研究所入社。『月刊年金時代』編集・記者を担当。2017年4月ウェブサイト『年金時代』を開設、編集長に就任。このほか『年金マニュアルシート』(著者:三宅明彦社労士)などの年金相談ツールの開発・編集・発行に携わる。

社会保険研究所ブックストアでは、診療報酬、介護保険、年金の実務に役立つ本を発売しています。