米国上場企業分析 | Sea Limited (SE)

本日はシンガポール(法人登記はケイマン諸島)のSea Limited(SE)について調べてみたいと思います。同社は東南アジア諸国にてオンラインゲームやEコマース、電子決済などのサービスを提供している会社です。2017年に米国で上場した会社で、上場前は中国のテンセントが大株主として40%弱の持分を持っておりその支援もありオンラインゲームで大きく売上を伸ばしてきていた会社でした。

しかし上場後はEコマースの売上増加が凄まじく、2017年の上場時点ではほぼ売上が無かったEコマースも上手く行くと今年中には四半期売上でオンラインゲームに追いつくのではないかという所まで来ています。オンラインゲームは2020年2Q決算では売上高YoY61%成長、Eコマースの売上高YoY111%成長と稀にみる高成長を続けている企業になります。尚、上場直前まではGarenaという同社のオンラインゲームのブランドがそのまま社名になっていたのですが、上場のタイミングで今の社名に変更しています。(SeaはSoutheast Asiaです)

東南アジアの今後の人口ボーナスや所得の増加、全世界的なオンラインコンテンツ・Eコマースの成長など様々なプラス要因が重なり急成長を遂げている会社ですので、どの様な会社なのかを色々と調べて見たいと思っています。例によって以下の目論見書やし直近の決算発表資料などをベースに調べていきますが、ちょっと今回は財務面の分析は少なめです(財務面は申し分ないのであまりそこを細かく分析する必要が無いのと、単純にあまり執筆に時間を取れていないという理由です…)

1. 会社概要

会社の歴史

Sea Ltd(SE)は、2009年5月にGarena Interactive Holding Limitedという社名でケイマン諸島の法人として設立された会社でした。設立当初はDigital Entertainment事業(オンラインゲーム)のみを展開しており、2012年までにインドネシア・台湾・ベトナム・タイ・フィリピン・マレーシア・シンガポールへの進出を果たしています。目論見書上だと結構しれっと書いてあるのですが、これは実は結構凄いことで、東南アジアは人種も違う国が多いですし、歴史的に色々な西洋諸国の支配を受けていた関係で法律も文化もバラバラなので同じ東南アジア内でも横展開するには法規制対応を含めたかなりのローカライズが必要になるんですね。東南アジアは基本的に外資規制が強い国ばかりですので、それをかいくぐる為のエンティティ作りも大変だったりします。(特に金融免許が必要な事業)

過去にはEC領域では2016年に楽天がシンガポール/インドネシア/マレーシアから撤退したり、Amazonもまだ参入から数年ほどで余りシェアを伸ばせていなかったりと東南アジアマーケットはかなりハードルが高いということが分かるかと思います。

この様に結構大変な事をやってのけているんですが、何故その様なことができたのかというと、中国のTencentが常にバックについていたという事があるのかなと考えています。Tencentは2010年と2016年にSeaに出資をしているのですが、その目的としてはSeaを東南アジア一帯に展開させ、Tencent製のオンラインゲームを販売させてライセンスでお金をSeaからTencentに吸い上げるという事になります。(後ほど改めて説明します)

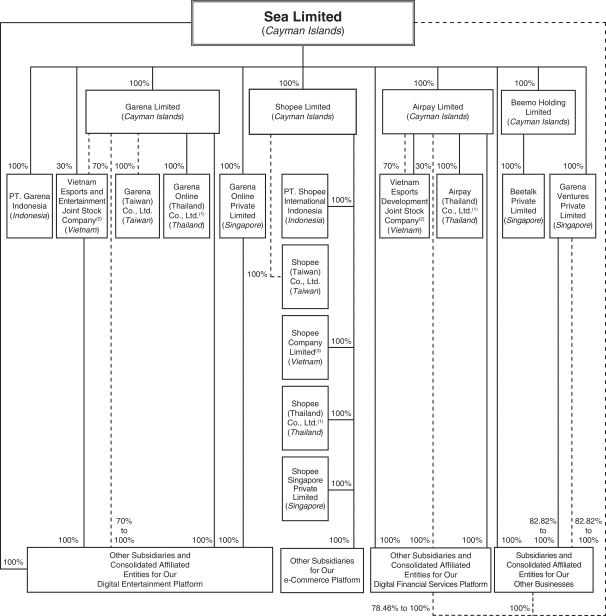

エンティティ構造

2017年の上場時点のものですが、Sea全体のエンティティの構造は以下の様になっています。所謂ホールディングス制を取っており、ケイマン諸島の親会社の下に、大きくはGarena(ゲーム)、Shopee(EC)、Airpay(決済サービス)、Beemo/Beetalk(マッチングアプリ)、Garena Ventures(VC)の5つの子会社を持っています。(2017年の上場時点)

黒の実線は実際に資本関係がある子会社/孫会社なのですが、点線になっているものはいわるるVIE(持分変動事業体)といったスキームを使っています。(簡単に後述します)

また、タイの法人についてはVIEスキームは使っていないものの、外資規制が厳しいため以下のストラクチャー図には表れていないSPCをSeaが作り、タイ在住の従業員(恐らく役員クラス)に優先株を持ってもらいSeaの持分比率は50%を下回るが議決権は全てSeaが持つという構成にして、そのSPCからGarena/Shopee/Airpay(今はSeaMoney)のタイ法人に出資をしているという構成になっている様です。

VIEとは?

※マニアックなので読み飛ばして頂いても問題ありません

VIE(持分変動事業体)とは、議決権ベースの支配関係にはないものの、親会社とVIEとの契約により、親会社が子会社を実質的に支配しており損益影響も親会社が実質的に負担する事になっている様な会社となります。

VIEとは元々はエンロンが損失飛ばしの為に開発した(?)スキームなのですが、今ではケイマン諸島籍の米国に上場する中国企業が外資規制の厳しい中国国内でビジネスをする為に使われることが多いスキームとなっています。2001年のエンロン事件当時はUS-GAAPではVIEは連結しなくて良いことになっていたのですが、エンロン事件を機にVIEも連結する事が必要になった為、「外資規制はクリアできるが連結対象とできる」というケイマン諸島籍の企業にとっては都合の良いスキームになった訳ですね。

先月書いたAgoraの記事の一番最後に、具体的にはどの様な契約によりVIEとなるのかを書いていますので、興味のある方はこちらもご覧ください。Seaとはやや契約スキームは異なりますが、参考としてご覧になって頂ければと。

総じて、規制の関係でここまで複雑なエンティティ構成を作りこまないと東南アジア全域でのビジネスはできないという事になりますので、Amazonなどの大手はともかく後発のスタートアップがSeaを追い上げて東南アジア全域のマーケットをさらっていくというのはかなり不可能に近いという領域にまで来ているのかなと正直思います。このエンティティ構成だけでも後発のスタートアップに対しては参入障壁となっている可能性があるかなという所です。注意すべきは一つ一つの国単位でのローカライズ力で負けてシェアを奪われてしまう可能性があるという所でしょうか。例えばインドネシアだとTokopediaというECが有名だったりする様です。

2. ビジネス概要:Degital Entertainment(Garena)

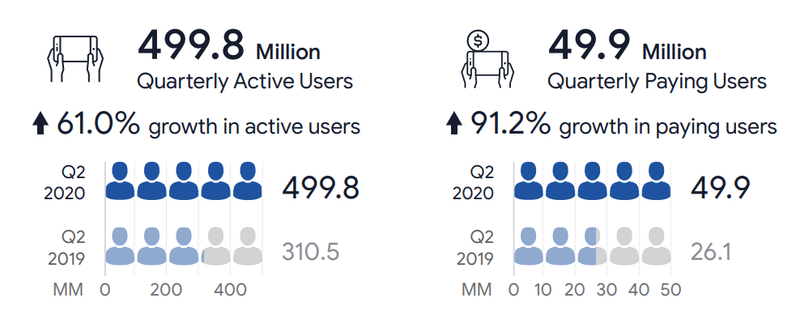

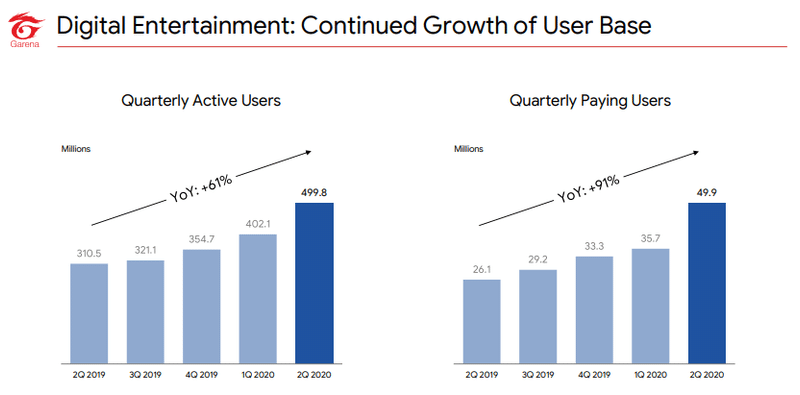

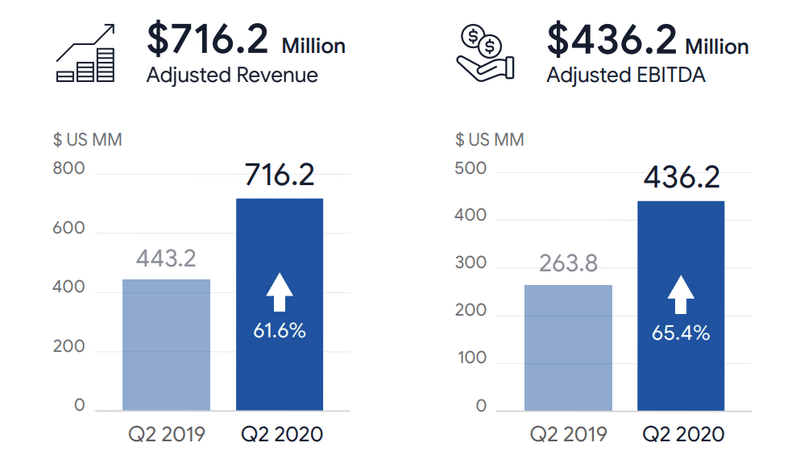

本事業はSea社の創業当初からの事業であり、モバイル&PC向けオンラインゲームが主な事業内容となっています。オンラインゲームのコンテンツとしてはTencentなどの他社コンテンツと、自社開発したコンテンツを保有しています。20年Q2のQAU(Quarterly Active Use)は5億人に達しており、YoYの成長率は61%となっています。その内Paid Userは全体の10%程度の5,000万人となっている様です。恐ろしい数字ですね。

時系列での推移は以下の様になっています。よくよく見ると、Paid Userの割合が1年で8.4%から10%に増加している事が分かります。これは非常に良い傾向になっていると言えると思います。

TencentのコンテンツとしてはLeague of LegendsやArena of Valorなどというゲームがある様です。自社開発ゲームのFree FireやECの立ち上げによりTencentから独り立ちを始めてはいますが未だ大株主*である事やゲームの売上の少なくない割合をTencentコンテンツから生み出していることから、Tencentに対しては良い顔をし続けないといけなそうですね。

*Tencentは未だに少なくとも35%以上のSeaの持分を有しています。2017年の上場時から全く持分を売却していない様です。

他方で自社コンテンツとしてはFree Fireというゲームがあり、こちらは130以上の国と地域でDLされ、DAU(Daily Active User)は最大6,000万ユーザーに達している様です。またApp Annieのランキングではラテンアメリカと東南アジアで2020年Q2の間に最もDLされたアプリとなっている様です。

Free Fireは全くやったことないですが、PUBGの様なバトルロワイヤルゲームの様です。(こういうゲームって友達と一緒にやるとお互い中々辞めれなくて中毒性ありますよね、最近はもうやってないですが…)

創業以来ずっとTencentを始めとした他社コンテンツに依存していたSeaですが、このFree Fireという完全自社開発のゲームを上場後の2017年12月にリリースしておりTencentからの独り立ちを進めていっていることが分かります。上海のゲーム開発拠点には今では400人以上の開発者がおり、更に2020年1月にはカナダのゲーム会社を買収し、更に自社開発機能を強化しています。

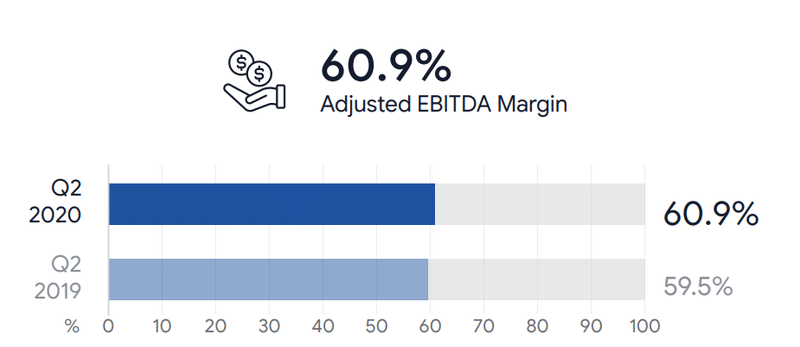

他社コンテンツ(特にTencent)へのライセンス料が減っている為なのか、セグメントのEBITDA Marginは大幅に改善しており、2017年Q2にはEBITDA Marginは34.3%だったのですが、2020年Q2にはEBITDA Marginは60.9%まで改善しています。2019年での対比ではそこまで変わっていないのでこれくらいが限界値なのかなと思います。

Digital Entertainment事業ではオンラインゲームの他にeスポーツイベントの運営も行っており、毎年数百件のeスポーツイベントを行い、東南アジア/台湾/ブラジルでの最大のプロリーグを運営している様です。これにより、今後一層Garenaブランドのゲームへのユーザー獲得とリテンションが強化されると思われます。

その結果として売上・EBITDA共にYoY成長率60%越えという驚異的な数字を叩きだしており、今後の成長にも引き続き期待ができるのかなと思います。

3. ビジネス概要:E-commerce(Shopee)

さて、続いては注目のECについても見ていきましょう。Shopeeというブランドで東南アジアと台湾を中心に運営されているECであり、立ち上げは2015年からになります。本格的な売上が立ち始めるのは2017年以降ですが。 市場調査会社のFrost & Sullivanによると東南アジアで最も流通量(GMV)の多いECであり、またApp Annie上では東南アジアでのECアプリDL数はShopeeが最大になっている様です。個人的な感覚としてはGMVは実力値、DL数は注目度の指標になると思っていまして、名実ともに東南アジアTOPのECなのかなと考えています。

買手を惹きつけるためにShopeeは色々な施策を打っています。1つはゲーミフィケーション的な観点で、日本での分かりやすい例でいうとランクアップ制度やログインボーナスなどの様な機能になります。買手はミニゲームをプレイしたり、キャンペーンイベントに参加することでShopee Coinsというものを貰え、それをShopee上での購入費用に充てる事ができます。

また、ソーシャルエンゲージメント的な機能も有しており、ライブコマースやチャット機能など買手と売手をより密に結びつける機能があり、買手のエンゲージメントを高めることに成功しています。

Buy-Sideから人気がある事は上記の通りですが、Supply-Sideからはどの様に人気を集めているのでしょうか。Shopeeは単純なECサイトサービスを提供している訳ではなく、販売者にに対して包括的なサービスを提供しています。

具体的には、倉庫の提供や在庫管理サービス、ECストア運用代行、配送サービスなどを手掛けており、そのサービス網は東南アジア・台湾全域に広げています。また自前の決済サービスも手掛けている為、よりシームレスな体験をBuy-Side/Supply-Sideに提供することも出来ている様です。決済機能以外はAmazonみたいですね。あとは特筆するとするとShopee上で売手と買手の間でチャットができる機能を備えている様で、それによりコンバージョンもかなり上昇するのではないかと個人的には思います。

この様な包括的なサービスを提供していても販売者側が高いマージンをShopeeに支払えなければWorkしない訳ですが、その辺りもしっかりとターゲティングをすることで対応している様です。Shopeeはファッションや健康・美容、ベビー用品など、ロングテールかつ比較的利益率の高い商品を販売する販売者にフォーカスして販売者を増やしていっている様です。ロングテールな商品は物理的な店舗に置くのはハードルが高いケースもありますので、その様な商品の取引をECに取り込むというところも整合性が取れていますね。

直近の業績の説明をする為にSeaが決算発表資料上で主に開示をしている以下の指標がそれぞれ何者なのかについて説明します。

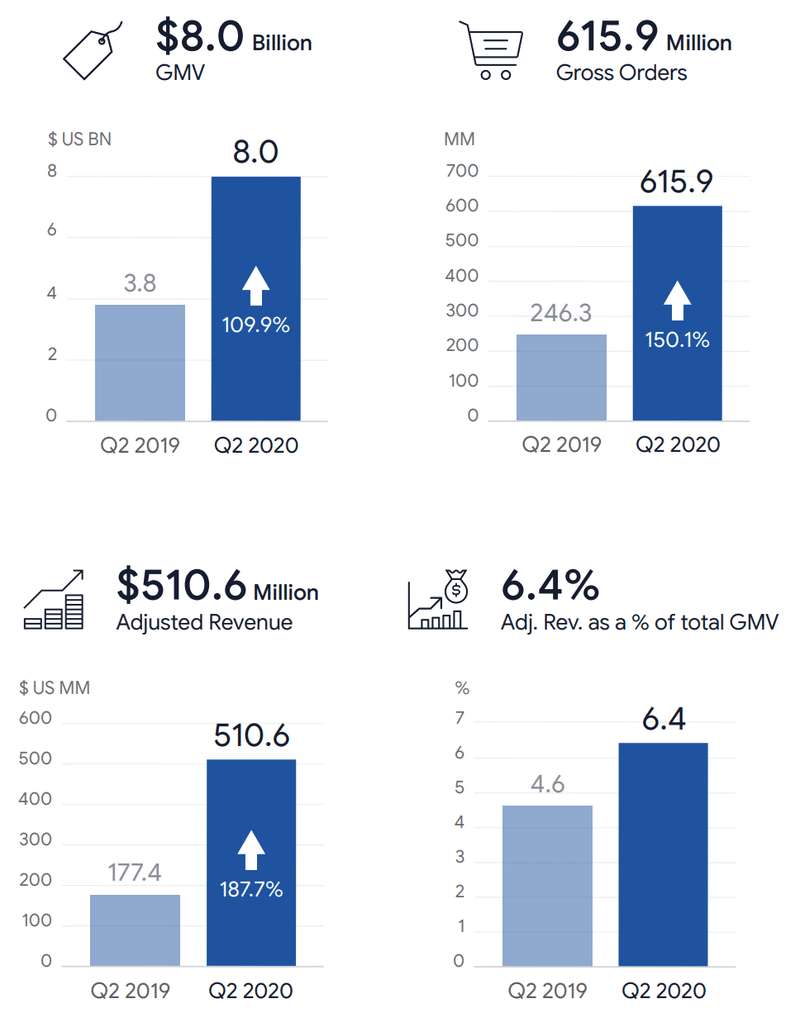

GMV(Gross Merchandise Volume)

こちらはECサイト上での取引の総額を表す数字です。Shopeeの場合は売上の一定割合を販売者に対して課金していますので、売上に直接的にヒットする非常に重要なメトリクスになります。

Gross Orders

こちらはSeaの会計基準上の売上を表す指標になります。販売者からECサイトの使用料や在庫管理・配送サービスなどの対価としてSeaが受け取っているお金になります。

Adjusted Revenue

こちらはある種Net Ordersとも呼べるでしょうか、Shopeeが最重要視している指標で、Gross Ordersから販売者への販売インセンティブを除いた金額になります。販売インセンティブの詳細は分からないのですが、会計基準上は売上とネットするのではなくコストに計上する性質のものの様です。

Adj. Rev as a % of total GMV

こちらは所謂テイクレートなどと呼ばれる指標です。GMVの何割が売上になっているのかを示しており、ECビジネスのKPIとして最もよく使われるKPIの一つとなっています。テイクレートについてはシバタナオキさんの以下の記事が詳しいので是非ご一読ください。

さて、話を戻すと買手・売手双方の高いエンゲージメントを背景に、Shopeeは凄まじいスピードで業績を伸ばしており、 2019年Q2から2020年Q2までの間にGMV(流通額)は2倍、Gross Orders(売上)は2.5倍となっています。

またAdj. RevはYoYで2.9倍に成長しています。Gross OrdersよりもAdj. Revの成長の方が速いのは、販売インセンティブを昨年はかなり多く配っていたが、今となってはあまり多額に配る必要が無くなってきたという事が背景にありそうです。販売者へのインセンティブは一定金額は今後も必要になると思いますが、もうそこまでのバラマキ戦略をしなくても販売者のエンゲージメントが下がることが無い、または新規の販売者を勧誘できると判断しているのではないでしょうか。

また、Seaの決算説明によると、Shopeeについては来期からはAdj. Revは開示しない予定となっている様です。上場後ずっと開示していたAdj. Revの開示をやめるというのは色々と裏読みしてしまいますが、今期が販売インセンティブの対売上比率が最小になった四半期だったのではないかとも読み取れる気がします。来期以降はGross Ordersの方がAdj. Revよりも成長率が高くなるとか…?(邪推中の邪推なので、私の独り言程度に捉えてください…)

なお、ShopeeはGarenaとは異なり赤字の状態で、Adj. Rev$510Mnに対して、セグメントのEBITDAは△$305Mnであり、売上の半分以上の規模の赤字を掘っている状態である事が分かります。爆益の出ているGarenaの利益をShopeeに回して成長させに行っている状態ですので、Seaの経営陣としては将来的にはGarenaよりもShopeeの方が大きくなることを想定しているのかなと思います。

4. ビジネス概要:Digital Financial Service(SeaMoney)

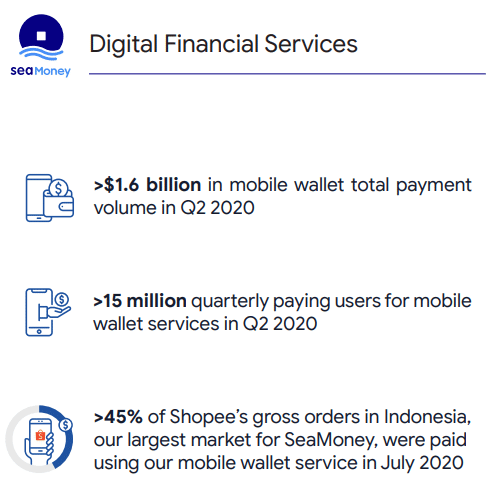

続いて、電子決済サービスのSeaMoneyについて簡単に説明します。あまり詳細なビジネスの内容が開示されていないセグメントですのでさらっと流します。 SeaMoneyはShopeeの中外を問わず使える電子決済サービスで、ベトナム・タイ・インドネシア・フィリピン・マレーシアで展開されているサービスの様です。

SeaMoneyの概況については以下の様にハイライトされています。ShopeeだけでもGMVが$8Bnある中で、支払総額が$1.6Bnだけとの事でまだまだこれからサービスを広げていくといった段階の様な気がします。

SeaMoneyは売上は僅か$11Mnなのですが、EBITDAは四半期で△$110Mnであり、PayPay並みの規模の投資を行っている状況の様です。決済サービスは基本的にはWinner takes allの世界ですので、東南アジア市場でそのPositionを取ろうと頑張っていると、そんな状態の様な気がします。

5. Tencentとの関係性

ここまでで既に7,000字ほどになってしまっており、少々書き過ぎているなという感もありつつ、Seaを理解する上ではTencentとの関係性の理解は必須になりますので、最低限だけ触れさせて頂きます。

Tencentからの出資

Seaは元々はGarenaという社名で2009年に、オンラインゲームの会社として設立された事は先に述べた通りですが、目論見書をよく見ると、設立翌年の2010年に既にTencentからの出資を受けていることが分かります。ちょっと当時のニュースなども見当たらないので詳細は不明なのですが、目論見書を見る限りこの時点で$8~10Mnくらいの出資を受けていると思われます。このタイミングで40%ほどの持分をTencentが取っていると思われます。もしかしたらもっと多かったかもしれませんがいずれにせよTencentが東南アジア展開をする為に出資をしているという事になります。Garenaはこの設立当初の出資をベースに急速に東南アジアでフットプリントを拡大していくことになります。

2010年のTencentからの増資以後は資金調達は行わず、次の資金調達は2016年でした。複数のファンドも含めた増資であったためTencentは持分比率を維持する程度の出資だったと思われます。Tencentとの関係性を理解する上ではあまり重要ではないので詳細割愛しますが、この上場直前の増資の時点で評価額は$3.75Bnに達しており、余裕でユニコーンだったことが分かります。孫泰蔵さんのファンドも出資をしています。

Tencentゲームの再販とライセンス料の支払い

Garenaは創業当初からTencentのゲームコンテンツを東南アジア向けに展開するといった事が事業の根幹でした。創業3年で先に書いたような複雑なクロスボーダーの組織構造を作り上げてビジネスを完成させるなど、とても創業したばかりの会社にできる芸当では無く、恐らくTencentからプロフェッショナルの派遣やサポートなどもあったのではないかと想像できます。(想像ですよ)

正直日本の大手オンラインゲームやECの会社であっても、今から金融免許の取得も含めた東南アジア展開を完成させるには10年でも終わらないかなと思う位大変なことをやっています。

コンテンツ提供や数々のサポートの見返りとしてGarenaはTencentに莫大な金額のライセンス料を支払っており、2014年時点で既に$25Mn、2016年には$36Mnのライセンス料となっています。2014年のライセンス料の総売上に対する比率は16%ほど、2016年は11%ほどですので、下手をするとライセンス料はTencentコンテンツ起因の売上の20~30%くらいの水準になっていてもおかしくないのかなと思います。

それ以外にもサーバーは全てTencentのクラウドサービスを使っていたりと、事業の大部分をTencentに依存していました。

とにかく重要なのは、”Tencent無くて、今のSea Ltdは無し”といった所でしょうか。ECについてもTencentの後ろ盾がなければAlibaba勢とかに潰されてたんじゃないかと正直思います。

6. 株価

さて、冒頭宣言した通り、今回は詳細な財務分析は省略させて頂いて…(分析したところで、凄いです以外の結論にならなそうなので)、株価がどんな水準感なのか少し見てみましょう。

上場以来株価は右肩上がりという程でも無かったのですが、コロナショックからの回復のタイミングで株価が暴騰、半年で株価は3倍ほどに上昇しています。

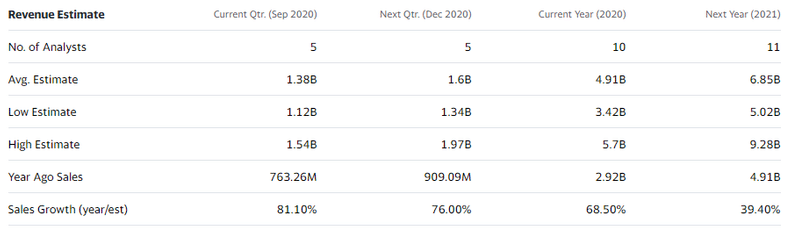

現在の時価総額は$74.4Bnであり、日本円ベースでは約8兆円規模の時価総額となっています。コンセンサス予想の売上高はかなり幅がありますが、平均値で$4.91Bnですので、PSRで15xほどの数値となります。更に2021年の売上をベースとしたPSRで考えると10x程度になります。

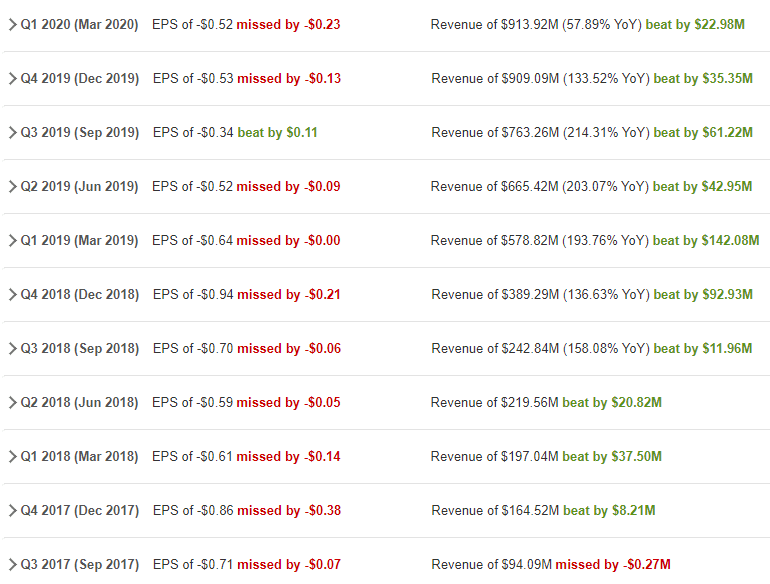

SeaはこれまでEPSはコンセンサスをかなり下回る事が多かったのですが、売上は上場後初決算以外は全てコンセンサス予想を上回る結果を出しており、時には20%以上コンセンサスを上回ることもありました。

その辺りを考えると、期待できるPSRはより下がることも想定され、まだまだ株価の上昇余地はあるのではないかと思っています。

株価がまだ上がるのかどうかは売上成長率が今後も維持できるのかという所がポイントだと思っていますが、GarenaにせよShopeeにせよユーザーのエンゲージメントを高める施策がしっかりと噛み合って回っている印象を受け、今後も引き続き成長率の維持されることも期待できるのかなと思っています。

宜しければサポート頂けると大変喜びます。頂いたサポートは有料の情報ソースの購入費用に充て、記事の質の向上に使わせていただきます。