米国上場企業分析|Royalty Pharma plc(RPRX)

今回は、今年最大級の上場銘柄として有名なRoyalty Pharma(RPRX)について調べてみようかと思います。今年6月にIPOした会社ですが、IPOで$2,000Mnほどを調達しており今年最大の上場案件になるのではないかと言われています。(PalantirとかAirbnb、Ant Financialなどがその上を行く可能性もありますが…)

Royalty Pharmaはヘルスケア/バイオ銘柄として見られているかと思いますが、ビジネスモデルとしては投資ファンドの形態をとっています。医薬品の研究機関や医薬品メーカーに対してお金の支援を行ったり、特許権の全て又は一部を買い取ったりして、その代わりに完成した医薬品の将来の収益の一部を貰う(ロイヤルティ)というビジネスモデルとなっています。

通常の製薬会社では大量の研究員を抱え、自社で大きなリスクを抱えてビジネスを行う為、ある種リスクの高いビジネスモデルになっていると言えます。しかも医薬品の開発開始から上市までは数年~十年くらいのリードタイムが掛かる為、投資回収期間も長く、かつ全ての開発が成功するとも限らないというのが大きな特徴です。その為大手の製薬会社の場合はある程度開発の進んだ知財を買収してそれをベースに製品開発を行うといった動きも多く見られます。

一方でRoyalty Pharmaは、自社では開発は一切行わず、世の中からお金になりそうな有望な開発を見つけ出し、そこに対して巨額の開発費援助を行いその後に貰えるロイヤルティで投資回収を行うというビジネスで、通常の製薬会社よりも業績のボラティリティが低いと言えます。同社の従業員はほとんどが金融出身のプロフェッショナルであり、売上が$1,800Mn規模であるにも関わらず従業員はわずか35名しかいません。非常に収益性の高い会社と言えるかもしれません。

今回も例によって目論見書や先日の決算発表資料をベースにRoyalty Pharmaがどの様な会社なのか見ていきたいと思います。

1. 会社概要

ロイヤルティファーマは1996年に米国で創業された企業で、元ラザードの製薬業界担当バンカーだったPablo Legorreta氏によって創業されています。

ラザードはいわゆる投資銀行なのですが、ゴールドマンサックスの様な証券のセールスなども行っている会社ではなく、M&Aのアドバイザリー業務やアセマネ業務などのみを行っている会社のため、あまり馴染みの無い会社かもしれません。

しかし、実は数多くの大型M&A案件のアドバイザーを務めている超名門投資銀行であり、クラフトフーズとハインツの合併、PSAとプジョーシトロエンの合併、三菱UFJによるモルスタへの出資、ソフトバンクによるARMの買収、アサヒによるアンハイザーブッシュインベブの買収などの数多くの大型M&A案件の他、破綻したギリシャ政府の財務アドバイザーを務めたりと、携わってきた有名案件には枚挙に暇がないという会社です。最近のTeladocとLivongoの合併も実はラザードがアドバイザーを務めています。

話が逸れてしまいましたが、お伝えしたかったのは、要はそれだけの名門投資銀行のバンカーが創業した医薬品への投資ビジネスであるという事です。Royalty Pharmaはラザード同様にプロフェッショナル集団の会社であり、ラザードやGSなどの投資銀行、マッキンゼーなどの戦略コンサル、医薬品領域の博士などの、わずか35名で構成された少数精鋭の会社となっています。Royalty Pharmaのコストはほとんどがこれらのプロフェッショナルへの人件費と、借入の金利であり、大きな資産も無いため、非常に体の軽い会社となっているのが特徴です。

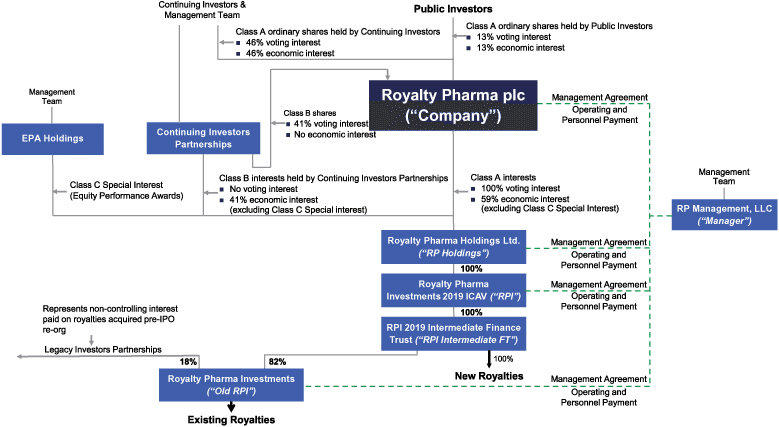

エンティティの構造としては多数の投資家の権利を調整したり、節税をしたりする為に入り組んだ構造となっています。

上場しているエンティティは上図の濃い紺色の「Royalty Pharma plc」という英国の法人ですが、実際に会社運営を行う35名の方が在籍しているのは図の一番右側にあるRP Management, LLCという米国の法人となっています。

投資信託やETFでも信託報酬の様な形でファンドの運営会社に純資産規模に比例した報酬を支払っていると思うのですが、それと同じお金の流れが発生しており、資産規模に応じた報酬をRP Management, LLCに支払い、そこから従業員の給料が支払われているという構図になっています。

これまでの投資は左下のRoyalty Pharma Investmentsから行っていましたが、IPO直前のタイミングで組織再編を行った後は、真ん中一番下のRPI 2019 Intermediate Finance Trustから投資を行うことになる様です。

2. ビジネスの概要

ビジネスモデル

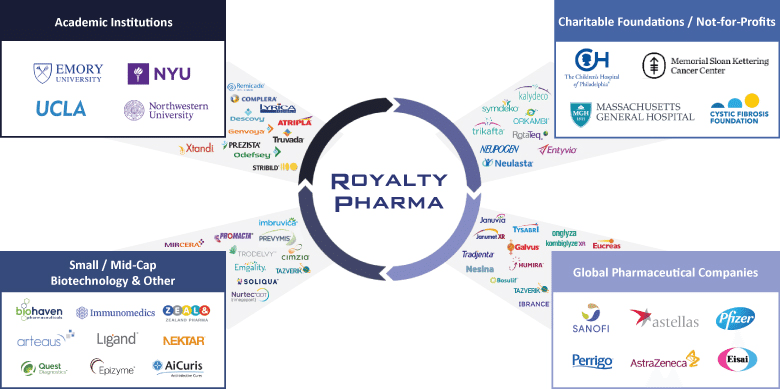

まずはRoyalty Pharmaがどの様なビジネスをしているのかという所から説明します。同社のビジネスの基本的な構造としては医薬品の特許の全てまたは一部を買い取り、上市した後の打ち上げの一部を貰い続けるという形です。特許の買い取り相手としては以下の図の様に研究機関/医療機関、バイオスタートアップや大手製薬会社など様々な相手先がいます。

研究開発を行う会社や団体にとって特許は最も大切なものになりますが、何故この様な特許の買い取りビジネスが成立するのでしょうか。米国で医薬品を販売するためには以下のFDAが決めている承認プロセスを通す必要があるのですが、以下のリンク先にも記載のある通り、何度も何度も治験を繰り返す必要があり、ある程度薬の開発が終わり治験に入れる段階になってからも上市までに数年のリードタイムが掛かるのが普通です。また、グローバル展開しようとすると各国当局の承認も必要となる為、更に長い時間が掛かります。

今のコロナワクチンの開発は半年~1年ほどで上市まで行きそうですが、国や医薬品会社、医療機関総出で全力を挙げてやっているからできる特例中の特例の事例となります。

そんな訳で医薬品を開発して上市まで持っていくには場合によっては数百~数千億円の開発費となる事もあり、単独の医療機関やバイオベンチャーのみでは中々難しいんですね。しかもリスクも高いので大手医薬品会社ですら自前で全てを開発する訳ではなく、ある程度開発が進んだ医薬品の特許をM&Aなどにより取得するという事が多く行われている訳です。

そんな医薬品業界そのものの業界構造もあり、大切な特許の一部を売ってでも上市に向けた資金を手にしたいというのは開発側からしても大きなニーズがあるという事になります。

なので資金調達力と医薬品の目利き力、医薬品業界でのネットワークがあれば特許を買い取り上市までの支援を行う事で何倍ものリターンを得る事ができるという事になります。ファンド会社ではありますが、ヘッジファンドやPEなどよりも、VCの方が業態としては近いのかもしれません。

投資対象

Royalty Pharmaの投資対象としては、医薬品の特許であれば何でも良いという訳ではなく、基本的には上市(販売)できることがほぼ間違いない特許への投資を行っている様です。

なので投資対象としてはFDAの承認済みの医薬品と、開発の最終段階まで来ていて普通に審査を通せば承認されると思われる医薬品のどちらかという事になります。エッジの効いた特許を持っているが上市までの道筋が描けていないという類のものは投資対象から外れる訳ですね。

Royalty Pharmaは1996年の創業からIPO前までの間で合計$18Bnの投資を行っていますが、内訳としては以下のようになっています。

【投資額$18Bnの内訳】

・承認済の医薬品:$12Bn(2012年以降:$7Bn)

・承認前の医薬品:$6Bn(全額2012年以降)

上記からも分かる様に、承認前の医薬品に手を出し始めたとは2012年以降(2012年以降のいつが最初かは分かりませんが)との事で、ある程度実績が出てきてロイヤルティのCFが安定的に回り始めたタイミングでリスクの高い承認前の医薬品にも投資をし始めたという事の様です。

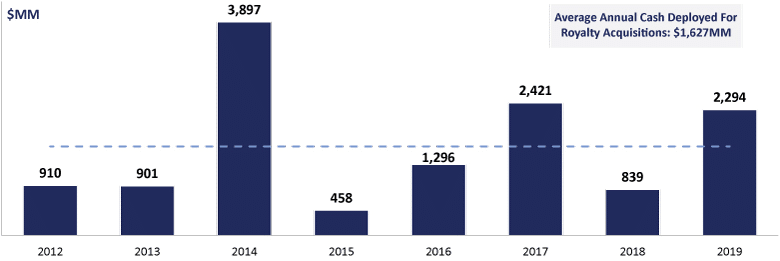

投資額の推移

2012年以降の投資額の推移は以下の様になっています。

年次が逆になっていますが、内訳は上記の様になっています。また、上場直前の2020年の第一四半期は合計2件の投資を行い、投資額は合計$170Mnとの事です。

ビジネスモデルの変遷

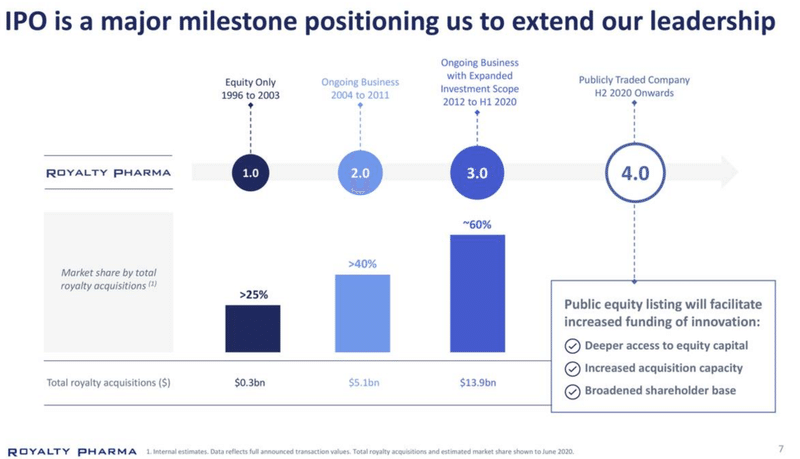

以下の先日の決算発表資料を見て分かる通り、2004年と2012年にビジネスモデルの変化があったようです。

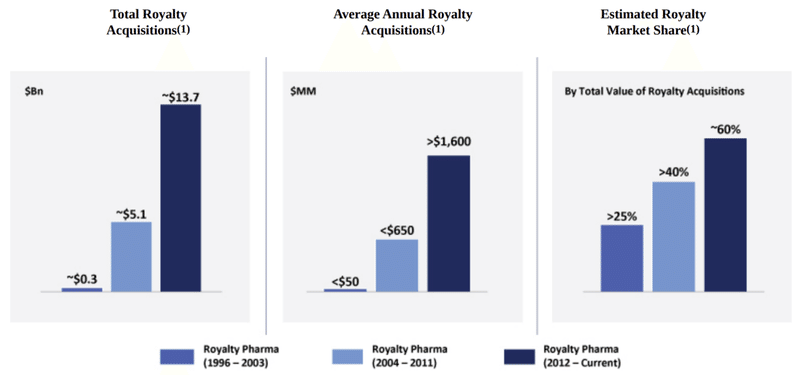

2003年まではEquity Only、つまり会社の株主(主に創業者)のみの資金で投資を行っており、投資額は7年間で僅か$300Mnでした。

2004年から外部の投資家からも資金を預かって運用する様になり、7年間での投資額は$5.1Bnと17倍に投資額が膨れ上がっています。

その後、2012年からは上述の通り更なるリターンの向上を目指して承認前の医薬品への投資も進める様になり、投資額は7年間で2.5倍以上に増加しています。

2020年に上場を果たしたことで、資金力が更に向上し、今後はより積極的に投資を推進していくことができる様になるものと思われます。実際これまでの投資は2019年の8件/$2.3Bnが最大ですが、今年は8月時点で既に6件/$2.0Bnに達しており、投資が更に加速していることが伺えます。

※上記の4件のほかに、2020年1Qに2件/$0.27Bnの投資を実行しています

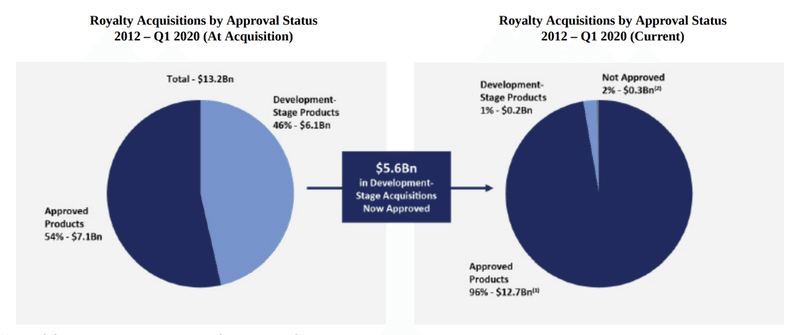

承認前医薬品への投資

承認前の医薬品の投資がどこまで精度が高いのかというところですが、2012年から2020年に投資したもののうち、46%は投資時点では承認前でしたが、上場時点ではその殆どが承認済みにステータスが変わっており、残るは3%分のみとなっています。

承認されなかった医薬品は$0.3Bnとの事ですが、承認前の医薬品に$6Bn投資してその内の5%だけがダメだったという計算なので、リスク/リターンのバランスはかなり上手く取られていると言えそうです。

マーケットシェア

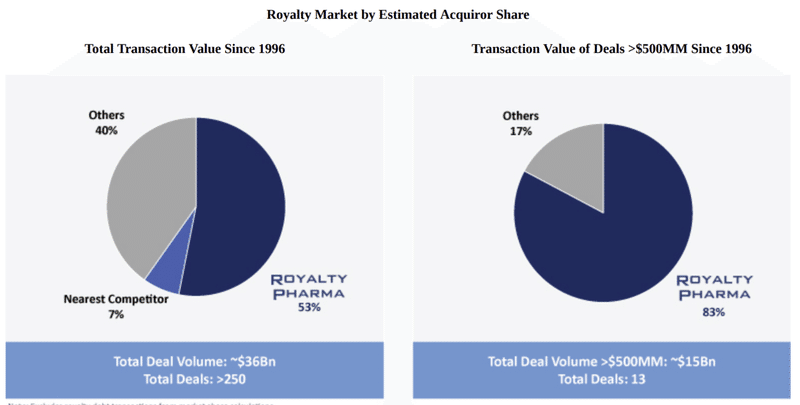

投資額とそのマーケットシェアは徐々に上がっており、2012~2019年の間の米国における医薬品のロイヤルティ取得の60%以上がRoyalty Pharmaによるものだという事の様です。中々恐ろしいマーケットシェアですね。

ここまでシェアがあると、投資機会の情報はまずRoyalty Pharmaに集まるという状態になっている気がするので、他のファンドとの差別化もより図りやすくなるのではないかなと思います。

なお、マーケットシェアについては、総取引金額が$500Mnを超える案件に絞った場合は83%に上昇する様で、Royalty Pharmaの潤沢な資金力が見て取れるかなと思います。お金がある、というのはかなりの参入障壁、差別化要素になるのでとてもポジティブな要素です。

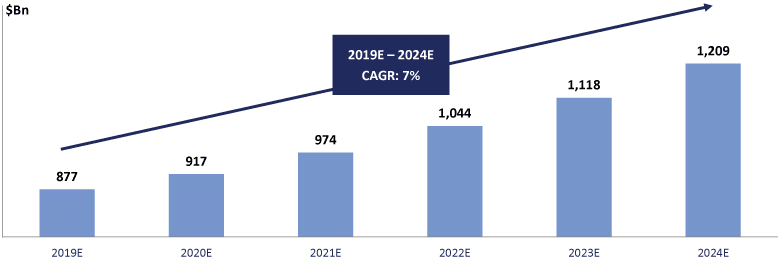

市場

グローバルの医薬品市場については、グローバルのここ数年のGDP成長率2~3%を大きく上回るペースでのCAGR7%市場成長が見込まれています。また市場規模としても2019年時点でも90兆円ほどの市場規模となっており、やはり有望な市場であることが分かると思います。

世界全体の人口の増加、平均寿命の伸び、コロナ等の感染症の広がり、新興国での所得の増加、新興国での生活習慣病のなど増加など、医薬品業界にとっては成長要因が数多くあり、2024年以降も大きな成長が見込めるものと考えられます。医薬品については製品化までに莫大なお金がかかるという構造は変わらないと思いますので、Royalty Pharmaの様な会社のニーズが全くなくなる状況はあまり想定されず、むしろ新興国への展開拡大に向けた更なる資金ニーズも想定され、Royalty Pharmaにとっては諸々追い風となる市場環境なのかなと考えます。

3. ポートフォリオ概要

ブロックバスター

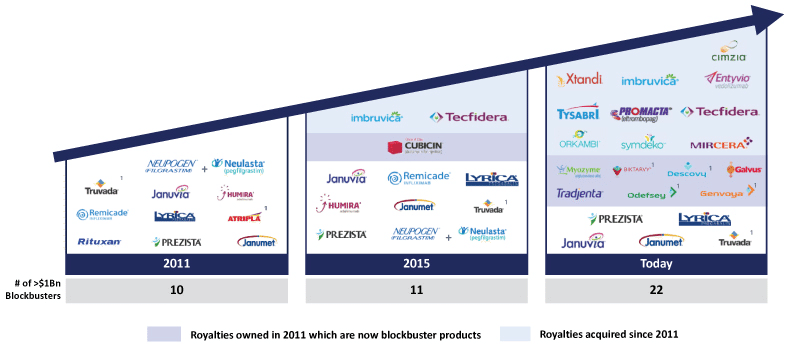

ここまで、ビジネスモデルや市場環境などについて見てきましたが、ここからはRoyalty Pharmaの具体的なポートフォリオの中身について見てみましょう。細かい話に入る前に先ずは以下のスライドを見ていただいた方が良いかと思います。

こちらは医薬品業界でブロックバスターと呼ばれる、1製品で年間$1Bn以上の売上となる製品のうち、Royalty Pharmaが投資しているものを並べたものになります。

上記は上場時の資料で、そのタイミングではポートフォリオ全体では45個の医薬品があるのですが、上記の図の通り22個の製品がブロックバスターとなっています。Royalty Pharmaに入ってくるロイヤルティはその数%程度ではありますが、半分以上がブロックバスターとの事で本当に良い医薬品に絞って投資を行っていることが分かります。

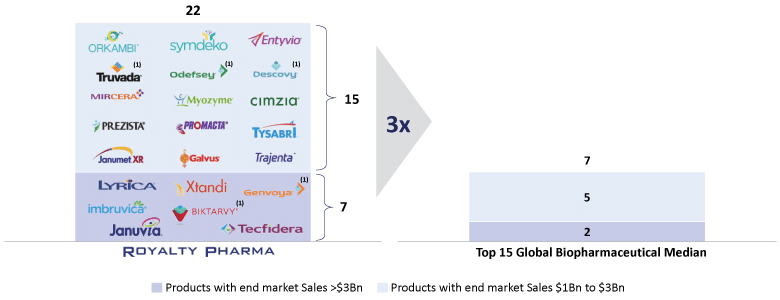

また、以下の図はブロックバスターの製品数を、グローバルの売上TOP15の医薬品会社の中央値と比較したものになります。

売上$3Bn以上が2製品、$1Bn以上が5製品あるのが標準なところ、Royalty Pharmaは$3Bn以上が7製品、$1Bn以上が15製品と驚異的な数になっています。しかも開発失敗リスクをあまり取っていない状態でこの多さです。

とは言え上記については、Royalty Pharmaの収入はあくまで製品そのもの売上の数%程度なので単純横比較はできないところではありますが、少なくとも保有するブロックバスターの数がどの程度多いのかはご理解いただけると思います。

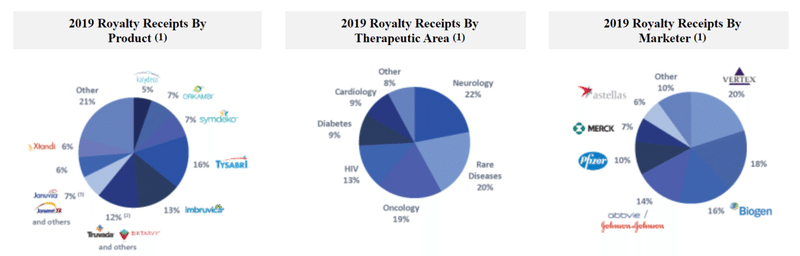

ポートフォリオの内訳

ポートフォリオは50個弱の医薬品があり、2020年2QのRoyalty収入の金額は上位4カテゴリーで60%以上を占めていることが一つの特徴です。

一方で中身を分解してみると、医薬品が対象とする疾患の領域の種類や、医薬品販売会社はある程度の分散が効いているなという印象です。医薬品会社についてはVertex経由の売上が最も多く、次いでBiogen、Gileadが多く、それ以降はJ&J、Pfizer、Merck、アステラス製薬、Novartisなどの会社となっています。

Royalty Pharmaは自社で薬を売っている訳ではないので、販売開始後は上記の様な医薬品会社に売ってもらう必要がある訳ですね。

やや蛇足ですが医薬品会社の営業(いわゆるMR)向けのCRMのVeeva SystemsというのもSaaS界隈ではかなり注目されており、個人的にはバイオ周辺銘柄としてかなり注目しています。バイオ会社単体に投資するのはハイリスクハイリターンが過ぎてあまり好きではないので、Royalty PharmaやVeeva Systemsなどのバイオ周辺銘柄を注目して見ていこうと思っています。(個人的な趣味の問題ですが)

※参考までに目論見書に添付されていたポートフォリオリストです

4. ポートフォリオ:個別銘柄

すべてのポートフォリオについて個別にどんなものがあるのかを見ていくとかなりしんどいので、上位いくつかの医薬品に絞ってどの様なものなのか簡単に見てみたいと思います。

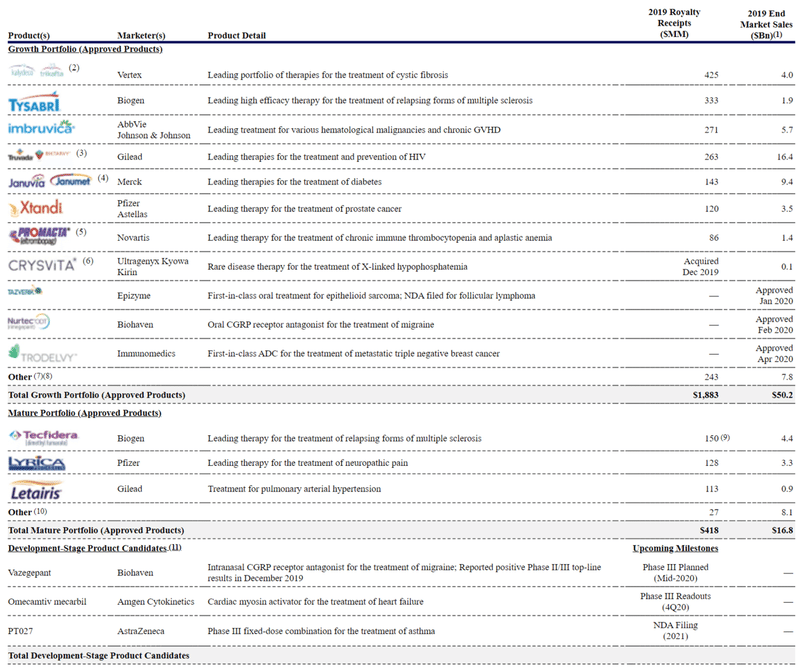

Cystic fibrosis franchise

こちらは嚢胞性線維症という白人の方に高頻度で発生する疾患に対する医薬品で、嚢胞性線維症白人のうち2,500人に1人が発症するという疾患の様です。白人の方ははおよそ世界の3割ほどですので、世界人口を70億人とすると、計算していくと80万人ほどの患者が存在する計算になる疾患です。

Kalydeco(2027)、Orkambi(2030)、Symdeko(2031~2033)、Trikafta(2037)などの複数の医薬品で構成されるロイヤルティ群で、Royalty Pharmaはこのロイヤルティ群の売上の10%ほどを受け取るという契約になっている様です。

Vertex Pharmaceuticals社が販売するこの医薬品群ですが、2019年のCystic fibrosis franchiseの売上は$4,000Mnで、Royalty Pharmaは$425Mnのロイヤルティを受け取っています。EvaluatePharmaというリサーチ会社によると、この医薬品群の売上は2024年には$8,900Mnに達する見込みとの事です。

2014年に投資した医薬品群で、2019年に正式に製品化された医薬品になります。またロイヤルティの期限は、それぞれ以下の様になっていますが、まだまだ期限は先なので売上にどんどん貢献していきそうですね。

・Kalydeco:2027年

・Orkambi:2030年

・Symdeko:2031~2033年

・Trikafta:2037年

Tysabri

こちらは多発性硬化症という疾患の治療薬で、多発性硬化症は世界では200万人以上の患者がいると言われている疾患になります。

Biogenが販売している医薬品で、2019年の売上高は$1,900Mnで、Royalty Pharmaは$330Mnほどのロイヤルティを受け取っていますので、およそ17%ほどのロイヤルティを受け取っている計算になります。

EvaluatePharmaによると、2024年の売上あ$1,600Mnと予想され、やや売上は落ちてしまうものの、永久にロイヤルティを受け取り続ける権利をロイヤルティファーマが持っていることが特徴です。

売上倍増はしないものの、永遠に数百億円規模の売上を上げ続けられる可能性のある医薬品ということになります。

Imbruvica

ImbruvicaはB細胞がんという種類のがんの治療薬であり、AbbVieとJ&Jが共同で販売しているものになります。

2013年に投資を行った医薬品ですが、2019年の売上は$5,700Mnで、ロイヤルティを$270Mn受け取っていますので、5%程度のロイヤルティを受け取れる契約になっている様です。

EvaluatePharmaの試算では、2024年までに売上は$10,000Mnに達するとみられ、5年で売上が倍になるほどの成長性の医薬品という事になります。

ロイヤルティ契約の満了は2027~2029年の間との事ですので、まだまだ売上が期待できる投資先かなと思います。

HIV franchise

こちらはその名前の通り、HIV関連の医薬品群のロイヤルティとなります。具体的な医薬品名としては、Atripla、Biktarvy、Complera、Descovy、Emtriva、Genvoya、Odefsey、Stribild、Symtuza、Truvadaなど様々なものがある様です。

ギリアドが販売している医薬品ですが、2005年に投資を行った比較的古くからRoyalty Pharmaが投資をしていた医薬品で、2019年の売上は$16,400Mnと大変な金額の売上となっています。そのうちRoyalty Pharmaが受け取ったロイヤルティは$263Mnとの事ですので、1.6%ほどのロイヤルティ料率になる様です。

ロイヤルティ自体は2021年には切れてしまうので、2021年から2022年にかけては300億円分くらいの売上減になってしまう見込みです。

Januvia, Janumet, other DPP-IVs

これらは糖尿病の治療薬群で、Merck、アストラゼネカ、Novartis、武田薬品、Eli Lillyなどがそれぞれ販売を行っています。その中でも特別に財務諸表上でも名指しされているJanuviaとJanumetはMerckが販売している医薬品となります。

2011年に投資を行った医薬品ですが、2019年にロイヤルティとして$143Mnを受け取っています。全て2020~2022年にロイヤルティ契約が満了するとの事で、数年後に150億円分くらいの売上が減る見込みとなっています。

Xtandi

XtandiはPfizerとアステラス製薬が販売している前立腺がんの治療薬です。2016年に投資をした医薬品ですが、2019年の売上は$3,500Mnとなっており、ロイヤルティとして$120Mnを受け取っています。

ロイヤルティ期間の満了は2027~2028年ですが、EvaluatePharmaによると2024年には売上は$4,800Mnに達すると見込まれています。

※他にも色々ありますが、インパクトが小さいので一旦割愛します

いずれにせよ直近数年で数百億円規模のロイヤルティ収入の減少が見込まれますので、それを上回るロイヤルティの追加収入が得られるのかがポイントになってきます。

開発中の主な医薬品

上記の他にも開発ステージにある医薬品としては以下の様なものがある様です。今後の売上の見込みなどは公開されていません。

・Vazegepant:偏頭痛

・Omecamtiv mecarbil:心不全

・PT027:喘息

・Ibrace:乳がん

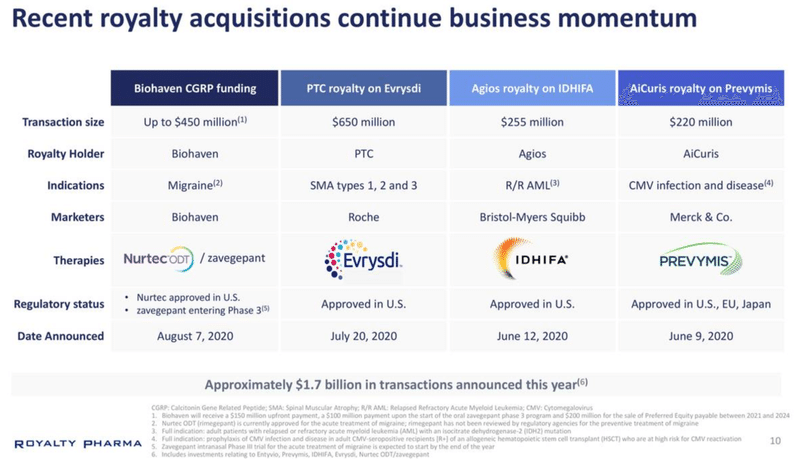

2020年に新たに取得したロイヤルティ

直近の決算発表のタイミングで公表された投資としては以下の4つのものがありました。

上記の医薬品はそれぞれ以下の疾患に対応したものとなります。

・NutecODT/zavegepant:偏頭痛

・Evrysdi:脊髄性筋萎縮症(SMA)

・IDHIFA:白血病

・Prevymis:サイトメガロウィルス感染症

承認されたばかりの医薬品ばかりですので、基本的に売上等は開示されていないのですが、Agios社IR資料でIDHIFAから元々得ていたロイヤルティは開示がされていました。それによると昨年の4QのAgiosが受け取ったロイヤルティが$3Mnと報告されていますので、年間で$12Mnほどの売上増になりそうです。IDHIFAはAgios社から既存のロイヤルティを買い取ったものなので、これがそのままRoyalty Pharmaの売上増加につながります。あまりすぐに業績インパクトが出てくるような買収にはならなそうです。

5. 業績

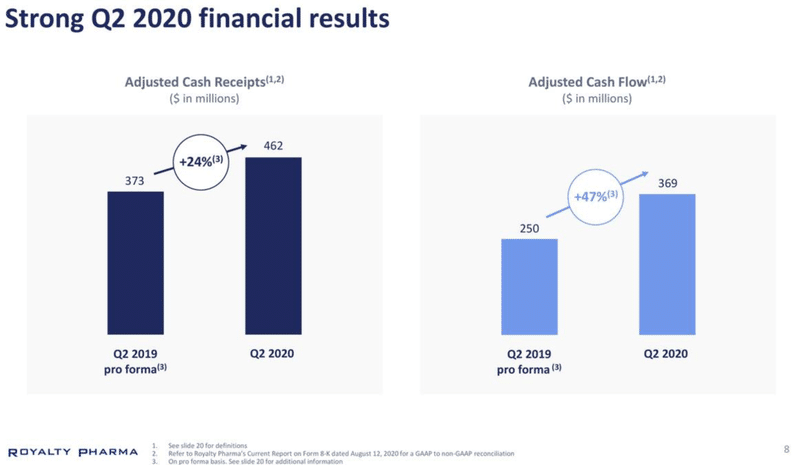

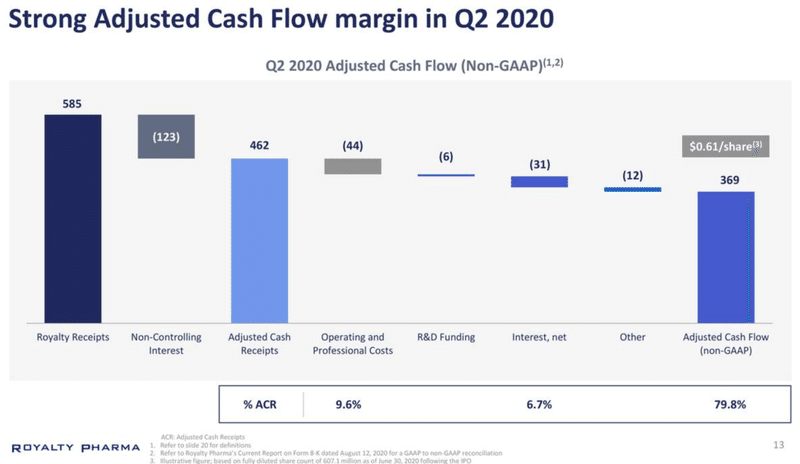

さて、長くなってきてしまいましたが、そろそろ直近の業績の話にも移りましょう。まずは直近の2Q決算資料から、Qの売上推移を見てみます。

この会社はロイヤルティを売ったり買ったり、ロイヤリティ収入を受け取ったりとかなり複雑なお金の入り繰りがありますので、GAAPベースの売上/利益よりは、上記のAdjusted Cash ReceiptsとAdjusted Cash Flowを中心に見ていくことになります。前者が売上、後者が経常利益に該当するものと見て良いかと思います。

それで見ると、四半期ベースではYoYで売上が24%増加、営業利益が47%増加と直近はかなり業績が良いことが見て取れます。

そう簡単にいい感じとは判断できないぞ、というのを後程お話しします。

少々話を戻して、Adjusted Cash Receipts(売上)とAdjusted Cash Flow(経常利益)の分解は以下の様になっています。

ロイヤルティ収入からNon-Controlling Interestを引いたものがAdjusted Cash Receiptsになっています。このNon-Controlling Interestとは、LLC等で共同投資しているパートナーに直接分配される収益になります。会社概要の所で説明した、ストラクチャー図の中のOld RPIに入ってくる収益の分配分になりますね。

このAdjusted Cash Recieptsから人件費と借入金の金利などを引いたものが、Adjusted Cash Flowになります。

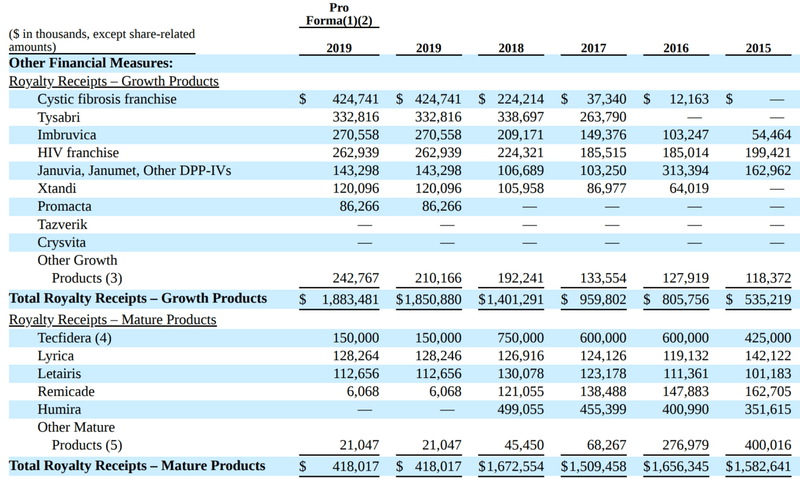

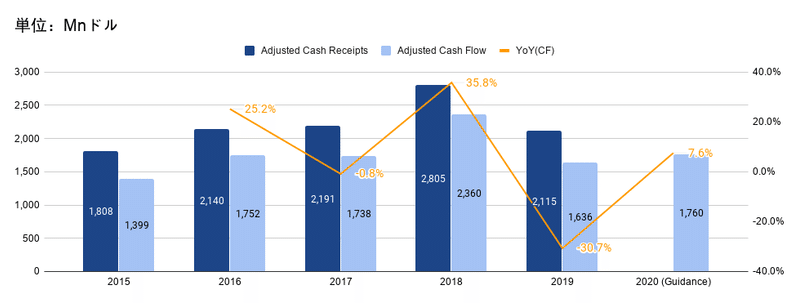

上記の前提のもとで、2015年から2019年までの業績を見てみましょう。

上記の通り、2019年には売上・利益共にかなりの減少となっている事が分かります。黄色の線はAdjusted Cash Flowの成長率ですが、経常利益はマイナス30%に落ち込んでいます。

これは、Humira(売上$500Mn)とRamicade(売上$120Mn)のロイヤルティ契約が切れ、またTecfidera($750Mn)の研究開発のマイルストンベースの巨額の支払いが終了し2019年は$150Mnのみの売上となってしまった事に起因します。合計△$1,120Mnの0.8掛けくらいのおよそ$900Mnの減収を追加のロイヤルティで吸収しきれなかったことによる減収となります。

また2020年のガイダンスはAdjusted Cash Flowのみ出されていますが、前年比+7.6%となっており、そこまで大きな増益ではないなという恰好です。

おっと、先ほど大幅増収・増益という話が合ったのにおかしいなというところだと思いますので、これが一体何なのかを深堀りしてみたいと思います。

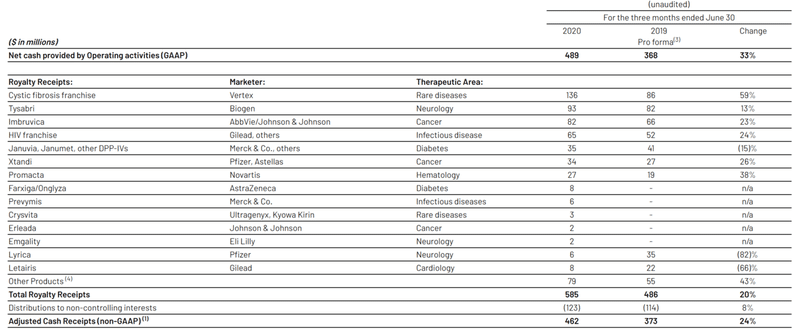

ちょっともうグラフにする気力がなくなって来たので、そこは許して欲しいのですが、何故か2Qで大幅増収・増益になっているカラクリは大きく2つあります。

1つ目は、先ほど話に出たTecfideraの2019年分のロイヤルティ$150Mnは2019年のQ1に全額ドカンと計上されているんですね。なのでQ2ベースで見ると、2018 to 2019は通期の減収・減益率よりも大きくなり、よりしゃがんでいる様に見えるんですね。

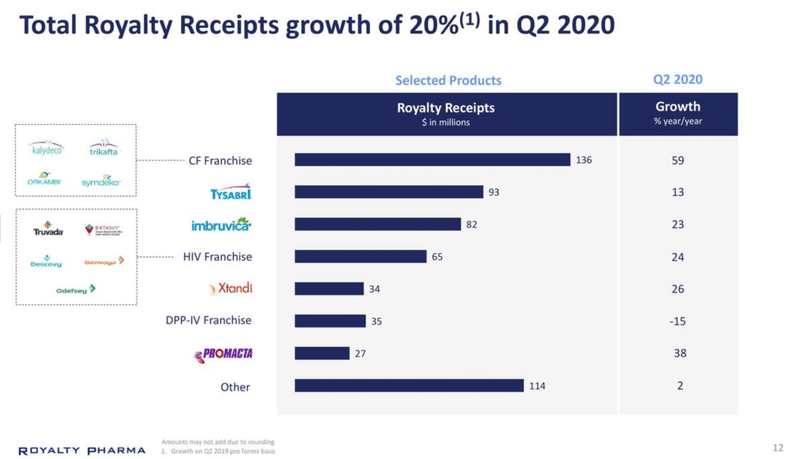

2つ目は、(小さくて申し訳ありませんが)、以下の医薬品ごとのロイヤルティ収益を見ると、Cystic fivrosis franchise、Tysabri、Imbruvica、HIV franchise当たりが大きく成長している事が分かります。

2018 to 2019でCystic fivrosis franchiseは+90%成長、Imbruvicaは+30%成長、HIV franchisehは+17%成長をしていますので、まぁその成長が継続していると見て良いのかなと思います(Tysabriは横ばいでした)

とうことでQ2のYoYで大幅な増収・増益になっている事については、半分本当、半分ダマシくらいで見ておくのが良いのかなと思います。

6. 財務状況

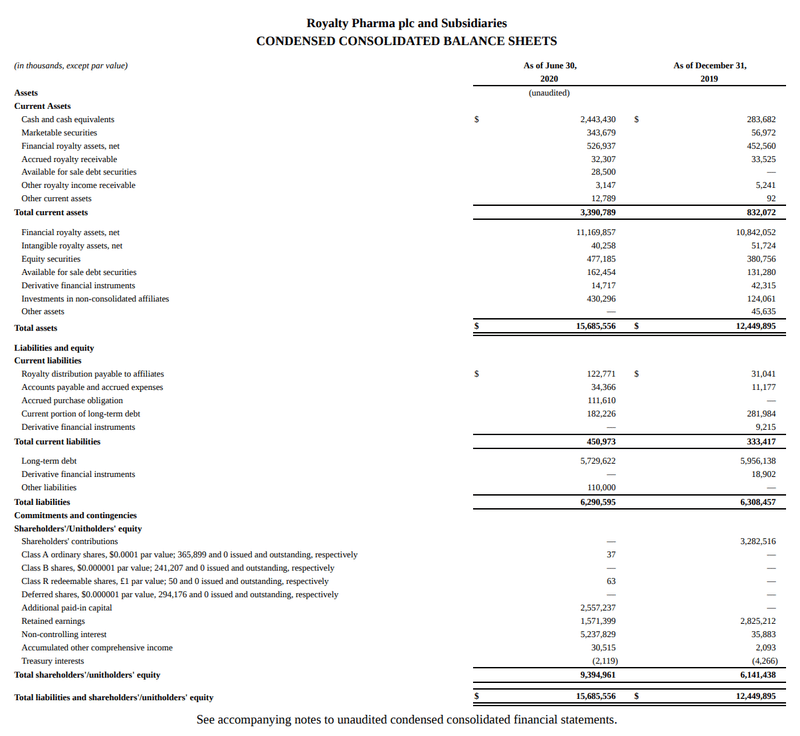

BSの観点では特段触れるべき点はあまりないかなと思います。現預金は6月末時点で$2.5Bnほどあり、新たな投資で$1.7Bn使って現在は$0.8Bnくらいになっていると思いますが、四半期で利益が数百Mnドル単位で出る会社なので、財務状況的には問題は無いかなと思います。

あとは負債サイドで$6Bnほどの借入金があり、2025年までに返済をするものになるのですが、そのタイミングまでにお金がたまらなくても借り換えができると思うので全く問題ありません。もう本当に限界まで借入をしているという形かと思います。金利が170bps+LIBORなので、もう少しスプレッドを下げて金利負担抑えられないのかな…?とも思いますが(この会社の費用の半分ほどは金利なので)

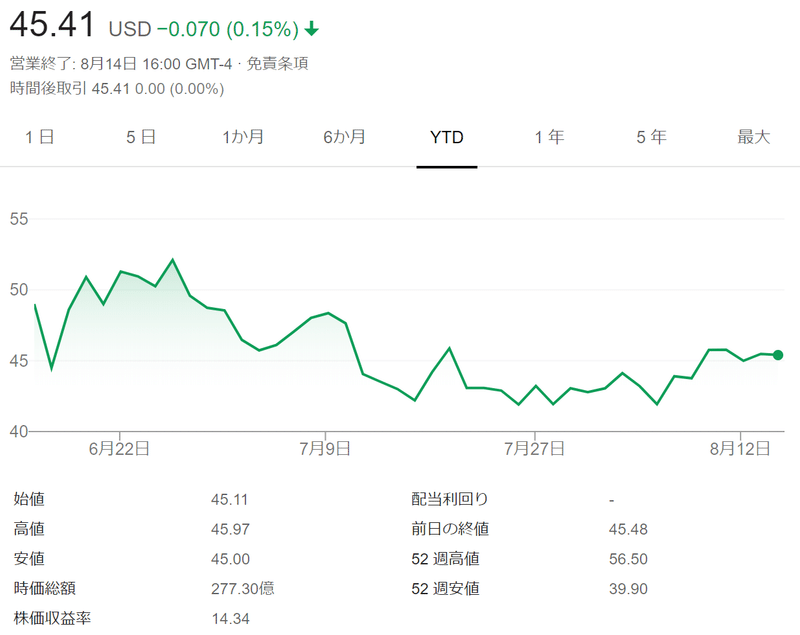

7. 株価

では最後に株価についても簡単に見ていきます。

現在の株価は$45ほどで、時価総額は$27.7Bnです。経常利益としてはガイダンスベースで$1.7Bnほどですので、超ざっくり計算で1.4Bnほどの(実質的な)純利益と見れるでしょうか。(法人税20%)

そこから考えると(実質的な)PERは19.7xと計算する事ができます。が、個人的にはフェアバリューという観点では正直ちょっと高いかなという印象です。(株価が今後上がるか下がるかとは別の話ですが)

Q2の利益成長率40%がずっと維持されるのであれば、むしろ安いくらいなのですが、通期で見ると僅か7%強ほどしか成長しない事と、2021~2023年の間にいくつかの大型ロイヤルティ切れが予定されていますので、$300 ~ 400Mn規模の減収・減益が想定される事になります。その辺りの不透明さも勘案する必要があります。

IPO時の公開価格は$28ですので、その株価が維持されていたと考えるとPER12.2xくらいでいい感じの価格で、ノールックで買いに行っても良いと思う価格感なのですが、今の株価だと一悩み必要な感覚です。

モデルナやBiontechの様に急激に株価が上がる様な銘柄ではありませんが、数年掛けて徐々に株価が上がっていって数年後にいつの間にか2倍くらいになっている可能性というのは十分にある気はします。

宜しければサポート頂けると大変喜びます。頂いたサポートは有料の情報ソースの購入費用に充て、記事の質の向上に使わせていただきます。