Week18 財務管理スキル BS編

PLに続き、BSです。

このノートだけで大きく理解が深まる

内容になっております。

私が数時間かけてインプットしたものを、

このノート1つにアウトプットしてあります。

✔︎はじめに

BSが理解できると、投資や事業など

幅広い分野での活用が可能です。

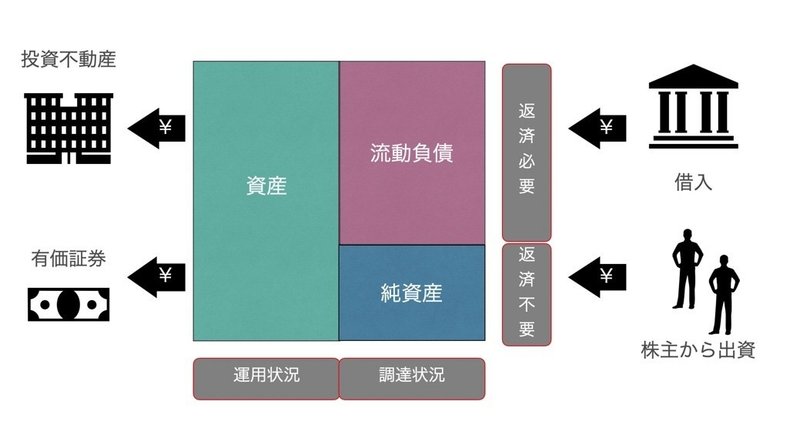

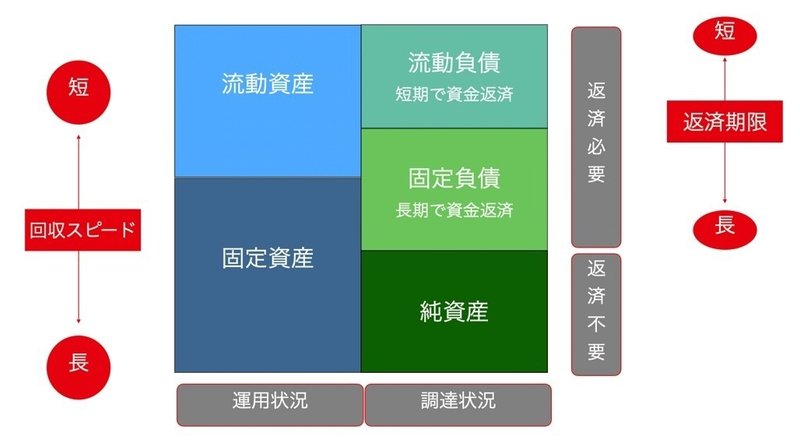

・貸借対象表(BS)とは?

一時点の財政状況の指標

①期末時点で、会社に存在する財産の状態を表す

②会社資金の調達と運用の状況を表す✔︎資金調達・運用

右の部分で会社は資金を調達し、

左の部分で調達した資金を運用

資金調達にも、返済が必要なものと

返済が不必要なものとに分けられます。

例えば、銀行から借りているものは

返済が必要=流動負債

投資をする、投資をしてくれたものは

返済不要=純資産

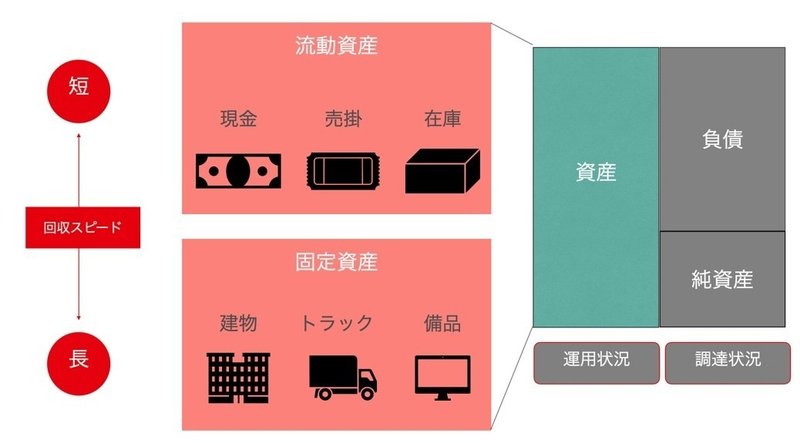

✔︎流動資産と固定資産

資産を運用し、企業はお金を回収します。

その回収するスピードに応じて

「流動資産と固定資産」の2つに

分かれるのです。

ではまず資産をどう運用するか?

・流動資産

商品を売る・在庫を買う。

50円で仕入、100円で売る。

売れていない状況では在庫。

→だがすぐ売れる。

売れるとすぐに現金に変わる。

売掛金とは、後払いだが

月末には入ってくる。

・固定資産

調達したお金で

建物やトラック、備品を購入する。

10億円で建物を購入しても、

すぐに売れるわけではない。

トラックも500万円で購入しても、

そのお金を、自身で仕事をして

回収するまでに時間がかかる。

回収までの時間が長いもの=固定資産

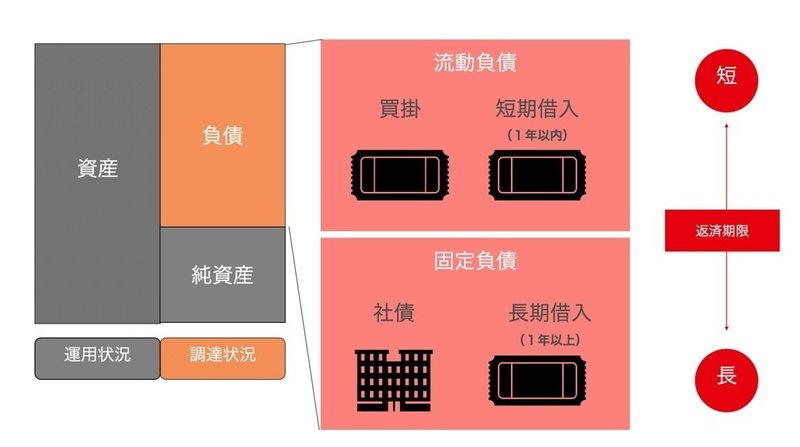

回収のスピードが早いもの=流動資産✔︎流動負債と固定負債

返済の期間が短い=流動負債

返済の期間が長い=固定負債✔︎純資産

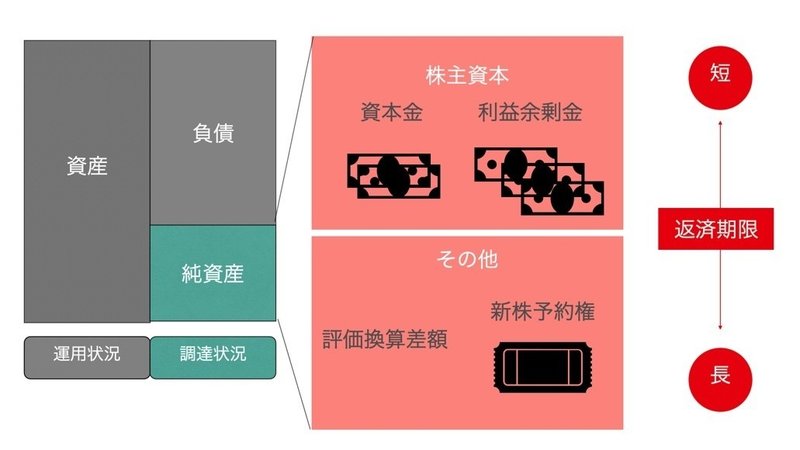

・資産とは?

資本金や前年の利益の余り(利益余剰金)

→株主資本

例えば、今後も毎年100万円の売上が

立つ見込みのある会社は

100万円で会社は売らず、

5年後に500万円で売る方が妥当ですよね。

ということはこの会社の価値は500万円。

この様に評価換算差額を出す、

その他新株予約権などが、

純資産となります。

✔︎まとめ 「BSとは?」

・会社にある財産の状態を表すもの

・会社資産の調達と運用を表すもの

右:どの様に調達するのか?

流動負債=すぐに返さなければならないお金

固定負債=長く返していくお金

純資産=前年の資産や資本金(返済不要)左:運用状況

流動資産=すぐに投資が戻ってくるもの

固定資産=回収スピードが長いものさて、ここで問題です。

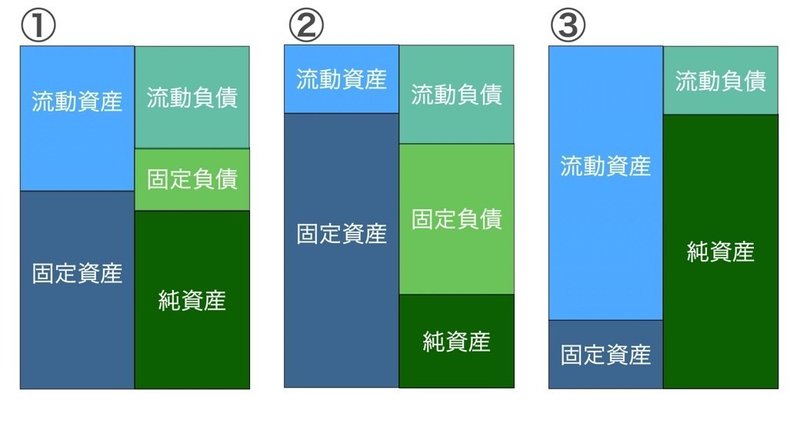

Q.ディズニーランドを運営しているオリエンタルランドのBSはどれ?

?

オリエンタルランドを、イメージ・分析してみましょう!

①ディズニー運営だから土地建物が多い

② ①=固定資産が多い??

③ずっと黒字を出していて儲かっている

④信用格付けがAAだったから財務状況は良いはずここから考察に移ります。

分析①、②から、固定資産が少ない表と考えられ、

つまり3の表が選択肢から排除されます。次に③、④から、この会社は儲かっていて、

財務状況も良い。

これらの条件から、資産が負債を下回るor少ないことは

考えられないですよね。

流動資産と流動負債を比較してみましょう。

純資産も多いはずですね。はい!もうお分かりでしょうか?

A. ①オリエンタルランド

②鉄道

③IT企業

✔︎おまけ

流動比率(会社の短期的な財務の安全性の指標)

=流動資産/流動負債 × 100%この計算の割合が

大きい=安全性 高い

小さい=安全性 低い

※通常指標では200%が望ましいと言われていますが、日本では信用情報が発達しているので150%程度でも良いそうです。(売掛金の未回収リスクが少ない)

流動資産→短期的な支払い財源

流動負債→短期的な支払い

正味運転資本→短期的な余裕

ちなみに①の表は200%

②の表は50%です。

今回は以上となります。

ここまで読んで下さり有難うございました。

☺︎

この記事が気に入ったらサポートをしてみませんか?