M&A専門家のフィーが高い理由

「M&Aの人って、ただ会社と会社を繋ぐだけでしょ?」

なんて思ってませんか?

たしかに、マッチングだけしかできないM&A会社もたくさんあります。

売り手と買い手をつなぐだけで、相手先の調査とか、契約とか、そういう難しい実務は、他社のフィナンシャルアドバイザー(FA)に丸投げするケースです。

なぜ他社に丸投げしてるのかというと

FAはそれぐらい多くの専門知識と経験が必要で、

けっして誰にでもできるような仕事ではないからです。

にもかかわらず、「儲かるから」という理由だけでM&A業界に参入する会社も少なくなく、そういう人達は正直いって、専門知識がかなり欠如しています。お金のために忖度をする者もいないとは言い切れません。

ちゃんとしたFAに依頼するにはそれなりにお金がかかりますが、知り合い同士だから、とか規模が小さいから、とかって適当にM&Aを実行して、後からこんなはずじゃなかった・・ってなっても、もう遅いんです。

あなたの会社の大事な決断を、従業員の運命を、中途半端な専門家に任せられますか?

では、本題。

FAは、具体的にどんな仕事をしているのか。

その仕事内容を知ればきっと、フィーが高いことにも納得がいくでしょう。

◉FAとは

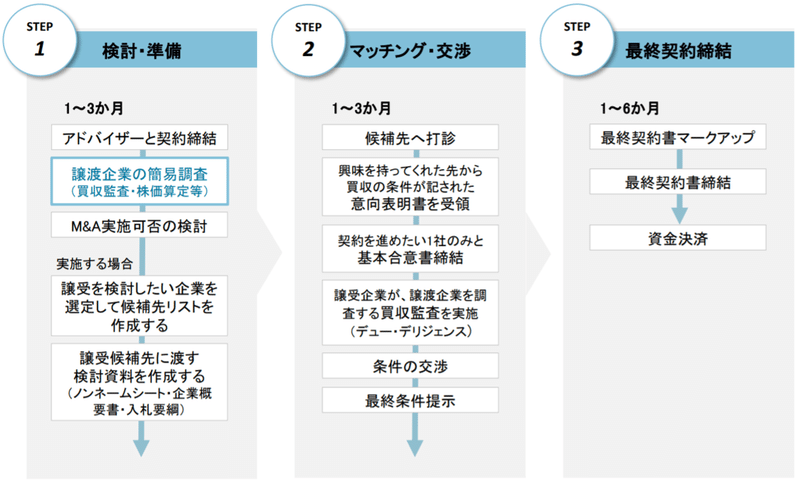

フィナンシャルアドバイザー(FA)は大きく3つのステップ全てを支援します。

1.検討準備

相手先とマッチングするために、必要な資料や心の準備をする

2.マッチング・交渉

複数の相手先に打診をして、1社に絞り込む

3.最終契約締結

絞り込んだ1社と詳細な契約内容を決めて、契約締結し、資金決済する。

※ここでの交渉がかなり重要でFAの腕の見せ所

多くの仲介会社やM&Aのプラットフォームは②のみです。

この図は、我々の会社でのM&Aの進め方です。

一般的なM&A会社とちょっと違うのは、青枠の部分。

事前に売り手側の簡易調査をするので、売り側がおおよその自社の財務状況や売却価格に納得した上でM&Aをスタートするので、途中で破談になるリスクが少ないです。

一般的なM&A会社は、②のマッチングで、デュー・デリジェンスをするまで財務状況や売却価格が分からないので、ここで売り側が「思ったより売却価格が安かったからやっぱりやーめた」ということも少なくないです。

そうなると、買い側は「数百万円かけてデュー・デリジェンスやったのに・・涙」となりますし、関係者全員にとって時間の無駄になってしまうので、とにかく最悪です。

そのため、我々は事前に簡易DDと簡易VAをするようにしていますが、簡易といってもそれなりに時間と労力はかかるので、これをやっているM&A会社はあんまり存在しません。

◉FAのなかみ

FAは、①準備~③最終契約締結までの流れにおいて、主に下記8つの役務を行います。

①候補先リストの作成

②企業概要書、入札要綱作成

③実態BS、簡易株価算定

④基本合意書の草案作成

⑤デュー・デリジェンスの手続き支援

⑥最終条件の交渉

⑦最終契約書

⑧最終契約締結及び資金決済

難しい単語がたくさんでてきましたね。

一つずつ説明していきます。

① 候補先リストの作成

候補先とは、売り手企業に興味がある先やシナジーがありそうな先等のことで、それら企業情報をリストアップしたものが候補先リストです。

一度我々でリストアップした候補先リストを元に、売り手企業から「ここは打診してもいいけど、ここはダメ」と候補先を絞ってもらいます。

完成した候補先リストを元に、主に我々で打診を行っていきます。

~打診しちゃダメ!となる理由~

◉情報管理の観点から取引先を除外(もしくは候補順を劣後)したい

◉相手先の評判がよくない、文化が合わない

◉今後のシナジーが見込めない

◉個人的な理由で好まない 等々

~ちなみに~

候補先リストは、情報網の多寡によりその完成度が変わってきますので、全国で打診先を探すのであれば「M&A専門会社」「メガバンク」「証券会社」が良いと思いますし、地域で探したいという意向であれば「地方銀行」が一番情報を有しているかと思います。

② 企業概要書の作成

企業概要書とは、興味を持ってくれた候補先に、売り手企業の財務実態と数字に見えない魅力(技術力や資格、特許等)を伝えるための資料です。

決算書等や組織図、施設情報等、様々な情報や資料を貰い、それを資料にまとめるのもFAの大事な仕事の一つです。規模にもよりますが、1社あたり10~50枚超になる事もあります。

③入札要綱の作成

候補先から「この条件で検討したい」という書面(意向表明書)を貰うにあたり、他候補と比較できるよう事前に「こういう条件で記載してね」というフォーマット(入札要綱)を作成し、候補先に対して配賦します。

入札要綱は、セルサイドと「どの候補先と検討を進めていくか」を決めるための重要な資料となるので、事前に買い手候補先にどのような希望があるか(経済的対価、従業員の雇用、将来の成長性、シナジー等々)を確認し、それを網羅的に記載してもらえるような設計にする必要があります。

④ 実態BS、簡易株価算定

譲渡対価を決める際には、上場会社であれば『株価』という指標があるため、価格の妥当性について問題になる事はあまりないですが、非上場会社の場合は市場がないため『売りたい価格』と『買いたい価格』が重なれば良いという話をよく聞きます。(但し、実態より安く売却すると低廉譲渡となり、贈与税がかかる等もあるのでご注意ください。)

税務上問題が無ければそれは正しいのですが、買い手としてはその対価の適正性のために「株式価値算定(VA)」を行いますので、あまりにかけ離れた金額を提示するとその時点で「破談」になってしまいますので、事前に自社の価格がどれくらいかを把握しておく必要があると認識しています。

そのためには、実態BSで実態純資産の価格を、簡易株価算定によってどれくらいの価格になりそうか、というのを試算していきます。

実態BS作成時においては、例えば在庫で死蔵在庫や長期滞留在庫がある場合、帳簿価格が100あったとしてもそれをゼロとして評価をする等で計算していきます。

この作業は決算書・内訳書等だけでなく実棚表、投資有価証券の証憑、固定資産台帳、売上債権管理表、通帳コピー、残高証明等々たくさんの資料を依頼しますが、将来的なデュー・デリジェンスの際に結果として集める必要があるものですので、二重負担になることはあまりありません。

簡易株価算定においては、類似する上場会社のEV/EBITDA倍率やPER倍率等を使用して対象会社の株式価値を算定する手法によって価格を試算します。

例えば価格が10億だとすると、相手方に10億~15億※で打診をする等となります。

※バイサイドとしては、1+1=2のM&Aをあまりしません。いわゆるシナジーを想定して1+1=3とかになる会社を買おうとします。よって、セルサイドで10億だとしても、バイサイドの評価は10億以上(例えば20億)になっているため、15億で投げたとしても絶対に無理というわけではないです。

上記で言えば

セルサイドの10億をセラーズバリュー、

バイサイドの20億をバイヤーズバリューと言い

対価はセラーズバリューとバイヤーズバリューの間で交渉により決まるため、『事前』に自らの価格を知る事は有利な交渉する上で必須となりますので、この役務は対価の最大化のために必要不可欠だと思います。

④ 基本合意書の草案作成

意向表明書の内容を比較し、進めるべき1社(場合によっては複数社)が決まった場合にセルサイドとバイサイドで初めて契約を交わします。

この契約のことを「基本合意書」といい、内容としては意向表明書の内容を記載して双方合意している旨と、独占交渉権をバイサイドに対して付与(法的拘束力を有する)するという旨が記載されているのが一般的です。

但し、この契約はバイサイドがセルサイドから現状貰っている資料を前提とした契約のため、今後のバイサイドが行う買収監査(デュー・デリジェンス)によって変更される可能性があるため、価格等に関しては法的拘束力がない契約書となるのが一般的です。

独占交渉権を付与(期間は数か月が一般的)するため、その後に関しては他の候補先との交渉は出来なくなります。

独占交渉権の付与をバイサイドが求める理由は、基本合意書締結後にバイサイドが実施するデュー・デリジェンスで、専門家への依頼費用が数百万から数千万かかるかつ案件が破談になっても戻ってこないお金であるため、他に候補先がいる中でそのお金はかけれないという理由で「1社に絞ってくれ」という依頼をされるのが一般的です。(但し、民事再生等の再生手続きにおいては、債権者の弁済極大化を目指すために、独占交渉付与は認めず、複数社で交渉を継続するのが基本となっています。)

⑤ デュー・デリジェンスの手続き支援

基本合意後セルサイドは、バイサイドによる財務・税務・事業・労務・法務の買収監査(デュー・デリジェンス)を受け入れる必要があります。

これは、バイサイドの提出した企業概要書の数字が正しいか?その他の潜在リスク※がないか?等々を調べる事を目的としています。

主な潜在リスク例

【財務】

・不適切会計や在庫評価減による実態純資産減額がある

・会計数字が誤っており、PL(もしくは部門別収支)の数字が悪化する

【税務】

・消費税計上漏れによる将来的な追徴リスク

・組織再編行為における将来的な追徴リスク

【労務】

・未払残業代の未計上

・労働紛争の事実及びその恐れ

【法務】

・各種訴訟の事実及びその恐れ

・株主変更等のM&Aを実施した事によるチェンジオブコントロール条項による取引先喪失リスク

デュー・デリジェンスにおいては、おおよそ全ての証憑を確認される可能性があり請求書、契約書等の大量となるものは現地にて実地確認をし、サンプル調査を行い、あわせてマネジメント層へのインタビューも実施します。

規模にもよりますが、1日~3日程度で各専門家が現地へ行き、終日資料確認と数時間のヒヤリングを実施する。

それ以外では数百個にもおよぶ依頼資料やQAを会社と一緒に収集、回答を2週間から1か月程度繰り返す作業となります。

ちなみに、私たちが行ったデュー・デリジェンスで一番大変だった事例で言えば、専門家として財務・税務を税理士法人(3人)、労務が社会保険労務士事務所(4名)、事業がコンサルティング会社(3名)、法務が弁護士事務所(6名)が担当となり、こちら側は会社の担当1-2名(財務部長、総務部長や役員等)、FA1-2名のみでそれに対応するという事例です

この規模になるとデュー・デリジェンス費用だけで1,000万は優に超えますし受けてる側も、毎日数十個~百個以上のQAや依頼資料が飛んでくるため朝から晩までセルサイドの会社で資料収集やヒヤリング、晩から集めた資料を整理して送信し、寝るのは2時~3時、みたいな生活が1か月くらい続きます。

⑥ 最終条件の交渉

デュー・デリジェンスが終了すると、

バイサイドとしては出せる価格が決定(専門家からの株式価値算定の報告書を持って、取締役会等で決議)します。

その後、FAとしてセルサイドの要望とバイサイドの意向のすり合わせをしていき、落としどころを探っていく過程となります。

ここでは金額を下げる事を飲む代わりに、契約書の文言の変更(例えば『恐れはない』を『知りうる限り』に変更)等を行ったりと、会社にとって求めるものを最大限勝ち取るためにあらゆる交渉をしていくことになります。

個人的にはここが一番経験値を有する所であり、

支援当初より「ここは譲れない」という所は

半年前から相手方に刷り込んでおくこともあります。

⑦ 最終契約書

全ての条件が整ったら、それを書面にして法的拘束力を有する形で契約書を作成します。それが最終契約書です。

株式譲渡の場合は「株式譲渡契約書」

事業譲渡の場合は「事業譲渡契約書」

等の名目の差はありますが、対価、決済日だけでなく、従業員や取引先に対する取扱いや資金を払い込むための前提条件や解除条項等も記載していきます。

その中で一番大事となるのが表明及び保証条項となります。

特にセルサイドに付されるものが多岐にわたりますが、主にはデュー・デリジェンスの過程でリスク事項として検出された事項に対するリスクヘッジや、ヒヤリングで聞いた事項が正しいことを証明することになります。

こちらがのちに誤りだとなった場合には、損害賠償請求をされる恐れがありますのでその対象にならない様に『故意または重過失』と責任を限定したり

訴訟される恐れは『一切ない』という強い表現ではなく、株主が『知りうる限り』訴訟される恐れはない、や株主が『知る限り』訴訟される恐れはない

という柔らかいニュアンスに変更したりします。

⑧ 最終契約締結及び資金決済

最終契約後すぐに資金決済(資金の支払い)をする場合も多いですが、主要取引先が継続してくれないと事業運営が厳しいとか、金融機関から借入をしてその対価を払うので、借入が出来ないと決済出来ない等の場合には、前提条件(停止条件)付で最終契約を締結します。

この場合は、最終契約後その前提条件が全てクリアできた(取引先に一緒に行って継続してくれることが確認できた、借入が実行された)段階で、前提条件が充足し、契約が有効となり、資金を決済できるようになります。

ちなみに、株式譲渡契約書において「必要な各種資料」も多岐にわたりますがそれらは全てFAが準備することが多いです。

その一般的な書類は下記のとおりです。

・株式譲渡契約書

・臨時株主総会招集通知

・臨時株主総会議事録(譲渡承認)

※承認機関が株主総会の場合

・株式譲渡承認請求書

・株式譲渡承認通知書

・辞任届

・就任承諾書

・臨時株主総会議事録(役員選任)

・株主名簿名義書換請求書

・株主名簿記載事項証明書

・株主名簿(譲渡前)

・株主名簿(譲渡後)

・譲渡代金の領収書

以上。

M&Aの専門家は、こういった「高度な専門知識を有する人にしかできないこと」ができる分、報酬が高くなっています。

そのため、到底素人にできるものではないのですが、M&Aは資格を必要としないため、中には専門知識の浅い人がM&Aの専門家を名乗っているケースも少なくありません。

そのため、専門家選びは、ぜひ慎重に行ってください。

大手だから大丈夫、難しいこと喋れてる人だから大丈夫なんて甘い考えで決めるのは危険です。

優秀な専門家の見極め方は下記noteに書いているので興味があればぜひ参考にしてみてください。

「失敗しない!M&A専門家の選び方」の記事はこちら

M&Aを経営の選択肢として持ちたいけど、自分にできるか不安。という経営者の方。

テクニカルなことは専門家に相談して進めればいいんです。

経営者にとって大切なことは

会社への想い、そして従業員とその家族への想いです。

あなたの決断が、従業員の雇用を守り、会社のさらなる発展に繋がることを祈っています。

誰かサポートしてください(´;ω;`)