【定例討論会】#2「日本は炭素税を導入するべきか」

まず、「定例討論会」とは何かがわからない、という方は第一回の記事をご覧ください。

今回は「日本は炭素税を導入するべきか」という題でディベート形式の議論を行いました。私たちにはまだ、ディベートに不慣れなところもありますが、結構白熱した議論ができたと思います。お読みぐるしい部分もあるかと思いますが、ご容赦ください。

では、前置きはこれぐらいにして、議事録を書いていきましょう。

基礎知識 炭素税とは?

炭素税はその名の通り、炭素に課される税のことである。二酸化炭素(CO2)の過剰な排出は環境の崩壊を招くとして、それに経済的な負荷を与えようとするものです。そのような性質を持った税をひとまとめにして、「環境税」だとか「温暖化対策税」とも呼ばれます。

その歴史はフィンランドで始まり、日本でも採用されているようですね。

低炭素社会の実現に向け、再生可能エネルギーの導入や省エネ対策をはじめとする地球温暖化対策(エネルギー起源CO2排出抑制対策)を強化するため、平成24年10月1日から「地球温暖化対策のための税」が段階的に施行され、平成28年4月1日に導入当初に予定されていた最終税率への引上げが完了しました。本税制は、石油・天然ガス・石炭といったすべての化石燃料の利用に対し、環境負荷(CO2排出量)に応じて広く公平に負担を求めるものです。

喫緊の課題であるエネルギー・地球温暖化問題の解決に向けて、エネルギーの利用に伴うCO2の排出ができる限り抑制されるよう、国民の皆様のご理解とご協力をお願いします。

日本を含め諸外国の環境税については以下の資料[環境省(2018)『諸外国における炭素税等の導入状況』]が詳しいです。

また、最近、特にアメリカでは地球温暖化懐疑論という立場も注目されます。なぜなら、ドナルド・トランプ大統領自身がその支持者で、彼らの支持者も同様に地球温暖化に懐疑的である人が多いであろうことが窺えます。しかし、現状の多くの科学的な知見に基いて、今回の討論では、その論については考慮に入れておりません。「CO2の排出が地球温暖化を招いている」という事実のもと我々はディベートを行いました。

肯定側立論

まずは、肯定側の立論からです。その要点は以下の通りです:

CO2の過剰な排出により、地球温暖化がある。

それにより、世界全体が大きく被害を受けている。海面上昇や異常気象は人名の喪失につながっている。

また、『スターン・レビュー:気候変動の経済学』には、「来世紀にも十分起こりうるような 5~6℃の温暖化の場合には、急激かつ大規模な気候変動を 含めた現行のモデルでは、世界のGDP損失は平均 5~10%であり、貧しい国々ではGDPの10%を超える額の損失が生じると予測される。」とあるように、経済や産業にも影響を及ぼす。

法による制限だけでは限界があるので、そのために経済的措置は必要だ。

そして、その税収によって、経済的な補助も行える。

↓ 環境省「スターン・レビュー概要」

全文は以下を参照してください。

否定側立論

続いて、否定側からの立論です。

炭素に税負担を課すことは逆進的で、不公平をもたらすものだ。

税の役割は所得分配にある。所得税や法人税のような高所得者から多くを取る税が理想的で、一方で消費税は理想的とは言えない。炭素税はその消費税と同類だ。それは、全員に均等に課されるからだ。私たちの生活にはもはやエネルギーを使わないという選択肢はない。高所得者よりも低所得者にその負担は及び、効果的ではない。

また、産業の停滞は免れられない。日本はオイルショック以降、省エネ化が進んでおり、諸国と比べて高率の課税が必要になる。そして、もし導入しても、他の国が導入するとは限らない。その場合、導入していない国と比べて産業が遅れることは必至だ。そのうえ、それを埋めるために導入していない国に工場が集中することが懸念される。この場合、結果的に環境汚染は改善しているとは言えない。(参考文献は最後の書籍紹介で行います)

これに、メンバーが補足してくださいました。

加えて、福島第一原発の事故の影響で、現状は国内発電量の大半を火力発電に頼っている。

代替エネルギーの実用化が未達成の状態での炭素税の実施は大きなリスクを伴う。

↓「一次エネルギー国内供給の推移」を見れば、2017年の水力、再生可能エネルギー等の発電量が11%しか占めていないことがわかります。

否定側:第一反駁

続いて、肯定側の立論に対して、否定側が反駁を行います。

経済措置は温暖化や環境汚染の防止はできるのだろうか。

今までの生産方法からの大幅な転換が必要だろう。そのためには、またエネルギーが必要ではないか。

環境にやさしいという太陽光発電はそのパネルが有害物質を出すことが問題になっている。

否定側の立論の通り、経済的停滞は免れられない。CO2の削減はそのような経済的損失にも勝るものなのだろうか。

また、私たちの主張には、経済の停滞を挙げた。税収が増えても、経済が停滞してしまっては意味がないのではないか。

↓ 太陽光パネルの炎上について

このことから、クリーンなエネルギーと評価の高い太陽光発電も多分に危険性を孕んでいることがわかります。

また、同様の問題として以下のような事実もあります。

肯定側:第一反駁

続いて、肯定側が否定側の立論に対して、反駁を行います。

天災が多く、代替エネルギーの開発が困難な日本において、大事なのは電力消費の削減だ。炭素税の導入は省エネルギー意識を促進せしめ、意義のあることである。

炭素税導入による経済的停滞に何かデータはあるのか。省エネ製品の需要の高まりはむしろ、経済を活性化の方向へ持っていくだろう。そして、その製品開発のためのイノヴェーションが増加し、雇用の拡大も見込める。

公益財団法人地球環境戦略研究機関作成の『エネルギーシステムを変革する:そして、地球の気温上昇を抑制する』(2020年)によれば、「世界のGDPは、現行計画シナリオの下よりもエネルギー変革シナリオの下でより大きくなる」として、以下のような記述がみられます:

税率の変化に応じた消費者支出は、2022年から2050年までのGDP増加の主な要因となる。この要因は、炭素税、化石燃料の段階的廃止、化石燃料の採掘権の変更などによる政府収入の変化の影響を捉えている。世界のGDPは、現行計画シナリオの下よりもエネルギー変革シナリオの下でより大きくなる。

また、税の効用の一つとして、動学的効率性があります。

動学的効率性とは、各経済主体に対して恒常的にコスト負担を減らすために排出量を抑制・削減するための技術開発等の継続的なインセンティブを付与することをいう。

↓ 環境省作成資料『税制全体のグリーン化を推進する上での留意事項』より

ほぼ同様の概念として、アナウンスメント効果も挙げられています。

市場の歪みを解決するため、経済システムに環境コストを適正に組み込み、「価格インセンティブ効果」を生み出せることが環境税のメリットの一つだ。

そのほか、「アナウンスメント効果」も期待できる。化石燃料の利用がCO2排出につながり地球温暖化を促進してしまうことが、環境税という形で多くの人に伝わりやすくなるかもしれない。また、税収を気候変動対策に充てる「財源効果」も見込める。

「イノヴェーションの増加」は経済学者マイケル=ポーターが発表したポーター仮説に由来します、

適切な環境規制が企業の効率化や技術革新を促し、規制を実施していない地域の企業よりも競争力の面で上回る可能性があることを指摘。

否定側:第二反駁

次に、否定側が肯定側の一回目の反駁についての反駁を行います。

炭素税が懐疑的なのは「省エネ意識」といったことが本当に温暖化を抑止するほどの効用を持っているのか、ということだ。否定側の反駁で挙げた太陽光発電の例はその「省エネ意識」が招いた悲劇の典型的な例ではないか。

ここで、具体的な数字は提示できないが、日本経済は現状緊縮財政といわれ、長いことデフレーションから脱却できないでいる。個人消費の落ち込みは更なるデフレの進行を招くだろう。そのため、炭素税を導入しても、持続的な消費の増加は望めないのではないか。

そして、イノヴェーションを促進するといっても、個人や企業に負担を強いる方法ではなく、国費で開発資金を援助することができれば、その方がより進歩が望めるだろう。

また、Wikipediaに、『日本のデフレーショーン』という記事がある。面白いので是非読んでみてください。(余談)

果たして日本はデフレから脱却できるのでしょうか。

大和総研の『第203回日本経済予測(改訂版)』には、以下のような記述も確認される:

先行きの日本経済は、潜在成長率を若干下回る低空飛行を当面続ける公算が大きい

消費税増税が盛んに批判される中、炭素税の導入はやはり、内需に厳しい影響を与えるのではないでしょうか。

また、国費による技術支援策が有利に働くことはどうでしょうか。

最近、沖縄科学技術大学院大学(OIST)が世界の研究機関ランキングで日本内で一位、世界で第十位にランク付けされました。

沖縄科学技術大学院大学は、国際的に卓越した科学技術に関する教育及び研究を実施することにより、 沖縄の自立的発展と、世界の科学技術の向上に寄与することを目的としています。

その成功の要因の一つとして、国からの潤沢な研究資金の援助があります。

(前略)予算の大部分は、沖縄科学技術大学院大学学園法によって定められた補助金によるものだ。

この潤沢な資金を武器に、OISTは創設時から世界トップレベルの研究機関を目指してきた。

(中略)

研究費をいわゆる「科研費」だけに頼らない構造は、研究者にとって非常にやりやすい。

科研費は、いわば「研究プロジェクト」に対してつく予算だ。そのため、申請時に具体的な実験方法や必要な実験装置、細かい実験プランなどを説明する書類をつくらなければならない。こういった研究以外の作業量の多さは、多くの研究者たちの悩みの種となっている。

仮に科研費を獲得できても用途が限られる場合も多い。さらに、毎年研究の進捗状況を報告する必要があるため、どうしても短期的に結果が出やすい研究が多くなってしまう。

その結果、目的がわかりやすい応用的な研究は発展しやすい一方で、芽が出るまでに時間のかかる基礎研究や、研究者の想像力を活かした挑戦的な研究に取り組みにくい環境が醸成されてしまった。

科学的イノヴェーションの促進には、炭素税よりもさえた方法がありそうですね。

肯定側:第二反駁

昨今の省エネへの関心の高まりは疑いようもない。そして関心の高まりと同時にCO2排出量の減少が重なる。

持続的な消費の増加しない可能性については認めざるを得ない。しかし、財源が増えることは確かで、それを開発援助や雇用の増加、または経済の活性化のためにも使えるだろう。

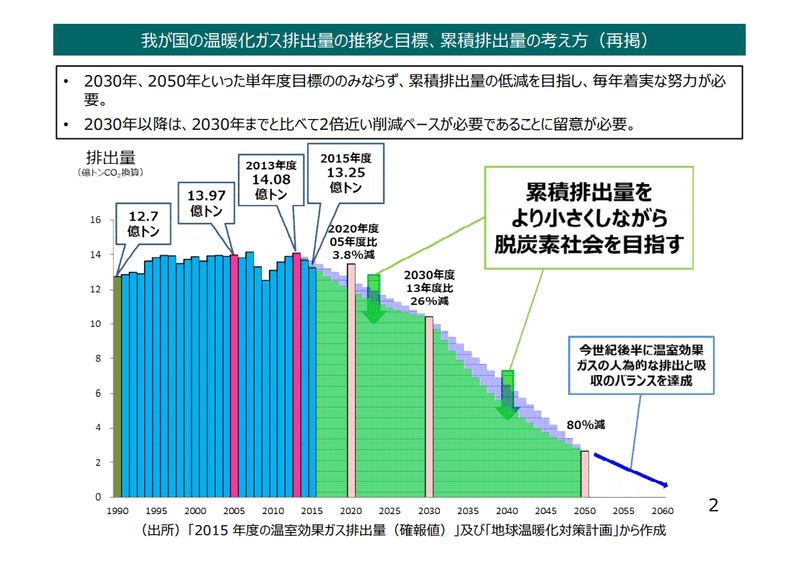

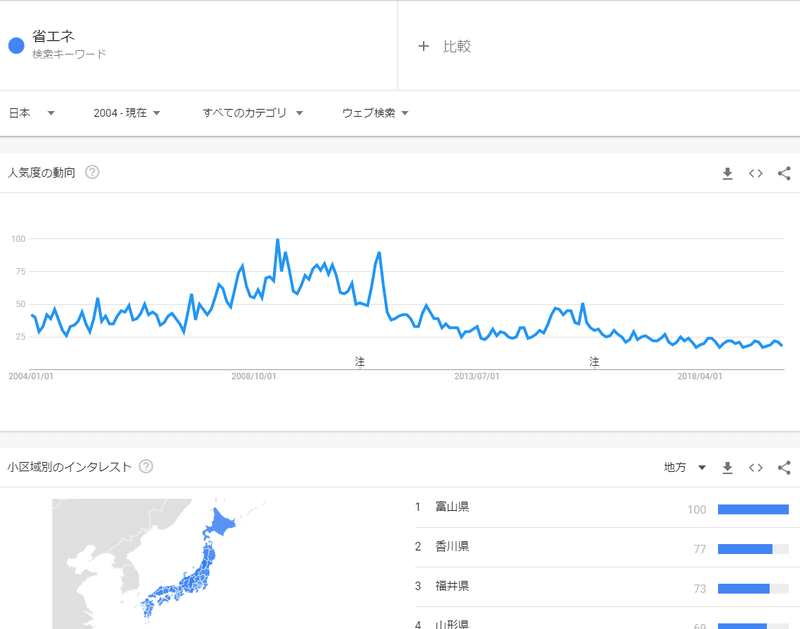

以下は、日本の温室効果ガス排出量の推移とGoogleトレンド「省エネ」の検索結果の比較である:

(出典:環境省作成『我が国の温室効果ガス排出量及び炭素・エネルギー生産性の現状等』画像クリックでpdfのページに飛びます。)

省エネへの関心が高まる2008年から2011年にかけては、減少傾向にあることがわかる。単純に比較するのは、少し無理があるかもしれないが、省エネへの関心は地球温暖化に一定の効果は発揮するのではないだろうか。

加えて、小池百合子元環境大臣は2004年の環境税を語る会でこう述べている:

私どもは環境税には三つの効果があると考えております。まず第一に価格効果であります。環境税を課税することによって、その対象であります化石燃料を値上げをするそのことと同じで、その価格インセンティブによって、設備や機器などの買いかえの際に、より排出量の少ないものを選んでいただくことが促され、結果として化石燃料の使用が控えられます。さらには省エ

ネ技術などの研究開発を進めることができます。

次に財源効果でございます。環境税の税収を温暖化対策の財源として活用させていただいて、さらに排出量を削減し得るという財源効果が期待ができるという点、排出削減対策を講ずる方に対しては助成措置や租税の特別措置などを講ずる――よい例として、自動車税のグリーン化で、低公害車、クリーンエネルギー自動車の普及が急速に進みました。この財源効果によって相当の効果が期待ができるのではないかと考えております。

最後にアナウンスメント効果でございます。税制に関しては社会的な関心が大変広いわけでございますから、国の施策として環境税を導入する、つまり、国家としての意志を環境税に込めるということで、国民の皆様方一人一人がその税の負担を感じていただき、化石燃料の使用を抑制すべきことが認識されることで、温暖化対策を確実に普及させる原動力となるアナウンスメント効果が出てくると思います。

↓ 環境税を語る会環境大臣と語るタウンミーティング2004報告書

まとめ

これにて、ディベートは終わりです。

それぞれの主張をまとめると、炭素税導入のメリット・デメリットは4つに集約されます。

メリット

1. 法規制よりも地球温暖化を抑制し、経済損失を減らす。

2. 意識改革や税収の増加によってさらに省エネ化が進む。

デメリット

1. 大規模排出者に比べて個人の負担が大きい。

2. 国際的な競争力が低下し、日本の産業や景気が停滞する。

ディベートの評価は、蓋然性と価値を掛け合わせて議論の強さを判断します。ここではその過程は省きます。

むすびに

環境問題は難しい!

こんなにもちっぽけな人間が地球のことを気にかけるようになるなんて、進化とは、かくも不思議なものです。

環境問題は難しい、ややこしい。だからこそ対話が必要なのではないかと私は考えます。近頃グレタ・トゥーンベリさんは有名で、よくニュースでも彼女を見ますよね。TEDでも公演を行っています。

そんな彼女が最近、「学位必要ない」ということをおっしゃったそうです。

私の「対話が必要」とする姿勢には、グレタさんのこの姿勢には少々失望してしまいました。

「エコ」という言葉の裏に隠された真実については、この記事でも前半の方で触れました。このように、「環境にやさしい」と噂されるものでも、その実、損失を招くことが往々にしてあるのです。そして、また、地球温暖化や環境汚染が経済損失を招いていることも、たくさんの資料が示しています。

環境を考えず、発展のみを追い求めた結果、公害被害にも代表されるように、より大きな経済的被害が生じました。

経済を考えず、環境保全のみを追い求めた結果、かえって環境への負荷が生じました。

経済だけ、環境だけ見てしまい、それぞれ、かえって自分たちの首を絞めてしまっているのです。

お互いに必要なのは、強く危機を訴える存在ではなく、対話を持ちかける存在ではないのでしょうか。

ディベートはまさしく、その対話の営みであるのです。

ディベートのことを誤解する人がよくいますが、ディベートは相手側を言い負かすことではありません。対話を通じて「より良き代案を絶えず求める」ことが大事なのです。

書籍紹介

まず、否定側の立論で用いられた参考文献です。

石弘光(1999)『環境税とは何か』岩波書店

環境税(炭素税)について知りたかったから、とりあえずこれを読むのが良いでしょう。メリット・デメリットがよく載っています。岩波新書、圧倒的の質の良さです。

続いて、環境保護の矛盾です。

武田邦彦(2008)『偽善エコロジー:「環境生活」が地球を破壊する』幻冬舎

環境保護は本当に環境を守れているのでしょうか。今までの常識が崩れるかもしれません。

しかし、とはいってもやはり地球温暖化は解決しなければいけない世界の喫緊の課題であることは間違いないでしょう。

アル・ゴア(2017)『不都合な真実』実業之日本社

アル・ゴア(2017)『不都合な真実2』実業之日本社

この記事が気に入ったらサポートをしてみませんか?