なぜ異次元緩和は失敗に終わったのか

2013年3月に黒田東彦総裁が就任して以来、いわゆる『異次元緩和』は4年以上に渡って続けられてきました。

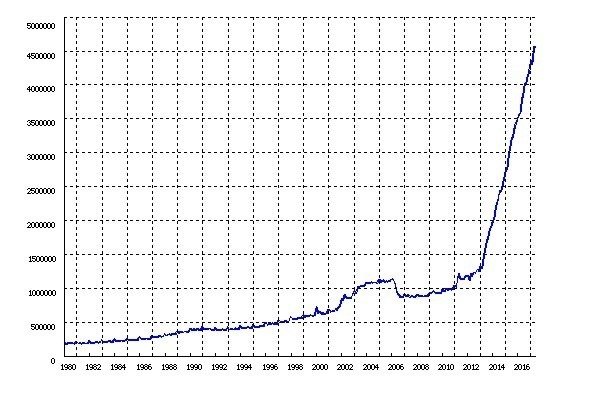

2013年3月は130兆円ほどであったベースマネーは、2014年3月に210兆弱、2015年3月に280兆強、2016年3月に360兆強、2017年3月には実に436兆円にまで拡大しました。まさに「異次元」の緩和であったといえます。

(マネタリーベース額面の推移 日本銀行「主要時系列統計データ表」より)

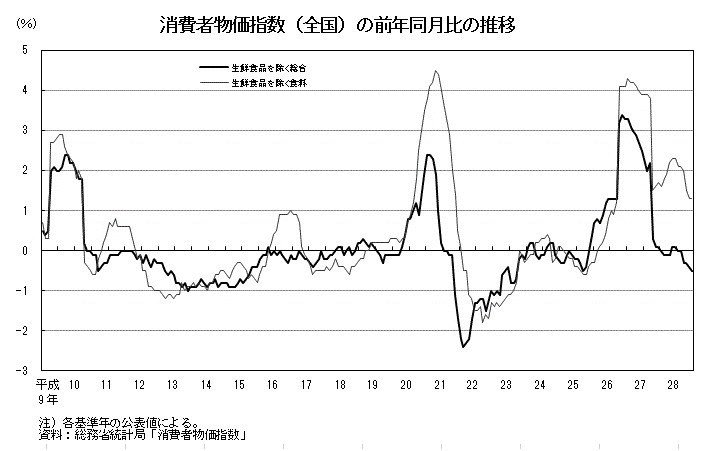

一方で、目標として掲げられた「2%インフレターゲット」の方は、残念ながら一向に達成する見込みがありません。

(総務省統計局から なお、平成26年(2014年)頃の物価上昇は消費税増税による一時的なもの)

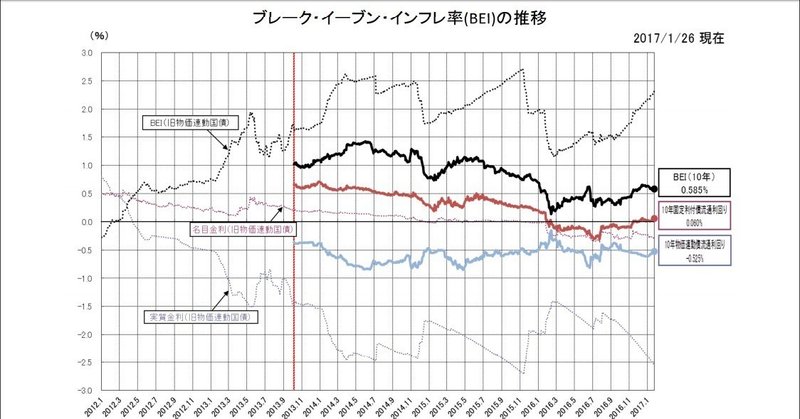

また、物価連動債(物価—CPI総合—に応じて元本の額面が変化する国債)を用いて導出されるブレーク・イーブン・インフレ率(予想インフレ率)も、安倍政権成立前後の急騰以降は、2%を大きく離れる形で推移しています。

(財務省より)

その裏では、(ベースマネーを急激に増やしたにも関わらず)マネーサプライ増加率が極めて大人しい推移を辿っているということが背景にあります。

(マネーストックM3 額面の推移)

(マネーストックM3 増加率の推移 いずれも日本銀行より)

見ての通り、安倍政権成立前後、ないし黒田総裁就任前後でのマネーサプライの増加率の変化は、極めて小さいものにとどまっており、インフレ率や予想インフレ率の停滞は、必然的であったことが伺えます。

こうした指標を(偶然にせよ意図的にせよ)取り上げず、「株価の推移」や「為替レートの推移」、「就業者の推移」ばかりを取り上げる向きがありますが、これを異次元緩和(ないし量的・質的金融緩和)の成果として取り上げるにはいろいろと問題があります。

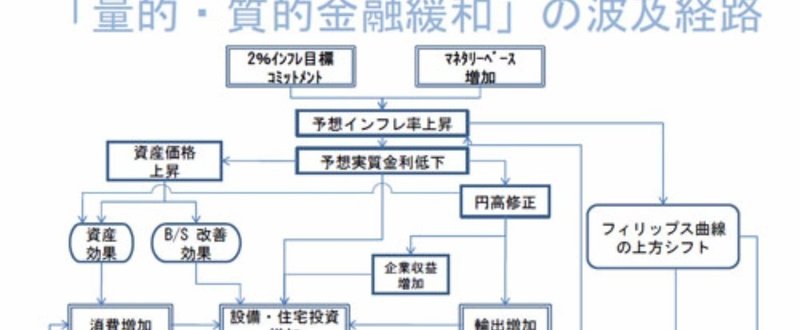

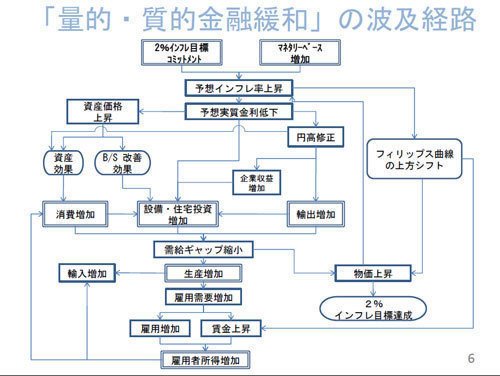

というのは、黒田総裁と同時に就任した岩田規久男副総裁(いわゆるリフレーション政策派—リフレ派—の主たる提唱者の一人です)が自身で作成した以下のメカニズムに沿っていないからです。

(日本銀行 岩田副総裁講演資料より)

ご覧の通り、異次元緩和(量的・質的緩和)による資産価格上昇、円高修正、雇用増加といった効果は、あくまで「予想インフレ率上昇」を介して発生することになっていることがわかります。

したがって、予想インフレ率上昇をきたしていない現在における株価、為替、就業者の推移を異次元緩和の効果と紐づけるのは、困難を極めるのです。(尤も、まったくの無効であったという見解も正しくありません。そのことについては後述します)

さて、異次元緩和(ないしリフレーション政策)に期待が寄せられたのは、「日銀が"お金"を刷れば景気が良くなる」という基本ロジックが、少なくない層や政治・行政関係者に受け入れられてきたからです。

しかし、既に述べたように、異次元緩和の基本フレームである「金融緩和→物価上昇予想→様々な景気改善効果」という経路は、実のところほとんど機能せずに終わりました。(このフレームを無視して、その他の経済指標に拘泥する向きもありますが、それらは錯誤か詭弁の類です)

なぜ異次元緩和が期待外れなものに終わったのか?を、以下のように論じていきたいと思います。

①異次元緩和(リフレーション政策、リフレ政策)のメカニズム概説と徹底批判

②稚拙な「異次元緩和"無効"論」の落とし穴

③不況脱却のために本当に必要な政策

関心のある方はご購読いただけると幸いです。

※※※このコラムは、望月夜の経済学・経済論 第一巻(11記事 ¥2800)、望月夜の不況論まとめ(4記事 ¥900)にも収録されています。※※※

この記事が気に入ったらサポートをしてみませんか?