『7月3日からの新紙幣発行をキャッシュレス化のよい契機に!』~【web3&AI-テックビジネスのアイディアのタネ】2024.6.12

「先進テックで未来の生活はもっと良くなる!」と信じて、Web3・AI・ガジェットなどのデイリーニュースから毎日ひとつピックアップしてご紹介しています。

新規ビジネスのアイディアのタネがほしい方、未来を想像してワクワクしたい方、読んでちょっといいなと思った方、ぜひフォロー・高評価よろしくお願いします!

■新紙幣発行で「お金」のあり方は変わるのか

自販機も現金管理コストなどを考えるとキャッシュレスのほうが合理的であり、最近の機種では電子マネー対応だけのものも少なくない。

今回の紙幣改刷に伴いさらなるコストがかかるなら、ATMの縮小や自販機などのキャッシュレス化がさらに進むだろう。

7月3日から新紙幣の発行が始まります。

銀行やコンビニに設置されているATMはもちろん、街中の自動販売機やコインパーキング、ラーメン店など飲食店の券売機、バスの料金支払い機などが新紙幣への対応を求められますが、もう1か月を切った中で対応が間に合わないところが多いという報道もあります。

新紙幣に対応するのに、コインパーキングの支払い機では1台3万円、ラーメン店の券売機で1台15万円かかるということが報じられています。

お店としても、現金払いをやめるとお客さんが減るんじゃないか?は当然心配になるでしょうし、消費者としてもキャッシュレスに切り替えることに面倒さや不安を感じる方は多いでしょう。

しかし個人的には新紙幣発行をよい契機として、キャッシュレス化が進んでほしいと考えています。

どうやったらキャッシュレス化がもっと進むかを不マジメに考えてみます。

新紙幣「ハズレ」感で現金嫌いを増やす作戦

新500円玉をおつりでもらうと「ハズレ」を引いた感覚が今でもありますが、この「ハズレ」感を多くの人ができるだけ長く感じられれば、多くの人が現金自体を嫌いになってくれるんじゃないかと思います。

新紙幣への対応が間に合わない期間ができるだけ長く続き、現金派の人たちがキャッシュレスへの切り替えの面倒さを上回る不便を感じれば、キャッシュレスへの乗り換えが進むのではないでしょうか。

民業圧迫型CBDCを国を挙げて導入する

一般に「中央銀行デジタル通貨(CBDC:Central Bank Digital Currency)」とは、次の3つを満たすものであると言われています。(1)デジタル化されていること、(2)円などの法定通貨建てであること、(3)中央銀行の債務として発行されること。

中央銀行デジタル通貨、つまり日本国公式のキャッシュレス支払いがCBDCです。今はまだ各国で研究や実験の段階です。

PayPayやd払いなどは日本円でチャージした「ポイント」で支払うもので、ポイントは法定通貨ではありません。

CBDCではない今の民間事業者のキャッシュレス支払いを利用する場合、消費者は、わざわざ法定通貨を各社のポイントに交換しなければならず、お店はポイント払いの売り上げを法定通貨で入金してもらわなければならなりません。つまり、無駄に法定通貨とポイントとの交換が発生しています。

また各キャッシュレス事業者間のポイントに互換性がないことから、お店ごとに使える支払い方法が異なるのが不便ですし、入店時も「PayPay使えるかな?」と不安になります。

法定通貨であるCBDCならそんな不便も不安もありません。

だったら、法定通貨をそのままデジタル化したCBDCで全店統一的なキャッシュレス支払いを導入すればヨシ!

これまで各社が取っていたキャッシュレス払いの手数料を税として国が徴収すれば、国民負担を変えずに税収が増やせます。

また、インバウンド需要で地元の飲食店が超高額な観光地価格になってしまう問題にも、CBDCのようなデジタル通貨なら居住地によって二重価格を設定し地元民は安くするなども対応しやすくなります。

CBDCを扱うデジタルウォレットがあれば、コロナ禍や地震災害など直接給付が必要なシーンでも迅速・低コストに実行可能になります。

民業圧迫と言われても、法定通貨のキャッシュレス化は本来、CBDCがあるべき姿です。

現金決済が減らない理由のひとつは脱税!

日本における現金決済の比率が先進諸外国に比べて高いことが、しばしば報じられている。

日本は高齢者比率が高く、高齢者がカード等を利用しない傾向があることが主たる原因として挙げられることが多い。

しかし、脱税も現金離れができない大きな原因の一つだと私は考えている。

現金決済は、極論すれば脱税の温床だ。

記録が残らない現金払いは脱税の温床になりやすい素地があります。昨今の自民党の裏金問題も記録が残らない現金払いだから実行できたものです。

カード決済を行わない個人店舗が日本全国でいまだに多数存在しているのは、売上控除をするためだ。

実際には年間1000万円の売上があるのに、売上を500万円と申告する。

経費を差し引いたてカツカツの状態にして納税しなくても済むようにする。

レジスターが置いてあるのに、「レシート下さい」と言うとわざわざ手書きの領収書を出してくる店などは確実に売上控除をしている。

確実かどうかは知りませんが、記録が残らない現金商売を税務上禁止するか、より厳しく見ることで、キャッシュレス化した方が安上がりだという状況を作る作戦もアリではないでしょうか。

「現金Only」と掲げている飲食店を事実確認もせず「あ、あそこは脱税してるんだな」と言っているも同然と風説風潮で追い込むようなやり方はよくありません。

記録が残るキャッシュレス支払いを導入した事業者、さらに仕入れ側の経費支払いも同時にキャッシュレス化した事業者については税控除をする、逆に現金支払いを残している事業者の税務調査の回数を増やすなどとすれば、キャッシュレス導入が進むのではないかと思います。

年金を「デジタル払い」する

2023年4月に解禁された「給与デジタル払い」。楽天Edy、リクルートMUFGビジネス、auペイメント、PayPayの計4社が2024年1月までに送金サービス事業者として厚生労働省に取り扱いを申請申請しましたが、審査に時間がかかり、1年以上すぎても未だに実現されていません。

この遅れはありつつも、給与の一部をキャッシュレスポイントで支払うことを可能にすることで、キャッシュレス普及の後押しとしたいのが国の考えです。

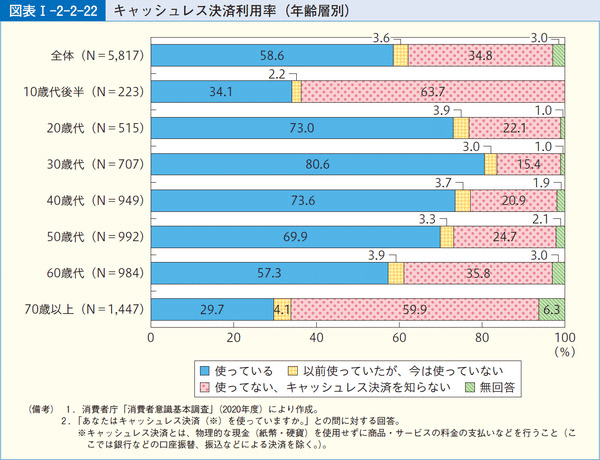

しかし、もともとキャッシュレス決済の利用率が低い年金受給世代では給与所得がない人が多いことから、「給与デジタル払い」の効果が及びません。そして高齢化がより進むにつれ、年金受給世代は今後もっと増えていきます。

であれば、「年金デジタル払い」を導入してはどうでしょうか?

マイナンバーカードでも「マイナポイントを万単位で配る」インセンティブによる普及施策が採られたのと同様に、「年金デジタル払い」を選んだ人には増額して支給するなどすれば、高齢者のキャッシュレス普及にダイレクトに効果的ではないでしょうか。

また、高齢者がキャッシュレスポイントを持っている状態になれば、お店側のキャッシュレス対応も進むでしょうし、高齢者向けのキャッシュレスキャンペーンも旺盛になり、個人消費が伸びることによる経済波及効果も期待できます。

新紙幣の発行で現金の寿命が伸びませんように

本来、定期的に紙幣を新しくリニューアルするのは、偽造防止技術をアップデートして紙幣や通貨の信頼性をキープするためです。

つまり、現金の寿命を延ばすためです。

日本でも新紙幣発行といいつつ、徐々に発券量を少なくしていくのではないか。

政府は、今回の新紙幣に程よくコストをかけて、紙幣、特に高額紙幣を徐々にフェードアウトさせていくという意図があるのかもしれない。

しかし、国も現金をやめたいと思っているのが現代です。

券売機を新紙幣に対応させるくらいならキャッシュレス化しよう、と、新紙幣の登場がキャッシュレス化の後押しになり、現金の寿命がむしろ短くなるように働いてくれることを願っています。

この記事が気に入ったらサポートをしてみませんか?