「こども・子育て支援金制度」の誤解を解く!

「改正子ども・子育て支援法」が2024年6月5日の参院本会議で、与党の賛成多数により可決・成立しました。

筆者は以前のブログで『「財源」のないプランは結局「空想(妄想?)」で終わってしまう』と書きましたが、今回ようやく恒久的な「安定財源」が確保されることとなり、子育て支援は大きく前進したと思っています。

ところが法案成立後の報道は批判的なものも多く、「本質をおさえた正しい内容」はなかなか伝わっていないようです。

しかし「少子化」は我が国が直面する「最大の国難」です。

他人事のように批判してそれで終わりというわけにはいきません。

「若年人口が急激に減少する 2030 年代に入るまでが、人口減少をくい止め状況を反転させるラストチャンス」である事を踏まえ、あらためてこの支援法および支援金について確認していきましょう。

子育て支援金とは(理念と受給額)

今回の改正案成立は「理念と財源」を踏まえた議論の結果だと思っています。まずは「こども未来戦略」の「理念」と受給額を確認しましょう。

3つの基本理念:

1.若い世代の所得を増やす

2.社会全体の構造・意識を変える

3.全てのこども・子育て世帯を切れ目なく支援する

まずは1と2が大事なのです!これはしっかり理解しましょう!

続く3の「切れ目ない支援」の内容は以下MAPとなります。

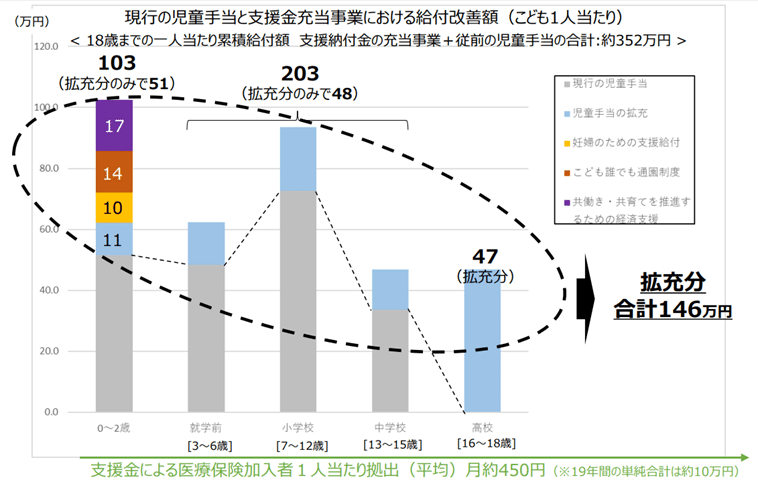

次に今回の受給増額ですが、こども一人当たりで約146万円(高校生年代までの合計)になります。その結果、今までの平均的な児童手当額約206万円との合計は約352万円です。

「子ども・子育て支援金制度における給付と拠出の試算について」p4

支援金制度の平均的な拠出額は「月約450円」です。つまり、子育て世帯は医療保険加入者一人につき19年間で「約10万円」を払うことで、こども一人当たり「146万円」もの支援金増加分を受け取ることになるのです!

子育て世代の皆さんは、この金額の規模感を押さえておきましょう。

そうすれば「若い世代にも負担を求めるから少子化が加速する」などという「全く的外れ」な指摘に惑わされないと思います。

子育て支援金の財源は?

次に「財源」の全体像を見ていきましょう。

「こども未来戦略」では、児童手当の拡充などで「年3.6兆円(2028年見込値)」の給付拡充を図ることとしています。

その財源は「①規定予算の活用」「②歳出改革の徹底」「③こども・子育て支援金制度(健康保険制度を通じて拠出する仕組み)」です。

その「③支援金制度」からの納付金は「年間約1.3兆円(2028年見込値)」で、内訳は「個人・事業主拠出の総額 約1兆円」と「公費 約0.3兆円」です。詳細は下表の通りです。

「子ども・子育て支援金制度における給付と拠出の試算について」p6 を元に筆者作成

個人の平均拠出額は月約450円ですが、保険制度別の平均金額は以下です。

「子ども・子育て支援金制度における給付と拠出の試算について」p5 を筆者にて一部加工

被用者保険について、例えば「健保組合」に加入しているサラリーマンは、支援金額は標準報酬月額の0.4%(労使折半のため自己負担は0.2%)のため、年収が上がると支援金額も上がります。

令和10年の「健保組合」の支援金額は平均500円ですが、年収400万円の場合650円、同600万円の場合1,000円、同800万円の場合1,350円、同1,000万円の場合1,650円・・となり、ほぼ「比例性」の制度となっています。

なぜ理想的な「再分配」制度といえるのか?

「全ての世代の国民」と「企業」と「国」がお金を出しあって子育てを支援するこの制度は、「社会保険」の「再分配」という考え方がベースになっています。

「再分配」とは「(国が)皆から一旦お金を集めて、必要なフェーズの人に集中して分配する」制度です。

年金であれば、高齢になって働けなくなったフェーズの人に再分配し、健康保険では病気や怪我でお金が必要になった人に再分配します。介護保険は介護状態でお金が必要な人への再分配です。

そして子育て支援金も、全世代から薄く広くお金を集めて、こどもが生まれて成人するまでの「子育てフェーズ」の人への集中した再分配という、極めてオードソックスな手法で、決して奇手などではありません。

ところで社会保険にはなぜ「再分配」という「一旦お金を集めて分配する」制度が採用されているのでしょう。

それは「賃金」という「メインの分配システム」だけでは、子育て期の「支出の膨張」や老齢期などの「収入の途絶」という生活リスクヘの対応が難しいからです。

そのような賃金の欠陥を補完する「サブシステム」として、お金が必要になるフェーズに対応出来る「再分配」の制度が社会保険には採用されているのです。その目的は「消費の平準化」です。

なお、社会保険は高い財源調達力を持っていますが、その用途は「賃金の欠陥を補う」範囲内に制限すべきものです。何でもかんでも社会保険の保険料で集めればいい、などというものでは決してありません。

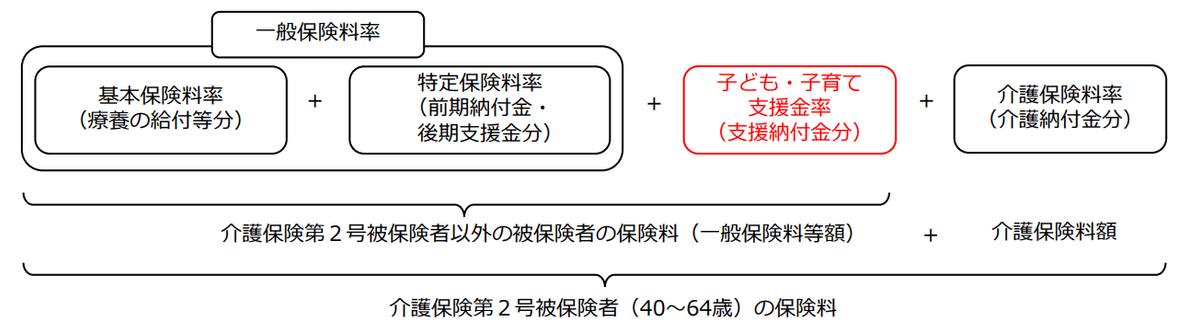

健康保険料の上乗せ・流用などではない

月々の支援金額の徴収については、健康保険のルートが使われます。その理由は、全ての世代が加入している制度であり、また新たな徴収ルートを作る手間とコストを考えると、健康保険のルートを使うのが適切だと考えられるからです。

また、徴収したお金は介護保険と同様、健康保険とは切り離して管理されます。誰も「既存の社会保険料を集めて流用しよう」なんてことは一言も言っていません。つまり「健康保険料の流用や上乗せではないか」などという発言は全くのデマで、風評被害と言えるでしょう。

こども政策に関する国と地方の協議の場(令和6年度第1回)

「参考資料1 支援金制度について」p3

若者にとって明るい未来にするためには?

今回ようやく「安定財源」を確保できた「こども・子育て支援金制度」ですが、ゴールではなくここからがスタートです。

今回の制度改正により、日本の子ども一人当たりの子育て支援(GDP比)はOECDトップ水準の16%になるとの事ですが、さらなる支援金の増額が必要なのか、それが本当に少子化を食い止める効果があるのか、制度の「理念と財源」を統合した正しい議論を元にした制度の見直しを継続していかねばなりません。

この制度をきっかけに子供は社会全体で育てるという意識が生まれ、若者にとって明るい希望を持てる社会を築かない限り、少子化トレンドの反転は難しいといえるでしょう。

あらためて冒頭の「こども未来戦略の理念」をご確認いただき、「少子化という国難を乗り越えるために、みんなで毎月平均450円程度負担する」という支援法及び支援金の意義を理解いただければと存じます。くれぐれも煽り系の発言に惑わされませんように・・。

(マネーリテラシー総研 代表 尾崎 哲郎)

参考資料:

・政策メディア:【第244回】「子育て支援金とは何か?」

・2024年3月29日 こども家庭庁 支援金制度等準備室

「子ども・子育て支援金制度における給付と拠出の試算について」

・2024年7月8日 こども家庭庁 支援金制度等準備室

「こども政策に関する国と地方の協議の場(令和6年度第1回)」

・2023年12月22日閣議決定 内閣官房 こども未来戦略会議

「こども未来戦略」「こども未来戦略MAP」

・マネーリテラシー総研ブログ:

「子育て世代」もサポートする「全世代型社会保障」とは

この記事が気に入ったらサポートをしてみませんか?