[バックテスト]指数移動平均線(EMA)のクロスを使って、ビットコインFXで勝てるか過去データで検証(1h足、2018~2019)

簡単に勝てます。

それを確かめるため、指数移動平均線(EMA)のクロスを使った

ビットコインFX取引のバックテスト結果を公開します。

検証にはbinanceのろうそく足(1h)データを使います。

指数移動平均線(EMA)のクロス戦略

取引ルールは、

「短期EMA>長期EMAになった足の次の始値で、売りポジションを決済し、1BTC買う」

「短期EMA<長期EMAになった足の次の始値で、買いポジションを決済し、1BTC売る」

を使います。

短期と長期のEMAのクロスを売買シグナルとする、トレンドフォロー手法の一つです。

手仕舞いしたら反対のポジションを持つ、ドテン方式を採用します。

損切、利食い目標が無いため、トレンドが続く限りポジションを持ち続けます。

通貨ペアはBTC/USDTで、1時間足を使います。

期間は2018年1月~2019年12月の2年間とします。

取引のコストは1回の売買で取引額の0.1%かかるとしました。

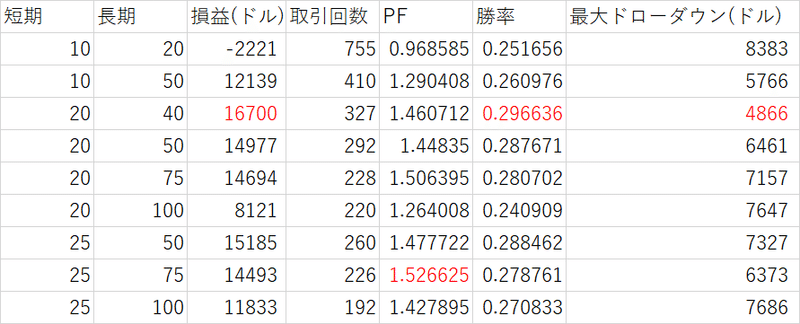

パラメータはEMAの期間である短期と長期の2つの値のみです。

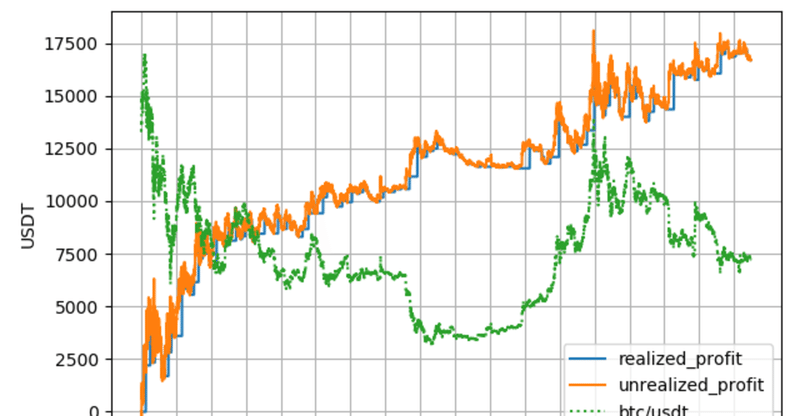

<結果:短期=20,長期=40>

20期間EMAと40期間EMAのクロス(1h足)が良い結果を残した。

そのときの損益曲線↓

青:損益(簿価)、オレンジ:損益(時価)、緑:BTC/USDT価格

総損益: +16700ドル

最大ドローダウン:4865ドル

勝率:0.296

PF :1.46

取引回数:327

2018年の12月~2019年3月は調子悪いものの、それ以外ではほぼ右肩上がりで利益が上がっています。

<その他のパラメータの結果>

全体的に勝率低めだがしっかり利益が出るようです。

有料部分にはバックテストに使ったpythonコードを貼りつけています。

ここから先は

3,325字

¥ 300

この記事が気に入ったらサポートをしてみませんか?