税務UPDATE Vol.2:【解説】マンション仕入税額控除事件

1. はじめに

前回の「税務UPDATE」では、速報としてマンション仕入税額控除事件の東京地判令和2年9月3日(公刊物未搭載、平成30年(行ウ)559号、「令和2年判決」)の概要を紹介しました。今回は、令和2年判決に類似する先行事例である東京地判令和元年10月11日(判例秘書・判例番号L07430401、「令和元年判決」)との比較も交えつつ、マンション仕入税額控除事件について解説します。

2. マンション仕入税額控除事件の争点

マンション仕入税額控除事件とは、主に居住用かつ投資用のマンションの販売事業を行う事業者がマンションを取得した場合において、当該マンションの仕入れについて、消費税法上の個別対応方式における用途区分(消費税法30条2項1号)を「課税資産の譲渡等にのみ要するもの」(「課税対応課税仕入れ」)とすべきか、それとも「課税資産の譲渡等とその他の資産の譲渡等に共通して要するもの」(「共通対応課税仕入れ」)とすべきかという点が争点となった事件です。

事業者はマンションの販売を業としていますので、最終的にはマンションを販売する目的でマンションを取得(仕入れ)しています。そして居住用かつ投資用のマンションの場合、特に中古マンションであれば取得時にすでに居住者がいることがままあり、事業者は取得から販売までの間、居住者から賃料を受け取ることとなります。そうすると、マンションの販売は課税取引ですので「課税資産の譲渡等」に該当します。他方で、居住用マンションの賃貸は非課税取引ですので(消費税法6条1項、同法別表第1第13号)、当該賃貸は「その他の資産の譲渡等」に該当します。すなわち、事実関係としては、事業者はマンションの取得時において「課税資産の譲渡等」(マンションの販売)と「その他の資産の譲渡等」(マンションの賃貸)を両方行うこととなることが見込まれていることとなります。

被告(国)はこの点に着目して、課税仕入れの用途区分の判定をマンションの仕入れを行った日の状況に基づいて客観的に行えば、事業者において「課税資産の譲渡等」を意図するとともに「その他の資産の譲渡等」を意図しているものでもあることから、マンションの仕入れは「共通対応課税仕入れ」に該当すると主張していました。

これに対して原告(事業者)は、用途区分の判定は最終的な目的によって行うべきものであり、マンションの仕入れの最終的な目的はあくまでもマンションの販売(「課税資産の譲渡等」)であることから、仮に付随的な目的としてマンションの賃貸(「その他の資産の譲渡等」)が含まれていたとしても、マンションの仕入れは「課税対応課税仕入れ」に該当すると解すべきである等と主張していました。

3. 判決の概要

令和元年判決事案においては裁判所は原告の主張を排斥し、用途区分の判定は消費税法30条2項1号の文言等に即して「当該課税仕入れが行われた日の状況に基づいてその取引が事業者において行う将来の多様な取引のうちのどのような取引に要するものであるのかを客観的に判断すべきものと解するのが相当」であるとして、結果として事業者によるマンションの仕入れは「共通対応課税仕入れ」に該当するものと結論付けています。

これに対して令和2年判決事案においては前号で紹介したとおり、用途区分の判定について「一義的に解するのではなく、①他の収入が当該事業者の経済活動におけるどのような過程で得られ、その活動全体の中で、どのように位置づけられているのか、②他の収入が見込まれることが、課税仕入れ等やこれに対応する取引にどのような影響を及ぼしているのか、③全体の収入の見込額のうちに他の収入の見込額が占める割合など、当該事業者が行う経済活動に関する個別の事情を踏まえ、課税仕入れに係る消費税額について税負担の累積を招くものとそうでないものとに適正に配分するという観点に照らし、他の収入が見込まれることをもって当該課税仕入れ等につき『その他の資産の譲渡等』にも要するものと評価することが相当といえるか否かを考慮して判断すべき」とした上で、当該事案の事実関係を踏まえると事業者によるマンションの仕入れは専ら将来における販売のためにされたものであるとして「課税対応課税仕入れ」に該当するものと結論付けています。

4. 令和元年判決と令和2年判決の事実関係の違い

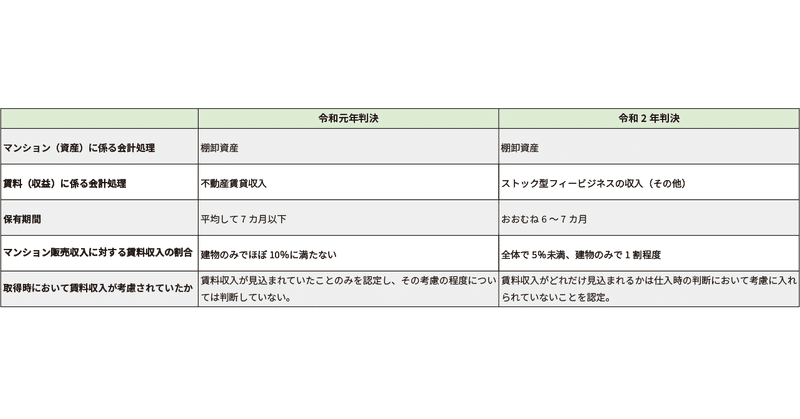

上記のとおり、令和元年判決と令和2年判決は異なる規範を用いた上で結論を異にしていますが、令和2年判決は個別事案の事情を踏まえて判断することとしているため、事実関係としても何か異なるところがあるのかという点も検討してみたいと思います。令和2年判決で個別の事情として考慮されていると思われる事項をピックアップし、比較すると下表のとおりとなります。

上記のうち、保有期間や賃料収入の割合は事後的な事情により左右されます(意図せず不動産価額が下がった場合や、売却が思うように進まなかった場合には期間や賃料収入は変動します。)。したがって、令和元年判決であれ令和2年判決であれ、仕入日を用途区分判定の基準日としている以上、事業者との目的との関係ではそれ自体さほど重視すべき要素ではないように思われます。そうすると令和2年判決においても、保有期間や賃料収入金額の多寡の点は、事業者の仕入れの目的との関係で賃料収入が考慮されていたかどうかの判断理由の一つとしているものと考えられます(*)。

すなわち、令和2年判決はマンション仕入れ時において原告がどれだけ賃料収入を得られるのかを考慮していたか否かという点と仕入れの目的を結び付け、仕入れ時において賃料収入を重視していない以上賃料収入を得ることはマンション仕入れの目的ではなく、賃料収入は不可避的に生じる副産物であり、マンションの仕入れは専ら将来における不動産の転売のためになされたものであるというロジックで結論を導いているものと理解できます。

*なお、令和2年判決は、共通対応課税仕入れとした場合に税額の計算結果が実態に沿わないものとなるという点も考慮していると思われるところ、当該税額計算の妥当性との関係では賃料収入が少ないことも理由の一つとなります。

5. 令和2年判決への疑問

上記4記載のとおり令和2年判決を理解すると、令和2年判決の規範を用いて用途区分を判定する場合には、事業者のマンション仕入れ時の意図として賃料収入を考慮又は重視していたのかどうかというところがポイントとなります。仮に、賃料収入が金額的に少ないとしても、賃料収入を見積り、賃料収入も見込んだ事業計画を立てていたような場合には、賃料収入を得ることもマンションの仕入れの目的の一つであったとして、共通対応課税仕入れとなりかねません。しかし、租税回避事案等であれば別として、消費税の課税仕入れにおける用途区分の判定において個別事案の経済実態や事業者の主観を仔細に検討することは納税者の側にとっても課税庁の側にとっても実務上困難であるように思われます。

いずれにせよ令和元年判決は控訴されており、令和2年判決も控訴が見込まれますので、控訴審で明確な規範が示されることが望まれます。

なお、本稿のうち意見にわたる部分は著者の個人的見解であり、著者の現在所属し、又は過去に所属した団体の見解ではないことを申し添えます。

Author

弁護士 山口 亮子(三浦法律事務所 カウンセル)

PROFILE:2005年弁護士登録(2020年再登録、第二東京弁護士会所属)、18年~20年東京国税局調査第一部調査審理課において国際調査審理官(任期付職員)として勤務。20年7月から現職

この記事が気に入ったらサポートをしてみませんか?