【徹底解説】株式投資のファンダメンタルズ分析 実践レオパレス時価総額編

東証学園生徒の皆さん、こんにちは生徒会長の三尊いのりです。

今日は、私が注目される機会にもなったレオパレスの時価総額はいくらなの?という問題に対してどのように回答したかを解説していきたいと思います。

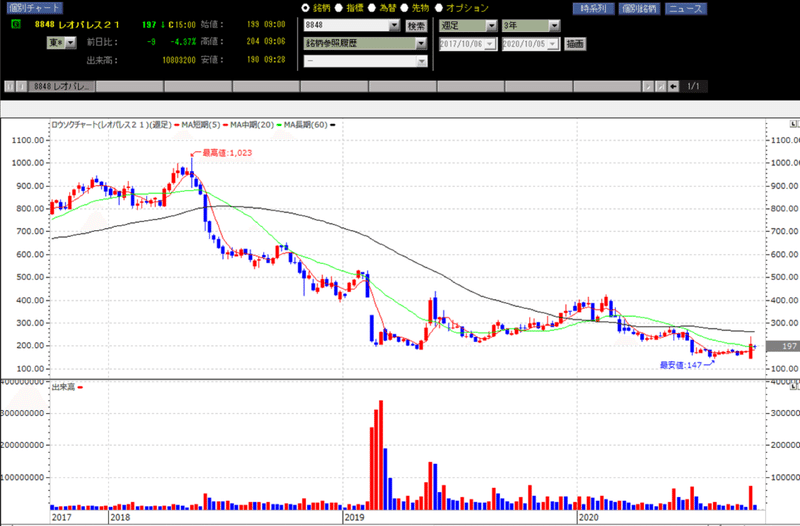

レオパレスはアパートの各住戸の間を区切る壁である『界壁』をアパート建築の際に設けていなかったことで大問題になった会社です。

これを原因としてレオパレスの株価は1/5くらいになってしまいました。

そもそもなんでこんな下がるの? と疑問に思っている人も居ると思います。

これはでもこれだけ下がることなんです。

レオパレスが下がった理由

理由①

全国で約4万棟が調査対象で、1.4万棟が施工不備であった大規模な不祥事であったから。

理由②

単なる施工不備ではなく、建築基準法上の違反であった、つまり違法建築であったから。

これらの二つの理由より、レオパレスの建てた不動産は信用がなくなるだけじゃなく、違法建築の可能性があるため銀行からの融資が付きづらくなったのです。これにより買いたい人も、買える人も少なくなりました。つまりお客さんが消えてしまったのです!

そうして起きたのが、「アパートを地主さんに提案して建てて貰い、それを管理して利益を得る」というレオパレスの根幹にあるビジネスモデルの崩壊でした。

今までの稼ぎ方が変わるということは当然今までの評価は受けられません。

それにビジネスモデルが崩壊したということは、もちろん今後の売上がどうなるかも未定、社員さんを雇って入れるかも未定、今持っている在庫も売れるか未定、どれくらい改修工事をしなくちゃいけないかも未定。わからないことだらけになるわけです。

当然そんな株をみんな持ってられませんよね。

それでレオパレスの株価は暴落したのです。

レオパレスの事業価値分析

じゃあ今の時価総額どんな思考プロセスで求めればいいの?

と考えたのですが、まず事業価値が存在するであろう「不動産を管理して利益を得る」から考えようと始めました。

決算書に賃貸管理だけの業績でてるかな~と思って見に行ったのですが、そこにはなんと、

賃貸アパート建築やサブリース(又貸し事業)が一括になった「賃貸事業」としての事業収益しか記載がありませんでした…。

そうしたら、もう自分で不動産賃貸管理の事業収入を算定して事業価値を割り出すしかありません。

まず不動産賃貸管理の収入を考えます。

いろいろ調べてみると、収入は以下の三つにわけられることがわかりました。

① 不動産管理収入→家賃の5%

② 不動産賃貸仲介+更新事務手数料→家賃一ヶ月分

③ 原状回復、クリーニング、鍵交換など小さなリフォーム収入→10~20万くらい(いのり調べ)

④ アパートの大規模修繕。

これらがレオパレスの不動産管理事業の売上と想定しました。

そうして決算説明資料を見ていると…やった! 管理戸数が記載してありました。

平均家賃はわかりようがないから勘で出しちゃえ! たぶん平均5万円くらいかな!

ではかけ算して、出してみましょう

574,795(管理戸数)×50,000(平均家賃)×0.05(家賃における管理収入%)=1,436,987,500円

これで一ヶ月の収入が出ましたね。

事業収入を見る場合は通期で見る必要があるので、12カ月をかけます。

1,436,987,500×12=17,243,850,000

見やすくすると17,243百万円です。

つまり①=17,243百万円です。

次は②ですね。

不動産賃貸仲介の収入を考えるには、入居者の平均居住年数を考える必要があります。

こういうときに助かる統計数字!

平均居住年数で検索するとそれっぽいのがありました!

https://www.jpm.jp/marketdata/

この資料を詳しく見ていくと、

居住年数がありました!

レオパレスは間取り的に一般単身向けであることは想像が簡単なので、その数字を見ると、2~4年の間で大半は入れ替わるんですね!

あとは 細かく計算すると大変なことになりそう…

なら一旦ざっくりレオパレスは管理している戸において2年に1回家賃の一カ月分の収入を得ることにしましょう!

そうすれば、計算が楽ですね。たぶんそこまで細かく出す数字と相違ないはずなので…。

入居率が、80%なのと一年の数字を考えなくてはなので、

50,000(家賃)×1/2(二年に一回だから、一年だと半分)×0.8(入居率)×574,795(管理戸数)=11,495,900,000円

見やすくすると11,495(百万)になりますね!

②は11,495(百万円)ですね!

次はこちらですね。「③原状回復、クリーニング、鍵交換など小さなリフォーム収入」

これは完全に退去してる人数に依存するので、3年に1度発生することにしてみましょう。収入は15万程度(いのりしらべ)と考えて見ます。

150,000(収入)×0.8(入居率)×574,795(管理戸数)×1/3(3年に1回)=22,991,777,008円

見やすくすると22,991(百万円)。

③ は22,991(百万円)ですね!

④ は殆ど勘です。20年(木造住宅の耐用年数程度)に一回400万以上の大規模修繕を行うと仮定して。管理棟数のうちの1/5がレオパレスに依頼すると想定します。そのため、管理棟数を出す必要がありますね。一般的な小型アパートを想定し、6戸で一棟と想定します。

そしてさらに管理棟数の1/5という数字は20年を機に取り壊しや転売、割安な地元工務店に依頼為る可能性を考慮してかなり保守的に見積もっています。

管理棟数に依存する数字のため空室率は考慮しません

4,000,000円×574,795(管理戸数)×1/6(6戸で1棟)×1/20(20年に一度)×1/5=4,789,939

これにより④は4,789(百万円)と想定出来ます。

さてそうすると不動産管理に関わる収入が明らかになりましたね!(大変だった~)

① 不動産管理収入=17,243百万円

② 不動産賃貸仲介+更新事務手数料=11,495(百万円)

③ 原状回復、クリーニング、鍵交換など小さなリフォーム収入=22,991(百万円)

④ 大規模修繕=4,789(百万円)

①+②=不動産管理売上 28,738(百万)

③+④=不動産修繕売上 27,780(百万)

合計売上56,618(百万円)

同業他社と比較して確かめ算+事業価値算定

ではここら辺で同業他社の数字を見てあってそうか確かめて見ましょう!

上場企業だと…もう上場止めてますが大京あたりが良さそうですね!

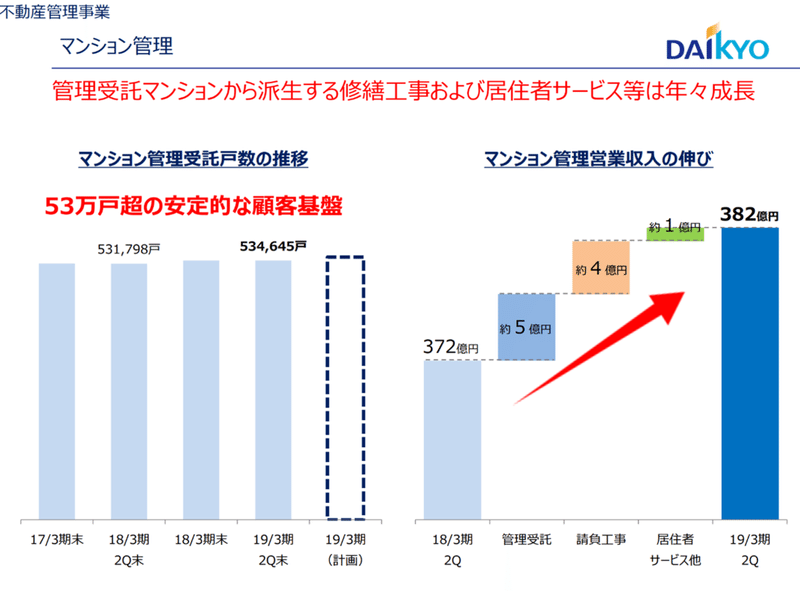

マンション管理戸数が534,645戸で

ビル・施設管理が6,465件ですね。レオパレスビルは関係ないので無視しましょう。

そしてマンション管理売上が半期で382億円通期で870億くらいですね。

修繕は半期で141億、通期だと280億くらいですね。

管理戸数が奇跡的に同じくらいなので比較しやすいですね。

私の想定するレオパレスの管理売上は

①+②=不動産管理売上 28,738百万)

③+④=不動産修繕売上 27,780(百万)

マンションは家賃がレオパレスと比較して3倍程度あると想定出来るので、

ちょうど1/3くらいなので正解ぽいですね!

修繕売上はどうなんでしょう。基本的な原状回復費用には差は出づらいはずですね。大規模修繕はマンションの方が大きくかかるのですが、一方でマンションは木造よりも遙かに大規模修繕までの年数が長いので…。

まあ余り深く考えずに数字も似てるのでよしとしましょう!

これで、なんとなく、私の出した数字が正しそうなことが見えました!

さて事業価値を算定するターンに入りましたので営業利益がいくらかを考えてみましょう。

営業利益率は適正に運用されている大京と日本管財株式会社の住宅賃貸事業を見る限り、10%くらいですね。

そうするとレオパレスの不動産管理事業は

売上56,618(百万円)

営業利益 5,618(百万円)

くらいが妥当ですね!

これの事業価値を算定したいのですが、純粋な不動産管理を行っている会社が殆ど無くて…。

日本管財株式会社だと資産性が意外と強いことに気づいてしまいましたので、いっそのことビジネスモデルが単純な不動産管理より落ちるサブリース系(又貸し)不動産事業社である日本管理センターを比較対象にしてみました。

ここなら、資産性もほぼ評価しなくて良い水準なので。

日本管理センターは今期予想で

売上 46,800百万

営業利益 2,600百万円

時価総額は250億

ですね。売上ボリューム同じくらいですね!

営業利益の10倍程度評価されてますね。

レオパレスも最低でもこれくらいは評価され、そして日本管理センターと比較して純粋な不動産管理事業の方がリスクが低いので、より高く評価される可能性も考慮して、レンジを考えると営業利益の10倍から12倍程度でしょうか。

すると不動産管理事業は56,618~67,416(百万円)と考えられます。

これで事業評価は出来ましたね!

レオパレスの時価総額算出

ここから引き算です!!(未だ終わらない)

このレオパレスを純粋な不動産管理会社として購入するには不要な物を切り落とす必要があります。

それは以下の通りですね。

①現在抱えている不良在庫

②管理事業に不必要な人材。

③債務超過の整理費用

④界壁の修繕費用

ですね。③は終わってそうなので①と②を考えます。

不良在庫そうなものは簡単に見つかります。

財務諸表の販売用不動産(3,479百万)+仕掛け用販売不動産(669百万)ですね。

![]()

これらを合計すると4,148(百万)程度です。全て減損しちゃうと考えましょう!

②に関してはリストラ費用と必要人員を算出します。

https://www.leopalace21.co.jp/ir/news/2020/pdf/0807.pdf

リストラ費用は8/7に開示の希望退職の実施結果からわかります。

1067名の退職で25億円の特損が発生と記載があるので、単純計算で250万円が1人あたりの退職予算となります。

では必要人員を考えましょう。

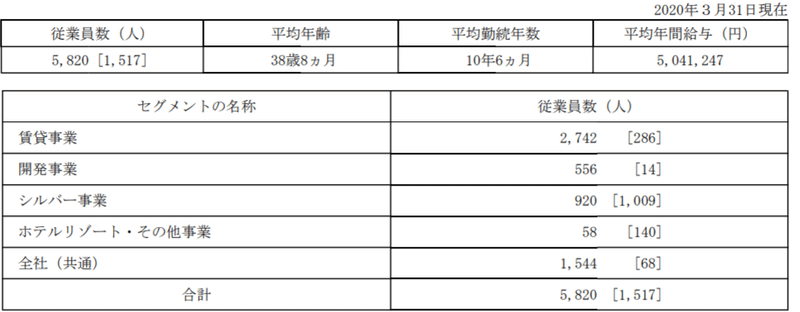

提出会社の従業員数です。2020年3月時点で5820人いた社員さんは今や、先ほどの希望退職で4753人に。まだまだリストラは進みそうですね。

単純計算で、賃貸事業に従事する社員さん2742人まで減らす必要があると想定すると、

4753-2742=2011人

のリストラ必要性が発生しますね。

2011×2,500,000=5,027,500,000

5,027百万円がリストラ費用です。

③は本来は精査すべき内容なのですが、外側からそれぞれの資産をデューデリジェンス出来ない私には出来る事がない…ので、

![]()

財務諸表から債務超過になっている部分をマイナスします。

では計算式にしてみましょう。マイナスするものがあんまり無かったですね。

56,618~67,416(事業価値)―4,148(在庫減損)-5,027(リストラ費用)-11,818(債務超過)=35,625~46,423(百万)

これで未だ終わりではありません…。

レオパレスが保有している不動産の不動産含み益(簿価との差益)を算出しなくてはいけません。財務諸表のここの部分ですね。

これらを売ったときにいくらこの簿価より高く売れるかというところがそのまま時価総額に反映されます。

こればっかりは本当に内部の情報見てみないとわからない…。今回は考慮に入れませんので、気になる生徒の方は調べてみてください!

わかったら教えてください。

という事で、レオパレスのいのり算定時価総額は

40,652~51,450+不動産含み益(含み損の可能性もあるよ)

35,625~46,423(百万)+不動産含み益(含み損の可能性もあります)

このように算定出来ました!そして、現在の10月30日時点のレオパレスの時価総額は399億1500万円!いのり算定のレンジの範囲内ですね!

おわりに

今回はレオパレスを対象に時価総額をどのように算出するかをいのりなりに考えて、その思考プロセスを公開してみました。

こういう思考プロセスはまたどこかで似たような企業に使える可能性もありますし、頭の運動としても楽しいのでみなさんもぜひやってみてくださいね!

いいなとおもったらぜひチャンネル登録もしてくださいね!

またね!

この記事が気に入ったらサポートをしてみませんか?