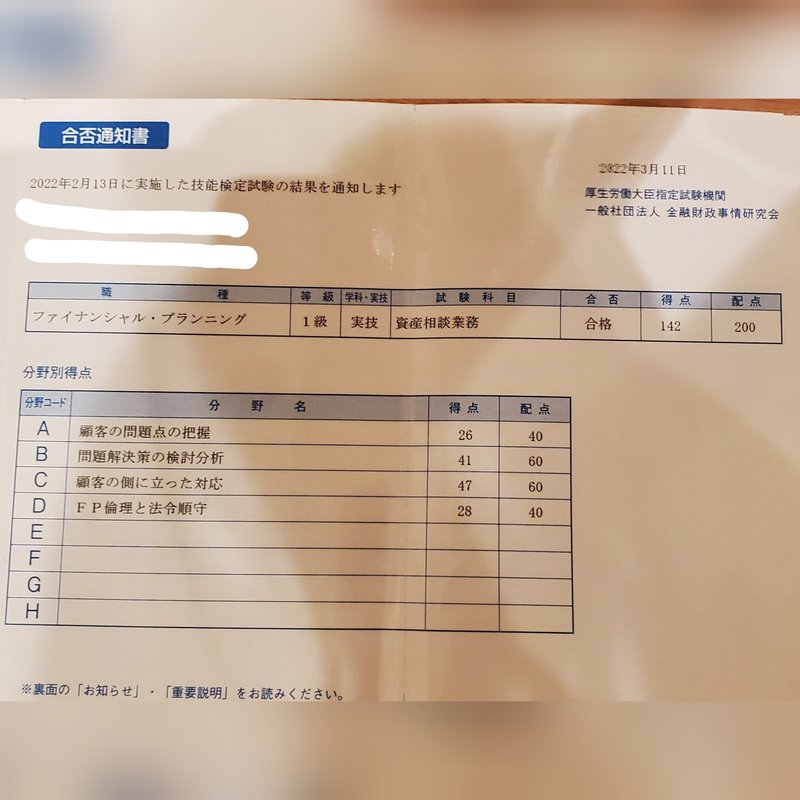

(2022/2/13)FP1級実技レポートPART2

※面接を受けた時の受け答えになりますので、間違っている答えもあります。

FP1級実技試験を受けたときのpart2のレポートです。

part1よりさらに記憶が曖昧ですが、なにかご参考になれば幸いです。

採点基準が明確ではない面接試験で、手応えはなかったにも関わらず割と高得点でしたので、やり取りのなかに点数を取るヒントがあるかもしれません。

part1が終わり控え室に戻ると、まぁまぁ答えられたから大丈夫でしょ、という気持ちと、いややっぱりあれを答えられなかったのまずいかなぁ、という気持ちが交錯し、なかなか落ち着きませんでした。

そうこうしているうちに、前の人が呼ばれ問題文を読み始める時間になり、改めて不動産分野の特例などについて見返していました。

そして、自分の番になり、いざ、問題文。

https://www.kinzai.or.jp/fp/news-fp/34707.html

(まずは、余白にFP自身が調べる項目と専門家一覧を書いて、よし、読むか。ん??借地権者の地位に変更がない旨の届出書、、、なんだっけ。地位変更ないからそのままってことよね、で、土地の評価と税金かぁ。。これ、さすがに相続税聞かれたりはしないよね、、?)

と、考えているうちにアラーム鳴り、まったく考えがまとまらぬまま面接室へ。。

(中からおじさまの談笑の声が聞こえる)

メ:(トントン)失礼いたします。メロディと申します。どうぞよろしくお願い致します。

面:消毒をしてから、そちらにお掛けください。

メ:(さっきの部屋は入口しか消毒なかったのにこっちは2回も消毒するのね)失礼いたします。(椅子に座る)

面:では、始めますね。(面接官も採点者もすごく優しそうなおじさま。おじいさま?)

今問題を読んでもらったと思いますが、もう少し確認したいことがありますね。Aさんに確認することと、FPであるあなた自身が確認することを教えてください。

メ:はい。まず、Aさんに確認することですが、土地の契約日や金額がわかるものをお持ちかどうか、土地は実測かどうか、駐車場借りてる方の属性などや、弟Cさんのご意向も再度確認します。

面:そんなところですかね。駐車場借りてる人の情報は何を見ますか?

メ:契約書とかですかね、、。

面:まぁそうですね、賃貸契約書見せてもらうとわかると思います。

では、あなた自身が確認することを教えてください。

メ:はい。まずは、現地に出向いて物件の土地建物の物理的状況を確認します。その上で権利関係などを確認するため登記簿謄本を取得します。

面:それはどこで取りますか?

メ:法務局です。

面:そうですね、続けてください。

メ:あとは、公法上の規制がないかどうかを市役所などで確認します。

面:それは、市役所のどこで聞きますか?

メ:都市計画課などです。

面:そうですね。

メ:その後は既に提示されている価格が妥当かどうか地元の不動産業者などで聞き取りします。また、使える税制の特例なども確認しておきます。

面:わかりました。では、次の質問に行きましょうか。相続税額の計算上の土地の評価額についてですが、まずは甲土地についてはどうですか?

メ:はい。こちらは借地権者の地位に変更がない旨の届出書を提出済みということで、土地の半分は全てBさんのものとして評価されますが、半分は底地権分のみの評価になるかと思います。

面:ということは、どんな評価でしょうかね。

メ:えーっと、、どう言ったらいいんでしょうか。

面:このCという文字は何でしたっけ?

メ:借地権割合70%です。

面:ではBさんの土地の評価としては、半分はそのままの評価、残りは30%評価ということでしょうかね。

メ:そうなるかと思います。(なんかワケわからなくなってきてたけどまとめてくれてありがとうーーー!)

面:では、乙土地についてはどうですか?

メ:(実は全然意味がわかってない)えーっと、こちらは奥行き補正があるかなどわからないのですが、、

面:確かに面しているのは私道ですし、細長いですもんね、ま、そこは置いておきましょう。

(見当違いの話してたっぽいな、恥ずかしい)

この土地、どうですかね、どんな風に利用してましたか?

メ:駐車場として利用してます。

面:何かそういう場合に利用できる特例とかなさそうですかね。

メ:あ、貸付事業用宅地として小規模宅地の評価減が受けられるかと思います。

面:そうですね、使えそうですよね。駐車場って使えない可能性もありますか?

メ:駐車場を事業として行っていると認めてもらうことが必要になりますので、遊閑地のような状況だと難しいかもしれませんが、今回はアスファルト敷きでネットフェンスも取り付けてあるとのことなので使える可能性は高いかなと思います。

面:そうですね。ちなみに、この2つの土地を一体で評価する、ってことはありますかね?

メ:(ん?全然わからんぞ)えっと、分筆してあるかってことですかね、、、(全然わからない)

面:ま、今回の場合はどうやら別々の評価でいいようですね。

では、次に課税上の取り扱いについて教えてください。まずは甲土地からいきましょう。

メ:はい。こちらは空き家に係る3000万円の特別控除が使えるかなと思います。4年前に耐震補強工事もしておりますし。

面:今耐震のこと言ってましたが、この特例使うのに他にも条件ありますか?

メ:はい。生前に被相続人が1人で居住していたことや、お亡くなりになられてから3年後の12月31日までに売却することなどが挙げられます。

面:わかりました。これ全体の売却に使えますか?

メ:Bさんの持分のみ、、ですかね。

面:そうですね。では、乙土地についてはどうでしょうか?

メ:えっと、こちらは4年前の取得になりますので、短期譲渡所得になり通常だと高い税金が取られることになります。ただ、取得金額が明確ではなく、4年前に甲土地の底地権と乙土地総額4000万円で購入したとのことなので、乙土地にかかる部分の取得費が相当額あれば、税金はそんなに発生しないのかな?と思います。

面:取得費がそれなりにありそうですもんね。わかりました。

では、本事案に関する専門家について、○○については●●というように、専門家を挙げてもらえますか?

メ:はい。具体的な税務の計算については税理士、土地の売買については宅地建物取引士、所有権の移転登記については司法書士、建物の滅失登記については土地家屋調査士、不動産価格の妥当性については不動産鑑定士になります。

面:もし税金計算して教えてほしいって言われたらどうしますか?

メ:具体的な税務の計算については税理士に依頼するようお伝えします。

面:なんで?

メ:税理士法に抵触するからです。

面:そうですね。ありがとうございました。では、面接を終わります。(ここでアラーム鳴る)

メ:ありがとうございました。失礼いたします。

時間はこちらも超ぴったりでした。

専門家は名前だけでいいので、と言われることを想定していましたが、○○については●●というように答えてくださいと言われたので時間の調整をされたのかなと思いました。

にしても、問題文を読んだときには全然わからなくてフリーズしてたのに、なんだか誘導にうまく乗せられた感じで、合ってるかわからないのに進んでいった面接でした。おじさまありがとう!!!

圧倒的にpart1よりテンポ緩やかで、終始穏やかでした。

ただ、自信がないまま答えてるので、面接官が私の答えを修正してくれてないだけだったら、完全に間違った方向性に進んでいたかもしれない、、、と終了後不安に襲われました。

この記事が気に入ったらサポートをしてみませんか?